ESTUDO DE CASO: Médico recém formado quer investir para IF.

Olá leitores. Mais uma sexta-feira (e pós-carnaval ainda) e com ela mais um estudo de caso.

Desta vez quem nos escreve é o João Henrique que está apenas começando sua caminhada FIRE e quer algumas dicas para investir sem tomar seu tempo:

Bom dia AA40,

Meu nome é João Henrique e sou um médico recém formado de 27 anos. Acabei de me formar e estou estagiando em um grande hospital de uma capital brasileira já com uma agenda absurda de plantões e além de um pequeno consultório que estou montando. Não sobra tempo nenhum pra dedicar aos investimentos no momento. Mal consegui tempo para escrever este email ao descobrir seu site.Gostaria de pedir alguns conselhos já que você ensina como aposentar aos 40 através de investimentos e eu não sei por onde começar. Gostaria de uma dica para iniciar mas queria algo do tipo "piloto automático".

Não tenho patrimônio algum ainda, apenas uma dívida estudantil cujo saldo ainda é 53 mil reais via FIES que terei que pagar primeiro antes de começar a investir. Além disso tenho 1 carro e rendimentos líquidos de impostos na casa dos 13 mil reais mensais dos quais cerca de 4 mil são custos.

A pergunta é em que invisto e se consigo me aposentar por volta dos 40 anos.

obrigado, JH

Olá JH, seja muito bem vindo ao AA40. Uma pena ter tão pouco tempo disponível para ler nosso vasto conteúdo e aprender a investir você mesmo, porém é totalmente compreensível e a carreira que escolheste realmente demanda todo tempo e energia.

Primeiramente gostaria de parabenizar pela formatura e pela carreira que escolheste onde é preciso realmente ter vocação pois não é qualquer um que consegue lidar com o que geralmente vem a ser o pior momento da vida das pessoas.

No início da carreira é o melhor momento para já pensar na independência financeira e/ou na aposentadoria pois é quando o plano traçado mais vai se beneficiar dos juros compostos no tempo.

Também é no início que recomendamos acumular um patrimônio razoável antes de se aventurar em bolsa e renda variável, ainda mais no seu caso em que não tem tempo nenhum para acompanhar o mercado e tomar decisões embasadas.

Até os 100 mil reais

Até juntar um patrimônio considerável, que o AA40 estima ser de no mínimo 100 mil reais, os aportes principalmente em investimentos de renda fixa deve ser preconizado. Com um aporte possível de 9 mil reais por mês, vai demorar pelo menos um ano até que consiga acumular esta quantia.

Como quer colocar os investimentos no piloto automático, o primeiro passo é abrir uma conta em uma corretora de confiança e decidir no que investir ou optar por um serviço do tipo robô de investimento como falaremos mais abaixo.

Iniciaria uma reserva de emergência colocando cerca de 4 a 6 meses de custos (16 a 24 mil reais) no Tesouro Selic que tem liquidez imediada, ou seja, poderá sacar no dia seguinte se precisar. O restante colocaria em alguns CDBs de vencimentos de 1 a 5 anos que paguem de 110 a 120% do CDI. Até juntar uma quantia de 100 mil este seria o plano.

Precisa avaliar ainda se investir este dinheiro no seu consultório não vai lhe trazer retorno sobre o investimento mais rapidamente e maior que investir inicialmente; porém isto é algo que não poderia opinar sem entender melhor a situação.

Precisa avaliar ainda se investir este dinheiro no seu consultório não vai lhe trazer retorno sobre o investimento mais rapidamente e maior que investir inicialmente; porém isto é algo que não poderia opinar sem entender melhor a situação.

FIES

Não mencionaste os juros pagos no FIES, mas geralmente são abaixo de mercado (menos de 0,5% ao mês). Se isto for o seu caso, talvez pagar antecipadamente o FIES não seja a melhor estratégia, mas sim investir em CDBs e Tesouro Direto inicialmente cujo retorno será maior do que os juros pagos ao FIES. Dívidas muitas vezes tiram o sono das pessoas então pode ser uma questão pessoal ou uma questão financeira matemática apenas. Financeiramente, se você conseguir juros acima daqueles pagos para o FIES vale a pena continuar pagando todo mês ao invés de antecipar.

Após os ~100 mil de patrimônio

Alcançado os 100 mil reais de patrimônio com uma reserva de emergência, ai sim analisaria seriamente a possibilidade de "matar" as dívidas e quitar o FIES, afinal investir para o longo prazo só é recomendável fazer sem dívidas, até mesmo por uma questão psicológica.

Após atingir certo patrimônio é necessário diversificar e buscar um retorno um pouco acima da média e para isto vamos alocar uma porcentagem pequena (até máximo 25%) do total em renda variável de qualidade como ações de boas empresas, alguns fundos imobiliários, além de renda fixa de rendimento maior como debêntures, porém aos poucos, todo mês e não comprar de uma vez apenas.

Além disso será hora também de pensar em investimentos de longo prazo na renda fixa como tesouro direto IPCA+ com vencimentos em 2035, 2045 e 2050 para proteção contra inflação e manutenção do poder de compra.

Sei que menciona de colocar tudo em modo automático e certamente é possível fazer isso em várias corretoras que permitem agendar ou programar a aplicação de certa quantia em tesouro direto, debêntures e algumas ainda disparam ordens programadas de compra de ações e FIIs.

Basta dedicar duas horas por mês para abrir seu home-broker e conferir suas aplicações, programar suas novas compras e pronto. Não vai consumir muito tempo e vai garantir controle sobre sua vida financeira.

Se quiser ver algumas ideias de carteira, clique aqui, mas veja que isto não é recomendação, apenas ideias para montar a sua.

Após atingir certo patrimônio é necessário diversificar e buscar um retorno um pouco acima da média e para isto vamos alocar uma porcentagem pequena (até máximo 25%) do total em renda variável de qualidade como ações de boas empresas, alguns fundos imobiliários, além de renda fixa de rendimento maior como debêntures, porém aos poucos, todo mês e não comprar de uma vez apenas.

Além disso será hora também de pensar em investimentos de longo prazo na renda fixa como tesouro direto IPCA+ com vencimentos em 2035, 2045 e 2050 para proteção contra inflação e manutenção do poder de compra.

Sei que menciona de colocar tudo em modo automático e certamente é possível fazer isso em várias corretoras que permitem agendar ou programar a aplicação de certa quantia em tesouro direto, debêntures e algumas ainda disparam ordens programadas de compra de ações e FIIs.

Basta dedicar duas horas por mês para abrir seu home-broker e conferir suas aplicações, programar suas novas compras e pronto. Não vai consumir muito tempo e vai garantir controle sobre sua vida financeira.

Se quiser ver algumas ideias de carteira, clique aqui, mas veja que isto não é recomendação, apenas ideias para montar a sua.

O robô faz para você

Se você realmente não tiver tempo e não quiser nem abrir o seu home-broker uam vez ao mês, temos uma boa notícia. Já existem serviços de automação de investimentos em que você se cadastra, escolhe o seu perfil e um algoritmo fará todos os investimentos para você em troca de uma taxa de administração. Estes serviços crescem a cada dia no Brasil e fora e o público alvo deles são pessoas exatamente como você, sem tempo e com uma profissão que demanda toda a atenção. Confira mais sobre estes serviços neste post que fizemos sobre eles.

Orçamento

É natural que alguém que leve uma vida tão corrida e cheia de compromissos não consiga ter controle sobre os gastos e receitas. Por isto é importantíssimo utilizar um aplicativo de orçamento no seu telefone que "puxe" os extratos bancários e organize sua vida financeira. Que te mostre como está o controle dos gastos contra um orçamento básico.

Para que busca a IF é imprescindível manter controle dos gastos e a tecnologia está ai para te ajudar nisto. Não custa abrir o app uma vez por semana e conferir onde está indo o seu dinheiro e se está de acordo com o planejado. Seu portfólio vai agradecer no futuro.

Simulando...

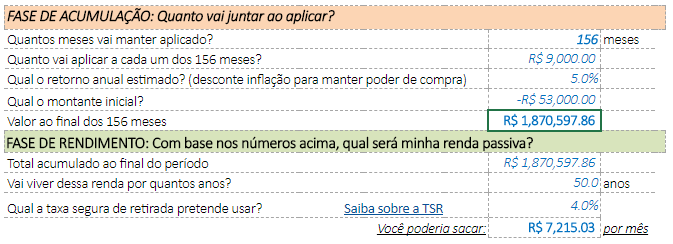

Consideramos na simulação que seu aporte líquido mensal será de 9 mil reais mensais por 13 anos (27 até os 40 anos). Juros reais de 5%a.a. e iniciando com uma dívida de 53 mil reais.

Observamos que aos 40 anos de idade você teria em valores de hoje, quase 1 milhão e 900 mil reais, o que possibilitaria uma renda líquida mensal de mais de 7 mil reais em valores de HOJE, já que usamos juros reais acima da inflação na simulação. Na prática seu valor ao final dos 156 meses será um valor muito maior que os 1,87 milhões, mas equivalerá ao poder de compra deste valor hoje. O mesmo com o valor que poderia sacar com uma TSR de 4% que hoje seria de 7,2 mil reais.

Quer seu estudo de caso personalizado? Clique aqui

Veja que não consideramos nenhum aumento de renda o que é muito conservador já que está apenas estagiando e já consegue um bom salário. Quando tiver seu próprio consultório e for um médico com experiência e pacientes fiéis, seu rendimento tende a multiplicar várias vezes.

Se este valor será suficiente para você aposentar é uma questão muito pessoal. Como está em início de carreira, tanto seus ganhos como seus custos são baixos ainda, provavelmente não é casado e não tem maiores despesas. Precisa pensar nos futuros custos que virão e se programar para eles ajustando os aportes, já que estes tenderão a aumentar muito quando terminar o estágio e for efetivado ou se for dedicar exclusivamente ao(s) seu(s) consultório(s). Para simular com outros valores não deixe de conferir nosso simulador, que é um dos mais utilizados da blogosfera.

Muito obrigado pelo seu email JH e sucesso nessa sua carreira. Volte para nos contar como está indo.

E você caro leitor, qual mensagem ou análise tem para nosso amigo JH? Deixe abaixo.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Medicina = a melhor carreira do mundo. Se o cara tem um mínimo de aptidão deve sim ser médico. Mesmo com o aumento do número de cursos, a "concorrência" dos profissionais importados, ainda vejo muito futuro na medicina. Não existe profissão melhor.

Para quem tem aptidão com certeza. Já no meu caso apagaria ao ver o primeiro osso quebrado kkkk

Olá AA40,

Parabéns pelo post. Boas dicas. Parabéns para o novo médico pela profissão.

Uma coisa que as pessoas fazem e que eu acho errado na minha opinião e se preocupar só em ganhar dinheiro e não ter um tempo para geri-lo. A minha sugestão é que o João Henrique tire um tempo para estudar e não ficar confiando em terceiro para administrar seu dinheiro. Claro que existem bons profissionais, mas temos que termos conhecimentos também.

Abraços.

Também pensei em escrever isso porém se coloque no lugar de um cara que faz plantão a noite toda e atende em um consultório durante o dia. Que tempo terá para família ou para dedicar a outra coisa? Além disso essa profissão exige atenção e foco 100% do tempo por que ninguém quer ser atendido por um médico que não lhe dá atenção ou que pensa só no dinheiro que vai ganhar. Acho que existem opções de automatizar investimentos via serviços como Magnetis e Vérios justamente para estes profissionais que não conseguem tirar este tempo para estudar ainda mais do que já estudaram a vida toda. Estes serviços cobram menos taxas que 90% dos fundos de investimentos do Brasil então acho que vale muito a pena.

SE Fazendo estágio já se tira 13k líquido, imagina depois… A não ser que seja um idiota que sai fazendo filho atrás de filho e pulando de casamento em casamento, Médico tem a obrigação de ser milionário!!!

hahaha harsh

Médico é uma das profissões em que a pessoa facilmente consegue emprego fora do país, sugiro do fundo do meu coração que esse tipo de profissional (juntamente com engenheiros, programadores, pilotos de aeronaves, etc…) saiam o quanto antes do Brazil e façam um pé de meia. Em menos de 10 anos SE A PESSOA TIVER EDUCAÇÃO FINANCEIRA e não inflacionar o estilo de vida lá fora consegue se aposentar. O salário só por ser em dólares ou equivalente já começa sendo o dobro, dependendo do país a pessoa consegue aluguel e outras necessidades pagas pelo empregador também.

Fico inconformado com os meus colegas de profissão que tendo condições de trabalhar fora do Brasil se acomodam e deixam passar essa oportunidade, ouço as mais diversas desculpas vindo deles e a mais comum é o medo de não se adaptar ou a saudade do Brasil. Minha resposta é que se não se adaptar fica 5 a 8 anos e se aposenta! Aí passa o resto da vida curtindo as praias ou as montanhas do Brasil!rs

Sr. IF365

Blog IF365 | INDEPENDÊNCIA FINANCEIRA & APOSENTADORIA ANTECIPADA

https://srif365.wixsite.com/if365

Tendo morado nos EUA por alguns anos tenho uma visão bem diferente da sua IF360. Conseguia sobrar mais quando estava trabalhando em SP do que quanto trabalhei nos EUA pela mesma empresa. As pessoas esquecem que lá vc paga tudo em dolar, não tem benefício nenhum, vc ganha por hora trabalhada e ponto final, férias não são remuneradas isso se vc conseguir tirar, custo de medicare é um absurdo e plano nenhum cobre 100%, imposto sobre bonus é 40% na lata e muitas outras coisas negativas. Nem tudo são flores; tudo bem que se vc quiser comprar um bom carro vc consegue a preços razoáveis e a infra é imbatível, mas….é isso..algumas cidades a segurança é tão ruim quanto no Brasil, sem contar o frio de lascar.

Se quiser sair do país tudo bem, mas nao recomendo EUA de jeito nenhum. Europa pode ser diferente.

AA40, você tem razão, mas numa visão limitada dos EUA. Estou na África e aqui paga-se bem e a empresa oferece boa infraestrutura para você, como carro e casa que são os maiores pesos no orçamento (assim sobra mais dólares). OK, cada país com sua realidade, mas se limitar ao Brasil somente por medo ou apego às raízes significa deixar a oportunidade da IF antecipada cada vez mais distante.

Concordo, acho q não fui especifico na minha resposta. Quando falo em trabalhar fora do Brasil é diferente de morar fora do Brasil. Trabalhar é para juntar grana atingir a IF e depois ver oq faz da vida, já morar fora é ir para um lugar que lhe proporcione qualidade de vida e não necessariamente dinheiro.

Para trabalhar e juntar grana a sacada é Oriente Médio ou Ásia, já para morar é EUA, Canadá, Europa e Australia. Deveria ter feito essa distinção no meu comentário.

Sr. IF365

Blog IF365 | INDEPENDÊNCIA FINANCEIRA & APOSENTADORIA ANTECIPADA

https://srif365.wixsite.com/if365

Que bom que África tá legal pra vc. Sucesso e rumo a IF !

Acho que ilustra bem o assunto de trabalhar fora o caso do blog "Um Brasileiro na Arábia" ( http://brasileironaarabia.blogspot.com ). A pesar de na minha humilde opinião o cara estar indo por um caminho meio duvidoso por ja inflacionar o custo de vida o patrimônio disparou chegando perto dos 200k. E olha que aparentemente a profissão dele está longe da de um médico, como o Anon falou "Médico tem a obrigação de ser milionário!!!"…rs

Sr. IF365

Blog IF365 | INDEPENDÊNCIA FINANCEIRA & APOSENTADORIA ANTECIPADA

https://srif365.wixsite.com/if365

Legal IF360. Vou dar uma lida e obrigado por compartilhar o link.

olá AA40. primeiramente, parabéns pelo site. conheci-o a pouco tempo e tenho aprendido muito aqui.

a minha pergunta é a seguinte, tomando meu caso como exemplo. sou solteiro e não tenho dependentes e tampouco terei herdeiros. chegará uma época da vida em que poderei começar gastar o patrimônio acumulado, de forma que o mesmo tenda a zero conforme me aproximo do fim dos meus dias. ou seja, o rendimento mensal do meu patrimônio não necessariamente precisará ser maior que meus gastos mensais, já que o complemento viria de saques do próprio montante acumulado. existe na comunidade FIRE algum estudo levando essa situação em consideração? obviamente, por questões de segurança, nesse caso deve-se colocar a expectativa de vida lá em cima (uns 120 anos pra um quarentão como eu seria bem ok) pra que não haja o risco da falência chegar antes da morte hehe. numa situação dessas dá pra adiantar a independência financeira uns bons anos, creio eu. por isso gastaria de saber se há algum estudo nesse sentido.

Claro Anon, existe sim. Nosso simulador contempla isto e por isso tem um campo para colocar quantos anos quer que o dinheiro acumulado dure. Se colocar 40 anos, ele vai usar os juros e o principal e o dinheiro que pode sacar todo mês será mais que a tradicionar TSR4%.

Se quiser deixar o principal como herança, basta colocar 1000 anos por exemplo e deixará o principal corrigido de herança e utilizará só os juros reais.

Casos como o seu não são a maioria mas certamente tem muitos por ai.

Com uma capacidade de aporte de 9k mês pode colocar até na poupança.

Mas importante que o rendimento é a capacidade de aporte. Se seu aporte é alto não vale a pena se arriscar a ganhar 1 ou 2% a mais por ano.

Eu no lugar dele aplicaria em tesouro selic até ter um ano despesas pagas. Que ele já disse 4k mês ou 48 a.a.

Depois aplicaria sem dó em fundos de fundos de ii. Que possuem rentabilidade menor mas são bem diversificados. Quando atingisse uma boa soma, uns 500k, continuaria aportando em fii e aplicando os rendimentos em etf's da bolsa.

Exato. A taxa de poupança é o que mais importa no começo

https://aposenteaos40.org/2018/01/por-que-o-quanto-voce-poupa-e-mais.html

Ele nao falou o principal, se já fez residencia médica ou não.

DEpois de fazer a residencia tem que se mudar para uma cidade onde pagam bem na area dele.

Outro cuidado é náo casar e nem ter filho cedo, se fizer isso está morto, eu diria que o cara teria que juntar pelo menos perto de 2 milhoes pra ter filho, até lá tem que se matar de dar plantao e nao gastar quase nada, alem de manter baixos os custos de vida. O problema eh esse, medico adora audi, ford ranger, bmw e mercedez.

Vai depender muito de como vai criar os filhos. Se der tudo do bom e melhor e tudo que quiserem certamente. Eu tenho um filho de 2a e até agora unicas despesas maiores foram com fraldas. Pretendo colocar na mesma escola publica que eu estudei e ajudo.

Bom ver um blog discutindo temas financeiros e profissionais de maneira inteligente e interessante, parabéns.

Obrigado anon

Ele já está na frente de 99,9999% da população. Ganha 13 mil líquidos aos 27 anos e já está buscando estratégias para a IF.

Que futuro brilhante vejo para este rapaz!

Só precisa encontrar tempo para estudar sobre outras áreas. Apesar do tempo dele ser escasso, NINGUÉM vai ensinar ele – a não ser ele próprio – sobre as armadilhas que a vida apresenta: casamento, filhos, mundo corporativo (hospitais não são diferentes de mundo corporativo), mercado (caso queira ser bem sucedido com o consultório), etc.

Parabéns pelo blog, Aposente aos 40!

9k? Acho que todo mundo que aporta 9k e segue na disciplina se aposenta. Não tem muito segredo não.

Mas o que eu fiquei pensando é o seguinte:

27 anos. Médico formado. Se não me engano foram 6 anos de estudo, ou seja, ele entrou na faculdade com aproximadamente com 21. Ele poderia ter entrado com 18, mas todos nós sabemos que medicina é foda logo acho que ele fez cursinho. Com a faculdade sendo publica ou não, grande chance dos pais serem ricos, por causa do cursinho e do carro. Se for particular, são bem ricos mesmos. Carro os pai deram, pois dúvido que alguém trabalhe em algo e curse medicina ainda, pois não tem tempo para estudos.

27 anos. Médico. E já quer se aposentar? Demorou quase 10 anos (18-27) para o cara virar médico incompleto (duvido que queira se clinico geral, vai rolar ainda uma especialização, logo +2 na conta). Sei não.

Dinheiro é legal, mas dificil largar esse osso que é ser médico. Ele vai ter milhões, mas vai continuar trabalhando.

Pois e astro. A profissao é das melhores para juntar dinheiro porém é quase uma prisao. Nunca vi um médico aposentado aos 40. Tomara que nosso amigo JH seja o primeiro.

Ué, pq é médico não pode querer se aposentar? É uma profissão como outra qualquer,ou melhor, é ainda pior e mais estressante. Tá mais do que certo ele querer parar cedo.

Poder pode anon, mas demora tanto para chegar ao patamar de ganhar bem e ter sucesso que eles nao param cedo…apesar de poderem

Antes de mais nada queria lhe parabenizar por esse belo artigo, conteúdo extremamente relevante e de grande valor, muito obrigada por compartilhar conosco

Muito bom artigo e de fácil leitura, parabéns pelo post ,e pelo belo trabalho que vem desenvolvendo. Abraços.

Fonte : Notícias Saúde