Como comprar para si cada hora de trabalho que hoje você vende?

Queremos mostrar hoje um ângulo diferente para você pensar a sua busca pela independência financeira. A ideia central é comprar de você mesmo as horas de trabalho que hoje você vende para sua empresa/governo, etc.

Já falamos aqui sobre o real custo em termos de horas trabalhadas para cada compra e serviço que você contrata mas hoje queremos falar da renda.Por que hoje você não pode parar de trabalhar? Provavelmente é por que você não tem dinheiro suficiente para pagar pelo seu tempo, não é mesmo?

Vamos supor que você ganhe 5 mil reais por mês (vamos considerar todos os números aqui líquidos para facilitar o raciocínio) e que sua jornada de trabalho sejam 44 horas semanais.

Em um mês você trabalha em média 176 horas. Dividindo 5 mil reais por 176 horas, temos que seu rendimento por hora trabalhada é de R$ 28,41.

Sua meta é conseguir renda passiva para "comprar" de volta para si cada hora de trabalho que hoje você vende por necessidade.

Isto logicamente vai demorar a acontecer, mas a ideia é justamente ir comprando de uma em uma.

Cada mês que conseguir R$ 28,41 (ou utilize seu valor na nossa planilha gratuita que você pode baixar clicando aqui) de renda passiva é uma hora de "presente" que ganhará ou que "comprará" de volta para você. Quando seu patrimônio gerar 176 "horas de presente" você teoricamente substituiu totalmente sua renda ativa (trabalho) por renda passiva (juros e dividendos).

Supondo que você invista R$ 5.000 em um investimento cujo rendimento real é de 5% ao ano.

Este rendimento de R$ 250 reais ao ano equivalem a R$ 0,11 por hora trabalhada [R$ 250/ (12*176)], ou seja, ainda muito longe dos 28 reais por hora de meta.

Como 5 mil reais é muito pouco para trazer a independência financeira, precisamos começar pensando quantas horas ganhei de presente no ano com este rendimento: Como cada hora me é pago R$ 28,41, R$ 250 reais pagam quase 9 horas de trabalho ou pouco mais de 1 dia no ano, muito pouco não é? Sim, mas...

Certamente você investirá mais a cada mês. Se além dos 5 mil iniciais, poupar 50% do salário ou R$ 2.500 reais mensais e adicionar ao seu bolo que rende 5%a.a., no primeiro ano apenas terá um montante de praticamente R$ 36 mil reais que gerará uma renda passiva de R$ 150 reais por MÊS (veja que de R$250 por ano, ao final do primeiro ano estamos gerando R$150 por mês).

R$ 150 por mês compram agora mais de 5 horas por mês e já precisaria trabalhar 171 horas apenas.

Com os juros compostos agindo com mais força com o passar do tempo e mantendo ou aumentando os aportes, aos poucos verá a quantidade de horas que "ganhará de presente" ou comprará de volta para si vai aumentar exponencialmente até que chegará o momento que sua renda passiva já paga mais que o salário que sua empresa lhe paga pelo seu tempo e esforço.

Exemplo

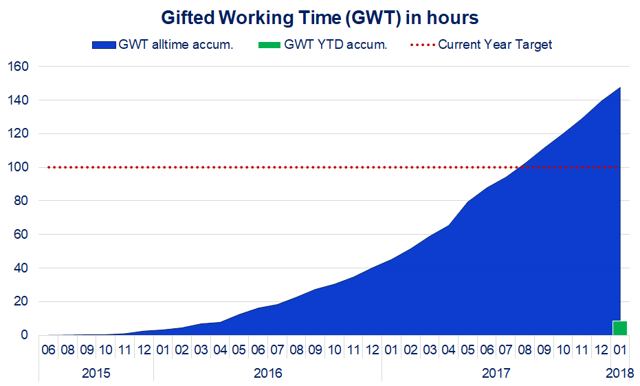

Um ótimo exemplo disso é do colunista Stefan Redlick do site seekingalpha.com. Ele segue esta estratégia usando apenas ações que pagam (e aumentam) dividendos nos EUA. Ele possui meta anual de horas que vai comprar de volta e o gráfico do modelo que ele utiliza está a seguir.

|

| Fonte: seekingalpha.com / Stefan Redlick modelo GWT - Leia mais |

Acho sempre interessante essa conversão de dinheiro para tempo e vice-versa. Seu artigo deu uma excelente visão da ótica otimista da coisa, quero dizer com isso que de uma forma estamos trabalhando para recomprar a nossa vida. Por outro lado tem a ótica mais obscura que é a de quanto do seu tempo você “perdeu” ao comprar aquele celular novo, ao trocar de carro ou construir aquela casa dos sonhos. Depois que passei a perseguir a IF não consigo fazer um gasto sem pensar se aquele bem está me ajudando a recomprar ou “perder” o pouco tempo de vida que tenho nesse mundo. Passa longe de amor pelo dinheiro mas sim amor e apreciação pela vida em si. Por isso q sinto um bem-estar danado ao comprar um FII ao invés de um iPhone X por exemplo, me trás muito mais satisfação hoje em dia. Tenho que tomar cuidado para essa satisfação não se transformar em vício, mas no momento estando na reta final p começar a viver minha IF acho um vício saudável…rs

Ótimo artigo como sempre.

Sr. IF365

Blog IF365 | INDEPENDÊNCIA FINANCEIRA & APOSENTADORIA ANTECIPADA

https://srif365.wixsite.com/if365

Pois é Sr. IF. Já fizemos uma matéria com esta análise aqui:

https://aposenteaos40.org/2017/02/duas-perguntas-para-voce-se-fazer-antes.html

Realmente eu penso nisso a cada compra ou serviço que contrato. Quanto de minha vida vou ter que utilizar para pagar aquilo. Na verdade é isto que o dinheiro é, um pagamento pelo seu tempo de vida dedicado. Imagina alguém preso em uma penitenciária o quão terrível deve ser ver seu tempo de vida terminar sem poder fazer nada!

Legal olhar por ângulos diferentes. Isso pode inspirar quem ainda não está tão disposto a entrar na caminhada a FIRE.

Ótimo post AA40!

É esta a ideia II. Novas perspectivas. Para aqueles que o dinheiro apenas não empolga, talves pensando em tempo de vida é mais fácil perceber a importancia da IF.

achei muito legal este conceito de comprar seu tempo de volta.

ainda não parei para calcular quantas horas já consegui recuperar.

Marcelo, é importante realmente parar para pensar. Vivemos no automático e achamos que nosso tempo é infinito, mas quando nos damos conta, acabou infelizmente.

Sensacional, cada poste seu tenho alguns insitgh.

Será que é possivel criar uma fórmula no excel com essa ideia?

Boa ideia PV. Vou bolar uma planilha e colocar no post para download. Será um início para quem queira custumizar e incrementar.

Planilha disponível. Valeu pela ideia

Tem que pedir autorização para alterar os campo?

Precisa não. Basta ir no menu File>Download as e baixar uma cópia se nao conseguir editar online. Avise se tiver problemas

Como vários estavam tendo problemas, coloquei o link para baixar o arquivo xlsx diretamente no post. Tente novamente pf

AA40,

Gostei da sua planilha, será muito útil para mim. O título ficou muito adequado: "Compre sua vida de volta".

Abraços,

Que bom. Volte sempre. Abraços