Bom dia, meu nome é M.CTenho 26 anos, sou casado e tenho uma filha de 1 ano, sou analista de sistemas (autônomo) e moro em uma cidade média do interior de SP.Nossa renda líquida é de 4300,00 onde nossos gastos são 2800,00, sobrando 1500,00 para aplicações.Faz uns 3 anos que aprendi sobre o conceito de IF e desde então acompanho os blogs de finanças.Desde então, já estudei e aplique em fundos de renda fixa, multimercados, variáveis e internacionais, até em cripto… não ganhei, nem perdi dinheiro, apenas levo como aprendizado.Atualmente tenho 3 mil na poupança para emergência, pois todo o acumulado nesses 3 ultimos anos gastei mes passado por causa do carro e da casa.Tenho um carro quitado (tive que comprar por causa da minha filha)Tenho uma construção de uma casa em fase final de acabamento onde financiei 100 k a uma taxa de juros de 5.5 % aa (minha casa minha vida), pois acredito que esse financiamento foi melhor que morar de aluguel (600,00 a prestação x 900,00 aluguel onde estou atualmente).Enfim, o desejo meu é ter a IF quando completar 50 anos, onde acredito que uma renda passiva de 4500,00 serviria muito bem para nosso padrão de vida, onde moraria em um sítio e viveria do campo.Abraços – MC (Agosto 2018)

|

| casinha no campo ? to dentro |

Taxa de poupança

Casa financiada

Meta

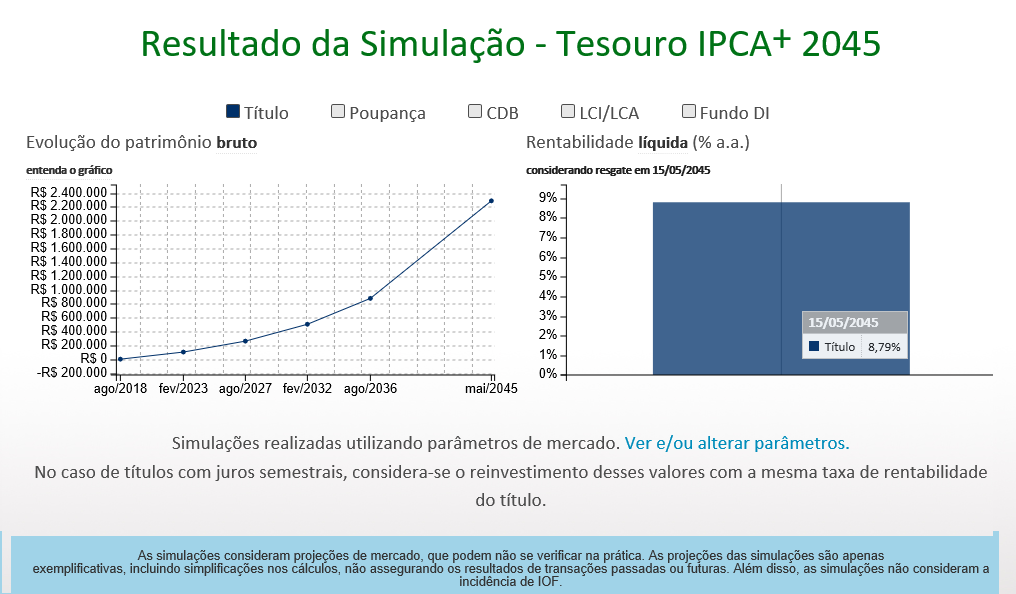

Considerando 2018 + 24 anos, temos ano alvo 2042. Podemos pegar o TD IPCA+ 2045 para nosso exemplo que hoje paga inflação mais 5,85% a.a. brutos. Entrando com estes valores no simulador do TD, considerando ainda uma inflação meta de longo prazo do governo que é 4%aa, afinal ninguém sabe qual será a inflação média neste prazo todo, temos:

|

| Fonte Simulador TD; clique para ampliar |

Vemos que aplicando tudo neste título (o que não é recomendado devido a falta de diversificação), o rendimento médio líquido será de 8,79%aa e o montante final em maio de 2045 será de R$ 2.288.693,15 reais. Pela TSR 4% temos que podemos dividir este valor por 300 e usar o resultado todo mês. Neste caso este valor seria de R$ 7.629,00. Simule aqui outros cenários

Embora não seja suficiente ainda para sacar os R$ 11.534 mensais equivalente aos R$ 4.500 hoje, é um valor bem interessante ainda mais que pretende viver no interior, onde você terá opção de gastar menos com alimentação, transporte, moradia e outros . Ainda não consideramos ai possível aposentadoria do INSS para o casal, heranças, aumentos, etc.

Veja que só utilizamos o TD IPCA+2045 como exemplo pois ele é um título longo que mostra a expectativa da taxa de juros futuro perto da sua data alvo. Precisa investir de maneira diversificada, incorporando um pouco de risco quando falamos em longo prazo assim. FIIs, e ETFs amplos bem como algum investimento no exterior são sempre opções a ser estudadas e feitas para garantir que este resultado seja batido.

Aportes, aportes, aportes

Ainda mais importante agora no início é fazer os aportes regularmente e de preferência aumentando este valor que hoje é apenas R$ 1.500. Qualquer aumento, bônus, décimo terceiro ou sobra deve ser investido imediatamente haja visto que os juros compostos trabalharão antes e com mais força nos valores mais ‘antigos’ aportados como mostramos aqui.

Lembre-se sempre, o quanto aporta é mais importante que quanto rende seu dinheiro

Não esqueça também de estruturar seus investimentos em três grandes pilares: Reserva de emergência, curto/médio prazo, Longo prazo. Reflita também: “Todos querem chegar a independência financeira mas nem todos estão dispostos a fazer os sacrifícios e aprendizados necessários. Você é um deles? “

Bons investimentos e ESTUDOS e abrimos para comentários e observações dos nossos assíduos leitores. Abraços.

AVISO/DISCLAIMER: Não é recomendação de investimento, apenas sugestão de mais estudo

Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização. Leia nossa Política de Privacidade