[Originalmente postado em Setembro 2018]

Todo plano de investimento que se preze deve ser baseado em uma estratégia que tente garantir o maior sossego financeiro possível.

Antes de mais nada, para conseguir por em prática um plano de investimentos é necessário ter recursos financeiros e/ou conseguir ter uma taxa de poupança positiva.

Uma taxa de poupança positiva nada mais é do que um termo financeiro para o popular ditado gastar menos do que ganha.

Gastando menos do que ganha, você acumula recursos que jamais devem ser colocados debaixo do colchão como muitos fazem, por que a inflação é o maior vilão do investidor e vai corroer o poder de compra de qualquer valor parado seja ele debaixo do colchão, na jarra de biscoito ou na sua conta corrente no banco ou corretora.

Antes de começar a aplicar e pensar em retorno do investimento, viver de renda, TSR e tudo mais, precisamos conhecer cada pilar do plano de independência financeira. Eles são:

Pilar 1 – Curto Prazo e Reserva de Emergência

Não podemos correr o risco de perder o emprego amanhã ou acontecer algum imprevisto (God forbid) e não termos como sustentar nossa família até conseguir outro emprego/fonte de renda. Em tempos de crise muitas famílias literalmente quebram pois começam a depender de cheque especial, cartão de crédito, empréstimos, etc e acabam por vender bens e até viver na rua. Não queremos que isto aconteça conosco.

O primeiro pilar é o curto prazo e a formação da reserva emergencial. Esta fase é crucial para quem está começando a investir e não possui muito capital ainda. Quem já está na fase mais avançada prestes a atingir FIRE deixa de ser tão importante assim mas sempre é bom ter liquidez da mesma forma.

![]()

A regra mais difundida entre profissionais planejadores financeiros é separar o valor equivalente a 6 meses até 1 ano do valor equivalente as despesas médias mensais e colocar em uma aplicação que possa ser resgatado de imediato ou dentro de uma semana.

Supondo que seu custo médio mensal é 3 mil reais: Você precisaria ter de 18 a 36 mil reais seguros para usar em emergências. Quanto mais susceptível seu emprego for às crises, maior o valor recomendado para se ter em reserva.

Muitos FIREEs como o Big ERN são contra ter qualquer reserva de emergência. Mas cada um sabe qual sua situação econômica e a importância deste pilar.

Sugestão de aplicações? Poupança (em último caso; só se não conseguir algo mais rentável), Tesouro Selic que te permite aplicar desde 30 reais por mês e sacar praticamente no mesmo dia se precisar, CDBs sem prazo de carência para resgate (liquidez diária), e aquelas contas correntes em bancos menores que pagam 100% do CDI/Selic estão entre os mais recomendados.

Muitos vão “torcer no nariz” para a poupança como investimento e eu também. Como investimento a poupança é péssima, mas aqui estamos usando ela não como investimento mas como um recipiente onde deixar nosso dinheiro de emergência, como se fosse um jarro de biscoitos um pouco mais protegido.

Neste pilar você deixa de ter uma remuneração (maior) do capital em troca de liquidez imediata se necessário.

Pilar 2 – Médio Prazo

Garantida a reserva de emergência é hora de começar os investimentos de médio prazo e, dependendo do seu capital, para o longo prazo conjuntamente.

No Pilar 2 estão inclusos muitos CDBs (1 a 5 anos), RDBs, Fundos de Ações e FIIs para os mais arrojados, Bons Fundos DI, fundos crédito privado ( conhecido como fundos de debêntures) e multimercados (dependendo de como estão os juros futuros e seu perfil de risco). Também algumas LCAs e LCIs, CRI/CRA, Tesouro Direto (Selic, IPCA+ até 5 anos de vencimento e prefixados dependendo do ciclo economico, etc) são opções.

Sugestões? A famosa escada de CDBs, que já falamos aqui é um exemplo claro que estratégia de investimento em renda fixa de médio prazo.

Neste pilar estamos visando investir 20 a 40% do patrimônio obtendo retornos médios pouco acima do CDI, porém dentro de um horizonte de tempo em que temos menores incertezas quanto ao rumo da economia, dos juros, da política, etc. Podemos aproveitar taxas de títulos prefixados de 3 a 5 anos caso a inflação esteja controlada e juros baixando, etc. A alocação em termos percentuais dependerá do seu horizonte de investimento, objetivos, perfil de risco e outros.

Pilar 3 – Investimentos de Longo Prazo

Quando começamos a investir no Longo Prazo temos que ter em mente que precisamos nos proteger do principal vilão do dinheiro que é a Inflação. Inflação alta não é incomum no Brasil e pode facilmente corroer todo seu rendimento e erodir seu capital, a menos que esteja investido em aplicação que garantam juros reais a você no longo prazo.

Juros reais? Sim, quando sua aplicação render 1% ao mês e você achar que está ótimo, repense pois se a inflação for maior que 1% ao mês você estará na verdade perdendo dinheiro, ou melhor, perdendo poder de compra. Juros reais são a diferença do seu rendimento menos a inflação em um período de tempo. É a geração de riqueza em si. Entenda melhor neste post

Em 2016 a inflação foi maior que o rendimento da poupança em vários meses, por isso todos os blogs e profissionais financeiros enfatizaram mais do que nunca que a poupança é um péssimo investimento, embora nem sempre tenha sido assim.

Para o longo prazo foque em aplicações com maior-risco retorno já que seus pilares 1 e 2 acobertam para o caso de algo sair errado e você precisar de dinheiro com urgência.

Quem não quer arriscar tanto, o Tesouro IPCA+ com vencimento para mais de 10 anos pode ser uma boa dependendo do rendimento atual (prefira acima de IPCA +4,5%aa), além de fundos de renda privada (debêntures) e LCI/LCA. Isto também depende muito do horizonte de tempo até precisar do dinheiro.

Se você for um pouco mais arrojado e prefere arriscar mais e diversificar, ETFs mais amplos como PIBB11, IVVB11, BOVA11, XFIX11 e muitos outros, além de “boas” ações individuais tanto de dividendos quanto para crescimento são muito indicados para investidores de longo prazo que tenham conta aberta em corretoras. (Veja o problema de escolher “boas ações”)

Alocação? Ai depende do gosto de cada um. Geralmente para o Brasil, o recomendável é não ficar 100% em renda variável pelo maior risco país, cambial, político, etc. Então algo como 60% RV e 40% RF é algo interessante de se pensar, mas cada um precisa definir seu apetite ao risco e monitorar isto.

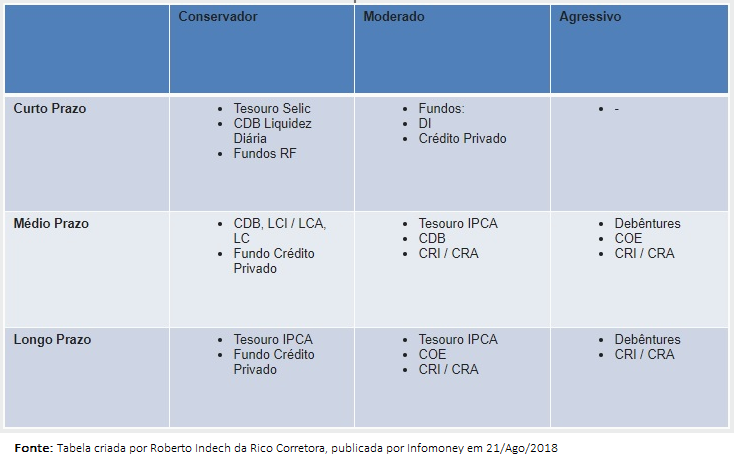

→Para não ficar só nas nossas sugestões, gostaria de compartilhar uma tabela super ilustrativa do analista chefe da Rico Corretora, Roberto Indech, com sugestões de investimentos em renda fixa de acordo com o perfil de risco e os três pilares que comentamos anteriormente. Clique para ampliar (Atenção: Agosto de 2018)

Esperamos que este artigo ajude quem está no início do planejamento financeiro da sua jornada FIRE. Estruturar um plano, com passo a passo e embasamento técnico é fundamental e isto deve estar documentado por escrito no seu Plano de Investimento Pessoal (PIP), veja como elaborar ele aqui.

Deixe seu comentário abaixo com perguntas, sugestões, dúvidas, etc.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.