XFIX11 – O primeiro ETF de fundos imobiliários do mercado brasileiro

TREND IFIX sob o ticker XFIX11 – o 1º ETF Imobiliário do Brasil

O XFIX11 é um ETF da XP que replica o IFIX e que começou a ser negociado em 30/11/2020. Seu objetivo é seguir o indicador de desempenho médio das cotações dos fundos imobiliários negociados nos mercados de bolsa e balcão organizado da B3 (IFIX). Esse ETF Imobiliário é negociado igual aos demais que já existem no mercado (de Ações e de RF), como BOVA11, IVVB11 e outros.

O 1º ETF Imobiliário do Brasil tem as seguintes características:

- Modelo: in-kind;

- Taxa de administração: 0,30%a.a.;

- Preço unitário inicial: R$ 10,00;

- Lote mínimo: 1 cota;

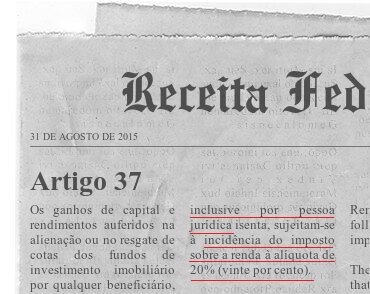

- Imposto sob Ganho de Capital na venda: 20% (por que 20% e não 15%?- RFB IN 1585/15 Artigo 37)

- Gestão: XP Asset;

- Administração & Custódia: BNP Paribas;

- Market Maker: Credit Suisse;

- Agentes Autorizados: Credit Suisse e XP.

- Veja o Regulamento do fundo no link;

- Nome de Pregão: TREND IFIX

- CNPJ: 36.046.508/0001-78

- Site: www.xpasset.com.br/etf/xfix11

- Classificação Setorial: Financeiro e Outros/Fundos/Fundos de Ações

- Quantidade de Cotas Emitidas: 5.000.000 - 21/09/2020

ETFs de FIIs no IRPF 2020

Os prejuízos com a venda de cotas de ETF e fundos imobiliários podem compensar ganhos, reduzindo o imposto a pagar sobre as operações vencedoras. As perdas nunca prescrevem, podendo ser levadas para o ano seguinte caso não tenham sido compensadas no ano em que ocorreram. Mas para que isso seja possível, é preciso informá-las na declaração. Informe os prejuízos com ETF na ficha “Operações Comuns/Day-Trade”, na aba Renda Variável, nos mesmos campos onde são informados os ganhos, porém com sinal negativo na frente (-). É possível usar prejuízos com ações para compensar ganhos com ETF e vice-versa, uma vez que ambos os ativos são tributados da mesma forma. Também dá para compensar ganhos em um mercado com prejuízos em outro - por exemplo, ganhos no mercado à vista podem ser compensados com perdas no mercado a termo e vice-versa. Porém, prejuízos com operações comuns só podem compensar ganhos em operações comuns, e prejuízos com day-trade só podem compensar ganhos com day-trade. Fonte e veja mais em: seudinheiro.com

XFIX11 é o primeiro? E o IFIE11 e KISU11 ?

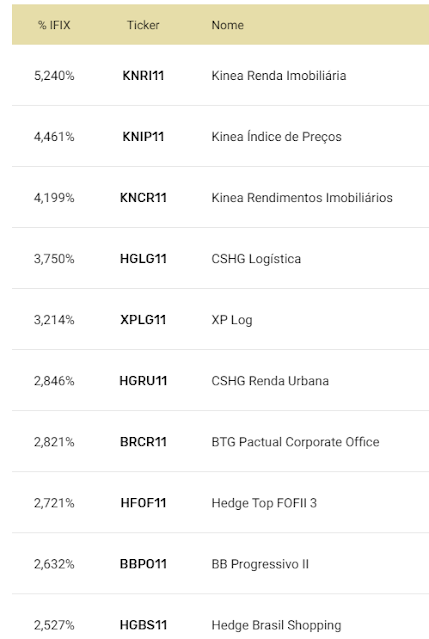

Não, nem o IFIE11 nem o KISU11 são ETFs, mas sim FoFs; e eles não replicam o IFIX mas sim outros índices, como comentamos aqui. Segundo a XP, o XFIX11 terá em sua composição 81 ativos, seguindo o IFIX, e os dividendos pagos pelos FIIs serão reinvestidos no ETF. Hoje os 10 maiores componentes do IFIX são:

Importante ressaltar que o XFIX11, diferente dos Fundos Imobiliários individuais, não pagará dividendos aos seus cotistas. Mas, segundo Danilo Gabriel, gestor da estratégia na XP, o reinvestimento dos dividendos no fundo é positivo para o crescimento do patrimônio dos investidores e que, no longo prazo, compensa a falta do benefício tributário sobre os dividendos.

Opiniões sobre o XFIX11

Considerando o que se sabe até agora, o XFIX11 parece uma opção muito interessante para investir em FIIs de forma passiva e diversificada. De uma tacada só você adquire mais de 80 FIIs que investem em mais de 500 imóveis. Porém, devido ao arcaico sistema tributário brasileiro com suas instruções "complicativas" das quais somos críticos ao extremo como deu para notar ;), o ETF não pode distribuir dividendos em dinheiro, precisando então reinvestir adquirindo novos lotes, praticamente tornando algo que é isento de IR (para PF) em um "ganho de capital (GC)" que será então tributado em 20% no momento da venda como prevê a RFB IN 1585/15 - Art. 37:

Alias, essa tributação, seja de 20% ou de 15% não é exclusividade deste ETF mas sim de todos os ETFs que invistam em empresas que paguem dividendos ou tenham ganhos de capital na venda, por exemplo. Ainda de não ter isenção dos 20 mil mensais em vendas.

Desta forma, então, se você é pessoa física e tem o mínimo de conhecimento para montar uma carteira de FIIs diversificado você muito provavelmente terá renda isenta e não pagará a taxa de administração de 0,30%aa, embora sim pagará os mesmos 20% sobre o ganho de capital na venda das cotas.

ETF ou FoF?

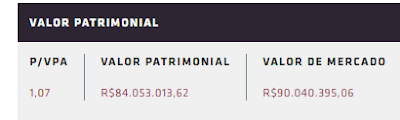

Quanto a ETF vs FoF, como o último não faz emissões frequentes como ETFs (creation/redemption), eles geralmente negociam com ágio, ou seja, você paga mais caro do que o valor de mercado dos ativos na cesta, o que geralmente não acontece com um ETF, de forma que as vantagens tributárias que os FoFs apresentam acabam praticamente se anulando quando comparamos ao ETF se você comprar um FoF com 5% de ágio, por exemplo. Veja o exemplo do FoF IFIE11 em 8/12/2020, sendo negociado com um ágio de quase 7% (P/VPA), ou seja, o fundo vale R$90M no mercado mas os ativos que o compõe valem apenas R$84M.

XFIX11 vale a pena?

Vocês sabem que aqui, por ser um blog FIRE, somos totalmente a favor de ETFs e investimento de forma passiva e indexada, mas até uma reforma tributária séria acontecer no Brasil, infelizmente os ETFs terão estas desvantagens explicadas acima sob o investimento direto em FIIs.

Se as vantagens da diversificação instantânea e de não precisar demandar tempo nem conhecimento para escolher, analisar e acompanhar os ativos individuais são suficientes para convencer você, então XFIX11 talvez seja uma das melhor maneira de investir em FIIs, principalmente se você não precisa de renda passiva neste momento, pois ainda está longe de se aposentar. O que você achou do XFIX11? Perguntas? Comente abaixo

Cadastre seu email em um click e receba nossos novos posts assim que eles forem publicadosIsenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Legal saber, o mercado de fundos imobiliários tem muita a crescer aqui no br ainda hein… Valeu pela excelente noticia, AA40!

Legal One. Sim só tende a crescer pois FIIs caíram no gosto do Brasileiro. Vamos só ver se isto continuará quando os dividendos forem taxados pelo leão. Mas o XFIX é uma ótima notícia sim que vai dar ainda mais liquidez aos componentes do IFIX. Abcs AA40

olá boa noite, eu até gostei mais eu procuro mas pelos dividendos , tipo uma parceria com a empresa!

Pois é, muitos buscam renda passiva e para isso o ETF não é uma boa. Mas para aqueles que estão começando no mundo dos investimentos e ainda tem décadas até precisar de renda passiva e não tem tempo para acompanhar o mercado, pode ser uma excelente opção. Abcs AA40

Interessante analise A40. Gostaria que voce analisasse tb os novos ETFs que a Black Rock colocou no mercado ontem. em especial o iShares Core S&P Total US Stock Market ETF ITOT S&P 10 CORE SP TOTA BITO39 que replica o ITOT.

Super fã do site.

Legal Gourmet. Vou falar do BITO39 em breve, mas sim, o ITOT é um ETF que invisto pesado nos EUA e é meu core position. Mas BITO39 é BDR e tem seus poréns, mas pode ser um ótimo ativo para o investidor brasileiro. Falaremos dele em breve.

Abcs AA40

Toda novidade em ETF no Brasil deve ser bem recebida por nós.

Espero que o mercado se desenvolva muito, infelizmente estamos muito distante do cenário e da diversidade ideal.

Welcome XFIX11.

Abraços,

Pi.

É isso ai poupador. Um abraço AA40

Pois é… como você já comentou, a ineficiência tributária é uma pedra no sapato… você de fato se expõe aos Fiis de forma passiva sem precisar se preocupar, ok, porém, não tem o pingado na sua conta. Para quem só quer ficar exposto, é ótimo. Para quem pretende criar renda passiva, não é eficiente.

Enfim, continuo vendo mais vantagem no KISU11. O tempo irá nos dizer.

Abraços.

@investindo_em_fii

Grande investindo_em_fii. Obrigado pela valiosa contribuição. Vc, mais que ninguém, é autoridade no assunto FIIs. Pena que o KISU11 será o dobro mais caro, mas vamos ficar de olho sim para ver como os três vão se sair. Abcs AA40

Bom dia, então quer dizer que esse fii não tem dividendos e sua vantagem seria no longo prazo mesmo assim ao adquirir mais cotas?

Investidor iniciante no B3.

Bom dia CAGP. Este ETF (não fii) incorpora os dividendos em novas cotas para evitar o pagamento de imposto de renda (lembre-se que fiis só tem isenção de IR para pessoas físicas e um ETF é pessoa jurídica). Porém ao fazer isto ele transforma dividendos em ganho de capital que é taxado em 20% na venda lá na frente.

Como sabemos, reinvestir os dividendos é uma ótima forma de acelerar a acumulação de patrimônio, e sim você está certo, no longo prazo você terá mais cotas e maior patrimônio, apesar de ter que pagar IR quando for vender, mas daqui algumas décadas dificilmente os dividendos ainda serão isentos de IR já que em praticamente nenhum país do mundo eles são isentos hoje em dia e teremos reformas vindo ai… Abcs AA40

Olá,

Pq a tributação desse ETF é de 20% sobre o ganho de capital, enquanto outros como BOVA11 PIBB11 é de 15%?

Ótima pergunta Businessman e que tem causado muitas dúvidas. Mas segundo a XP é 20% mesmo e isto vem da Instrução Normativa 1.585/15 da RFB que em seu Artigo 37 deixa bem claro:

-Art. 37. Os ganhos de capital e rendimentos auferidos na alienação ou no resgate de cotas dos fundos de investimento imobiliário por qualquer beneficiário, inclusive por pessoa jurídica isenta, sujeitam-se à incidência do imposto sobre a renda à alíquota de 20% (vinte por cento).

§ 1º Os ganhos de capital ou ganhos líquidos serão apurados:

I – de acordo com os procedimentos previstos no art. 56, quando auferidos:

a) por pessoa física em operações realizadas em bolsa; e

b) por pessoa jurídica em operações realizadas dentro ou fora de bolsa;

II – de acordo com as regras aplicáveis aos ganhos de capital na alienação de bens ou de direitos de qualquer natureza, quando auferidos por pessoa física em operações realizadas fora de bolsa.

Obrigado pelo retorno, isso vai confundir muitos investidores na hora de apurar o devido imposto;

Sem problemas. Poderá sim confundir os mais desavisados mas é só lembrar sempre que com FIIs o GC é sempre tributado em 20%, seja via ETF, FoF ou individuais. Abcs AA40

Já falou do gold11?