Primeiramente, nem o IFIE11 nem o KISU11 são ETFs, mas sim FoFs (Fundos de Fundos) e eles não replicam o IFIX mas sim outros índices, como veremos a seguir:

Já o XFIX11 é o primeiro ETF de FIIs do Brasil. Gerido pela XP, ele replica o IFIX e começou a ser negociado em 30/11/2020. Seu objetivo é seguir o indicador de desempenho médio das cotações dos fundos imobiliários negociados nos mercados de bolsa e balcão organizado da B3 (IFIX). Temos um post exclusivo sobre ele aqui.

Vamos falar dos FOFs

Ágio e Desconto

Algo importante que todo investidor de FOFs precisa se antenar é se o mesmo está sendo negociado com Ágio ou com Desconto.

Como saber isto?

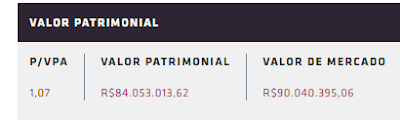

Veja o exemplo do FoF IFIE11 em 8/12/2020, sendo negociado com um ágio de quase 7% (P/VPA), ou seja, o fundo vale R$90M no mercado mas os ativos que o compõe valem apenas R$84M. Você estará pagando mais caro do que o valor intrínseco dos ativos.

Um ágio de quase 20%, ou seja, você está pagando 116 reais por algo que vale apenas 97.

No momento temos dois FoFs que investem de forma passiva, ou seja, seguindo um índice. São eles o IFIE11 e o KISU11 que apesar de ainda não estar em negociação, deverá começar a negociar ainda em 2020.

Vamos conhecer um pouco mais cada um?

Vamos olhar o IFIE11?

O IFIE11 é um FoF que segue o índice de fundos imobiliários IFI-E.

Mas o que é o IFI-E e como é definido?

O IFI-E é um índice que mede o retorno total de uma carteira teórica formada por FII classificados na categoria

ANBIMA “FII de Renda”, presentes no “Índice de Fundos de Investimento Imobiliário (IFIX)”, apurado e divulgado

pela B3 S.A. – Brasil, Bolsa, Balcão (“IFIX” e “B3”, respectivamente), e composto pelos 30 (trinta) maiores FII de

acordo com o valor de mercado das cotas disponíveis à negociação (“IFI-E ou Índice”). São incluídos na carteira teórica do IFI-E os FII que atenderem cumulativamente aos seguintes critérios:

(a) Estar presente na carteira teórica do IFIX nas datas de rebalanceamento (quadrimestral nos meses de janeiro,

maio e setembro);

(b) Atuar na categoria ANBIMA “FII de Renda”; e

(c) Estar entre os 30 (trinta) maiores FII de acordo com o valor de mercado das cotas disponíveis à negociação nas

datas de rebalanceamento.

Os FII podem ser excluídos da carteira teórica do IFI-E caso:

(a) Forem excluídos do IFIX em alguma data de rebalanceamento;

(b) Não estar entre os 30 (trinta) maiores FII de acordo com o valor de mercado das cotas disponíveis à negociação

nas datas de rebalanceamento;

(c) Sofrerem alterações na categoria ANBIMA e a nova categoria ser diferente da categoria “FII de Renda”;

(d) Forem excluídos do IFIX durante a vigência da carteira teórica atual do IFIX; ou

(e) Encerramento do FII resultando em retirada total das cotas disponíveis à negociação.

A carteira teórica do IFI-E tem vigência de quatro meses, sendo os períodos de janeiro a abril, maio a agosto e

setembro a dezembro. A carteira teórica é reavaliada no final de cada quadrimestre realizando os procedimentos

descritos acima.

O IFI-E mede o retorno total da carteira teórica composta pelos FII que atendem a todos os critérios descritos

acima, ponderados pelo respectivo valor de mercado de suas cotas disponíveis à negociação, ou seja, são excluídas

as novas cotas que estejam sujeitas à finalização de ofertas públicas.

Fundos dentro do Fundo em 30/09/2020- Fonte: Banco Inter

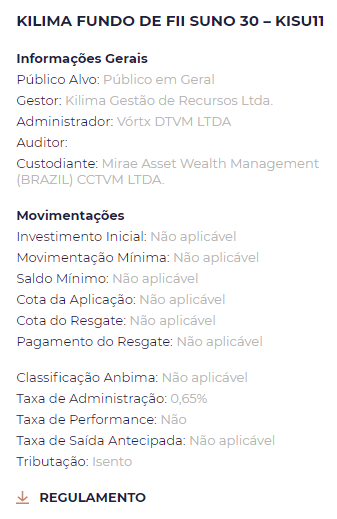

O KISU11 será um FoF que segue o índice de fundos imobiliários SUNO-30 FII.

Mas o que é o SUNO-30 FII e como é definido?

O Suno 30 FIIs será composto de trinta ativos dentre os fundos “de tijolo”, “de papel” e híbridos negociados na bolsa de valores (B3). Tratam-se dos FIIs de maior patrimônio líquido negociados que atendam a quatro critérios. São eles:

Pelo menos um pagamento de proventos ao longo dos últimos doze meses. (Dividend Yield maior que zero nos últimos 12 meses).

Portanto é isto pessoal, FoF não é ETF e sim fundos que negociam geralmente a premio (raramente a desconto) em relação ao seu valor patrimonial. Assim, você poderá comprar ele mais caro do que a soma dos seus ativos vale.

Cuidado com isto, pois poderá impactar no seu retorno total. Cuidado com as altas taxas também. Temos o KISU11 que é um excelente FoF quanto aos critérios de qualidade e seleção dos ativos, porém ele cobra 0,65%aa de taxa por isso.

Considerando o que se sabe até agora, o ETF XFIX11 parece uma opção muito interessante para investir em FIIs de forma passiva e diversificada. De uma tacada só você adquire mais de 80 FIIs que investem em mais de 500 imóveis. Porém, devido ao arcaico sistema tributário brasileiro com suas instruções "complicativas" burras das quais somos críticos ao extremo como deu para notar ;), o ETF não pode distribuir dividendos em dinheiro, precisando então reinvestir adquirindo novos lotes, praticamente tornando algo que é isento de IR (para PF) em um "ganho de capital (GC)" que será então tributado em 20% (por que 20% e não 15%?- RFB IN 1585/15 Artigo 37)no momento da venda.

Alias, isto não é exclusividade deste ETF mas sim de todos os ETFs que invistam em empresas que paguem dividendos, por exemplo.

De forma então que se você é pessoa física e tem o mínimo de conhecimento para montar uma carteira de FIIs diversificado você muito provavelmente terá renda isenta e não pagará a taxa de administração de 0,30%aa (ou 0,65% no KISU11), embora pague os mesmos 20% sobre o GC.Quanto a ETF vs FoF, como o último não faz emissões frequentes como ETFs (creation/redemption), eles geralmente negociam com ágio, ou seja, você paga mais caro do que o valor de mercado dos ativos na cesta, o que geralmente não acontece com o ETF, de forma que as vantagens tributárias que os FoFs apresentam acabam praticamente se anulando quando comparamos ao ETF. Vocês sabem que aqui somos totalmente a favor de ETFs e investimento de forma passiva e indexada, mas até uma reforma tributária séria acontecer no Brasil, infelizmente os ETFs terão estas desvantagens. Se as vantagens de diversificação instantânea e de não precisar escolher, analisar e acompanhar os ativos individuais são suficientes para convencer você, então XFIX11 ou um FoF talvez seja uma das melhor maneira de investir em FIIs, principalmente se você não precisa de renda passiva pois ainda está longe de se aposentar.

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Eko, isto tem a ver com a estrutura de funcionamento dos ETFs e é um tanto complexo explicar. Simplificadamente, imagina que muita gente compre o XFIX11, a XP ou o BNP Paribas precisa comprar ações da cesta do IFIX. Eles podem fazer isto todos os dias ou não, vai depender do tamanho do bloco chamado de creation units, geralmente 50 mil papéis.

A mesma coisa se muita gente vender o XFIX11, o banco precisa vender os papeis do ifix para levantar o dinheiro para os clientes, ai vende os blocos de creation units para tal. Ainda depende de qual modelo de liquidação o ETF utiliza (in-kind, in-cash, etc).

Recomendo ler o manual da SEC sobre como funcionam os ETFs: https://www.sec.gov/reportspubs/investor-publications/investorpubsinwsmfhtm.html#ETFs

Opa, vlw por responder.

Então eu conhecia esse mecanismo, mas pra mim eram eventos BEM raros.

Sendo as cotas negociadas sempre no mercado secundário e esse controle de oferta e demanda sendo absorvido pelos agentes formadores de mercado, sem a necessidade de criar ou destruir as units.

Eko, depende de vários fatores, liquidez, volume, demanda e da estrutura do ETF. Se for um ETF Sawp based, geralmente o NAV do ETF não pode exceder 10% do valor do NAV (valor liquido dos ativos) dos ativos e ai é preciso chamar criar novas units (creation) ou se for na venda o redemption (destruição de units).

Phisical-base Etfs e com menor demanda sim geralmente ajusta-se no mercado secundário mesmo – chamado de optimization, até chegar no limite definido no prospecto.

Você pode explicar melhor o que quis dizer com "emissões quase diárias como ETFs"?

Eko, isto tem a ver com a estrutura de funcionamento dos ETFs e é um tanto complexo explicar. Simplificadamente, imagina que muita gente compre o XFIX11, a XP ou o BNP Paribas precisa comprar ações da cesta do IFIX. Eles podem fazer isto todos os dias ou não, vai depender do tamanho do bloco chamado de creation units, geralmente 50 mil papéis.

A mesma coisa se muita gente vender o XFIX11, o banco precisa vender os papeis do ifix para levantar o dinheiro para os clientes, ai vende os blocos de creation units para tal. Ainda depende de qual modelo de liquidação o ETF utiliza (in-kind, in-cash, etc).

Recomendo ler o manual da SEC sobre como funcionam os ETFs:

https://www.sec.gov/reportspubs/investor-publications/investorpubsinwsmfhtm.html#ETFs

Abcs AA40

Opa, vlw por responder.

Então eu conhecia esse mecanismo, mas pra mim eram eventos BEM raros.

Sendo as cotas negociadas sempre no mercado secundário e esse controle de oferta e demanda sendo absorvido pelos agentes formadores de mercado, sem a necessidade de criar ou destruir as units.

Eko, depende de vários fatores, liquidez, volume, demanda e da estrutura do ETF. Se for um ETF Sawp based, geralmente o NAV do ETF não pode exceder 10% do valor do NAV (valor liquido dos ativos) dos ativos e ai é preciso chamar criar novas units (creation) ou se for na venda o redemption (destruição de units).

Phisical-base Etfs e com menor demanda sim geralmente ajusta-se no mercado secundário mesmo – chamado de optimization, até chegar no limite definido no prospecto.