Cadastro positivo passará a ser automático. Consulte a sua nota de crédito pessoal

Atualizado: O Cadastro Positivo agora tem a adesão automática

A nota pessoal de crédito, ou credit score finalmente chegou ao Brasil em 2011. A ferramenta é conhecida e utilizada em mais de 100 países para diferenciar entre o bom pagador e os que não conseguem manter as contas em dia. Ela funciona de forma parecida com as notas que as agencias de classificação de risco como a S&P, Moody's e Fitch dão as empresas e suas emissões de dívida (debêntures) e mesmo a países (CDS) e que guia os investidores onde é mais seguro e menos seguro colocar seu precioso dinheiro.

O score (palavra aportuguesada pela própria Serasa) é o resultado de um cálculo estatístico cuja fórmula não é conhecida pelo grande público, e que demonstra para o comércio o quão bom pagador você é, além de mostrar para as empresas a probabilidade de você assumir e não pagar uma nova dívida. O intuito disso é que pessoas com bom histórico paguem menos juros em empréstimos bancários e financiamentos em geral.

Nos EUA

Praticamente todas as empresas antes de parcelar ou vender a crédito consultam este cadastro atualmente e não é opcional. Você recebendo um CPF (SSN) já passa a ter este cadastro. Por exemplo, para alugar uma casa, para ter uma conta de celular, para fazer o leasing de um carro e até para ativar energia elétrica em uma casa alugada eles consultam seu score. É correto assumir que para toda operação de crédito seu score será consultado.

No Brasil

O Brasil e os brasileiros estão entre os que mais compram a prazo - crédito - no mundo (lembrando que isso não é motivo para orgulho). Com isto, é até de se admirar como esta ferramenta demorou para chegar ao país e ser utilizada em grande escala, pois ela democratiza o acesso ao crédito, alertando o comércio e as empresas de possíveis maus pagadores e caloteiros.

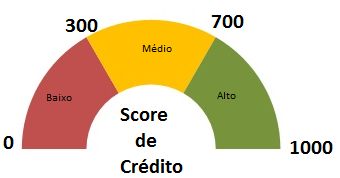

No Brasil, diferente dos EUA, o score varia de 0 a 1000 e é computado pela Serasa Experian. (Nos EUA, o score mais utilizado varia de 300 a 850).

|

| Intervalos de score no Brasil |

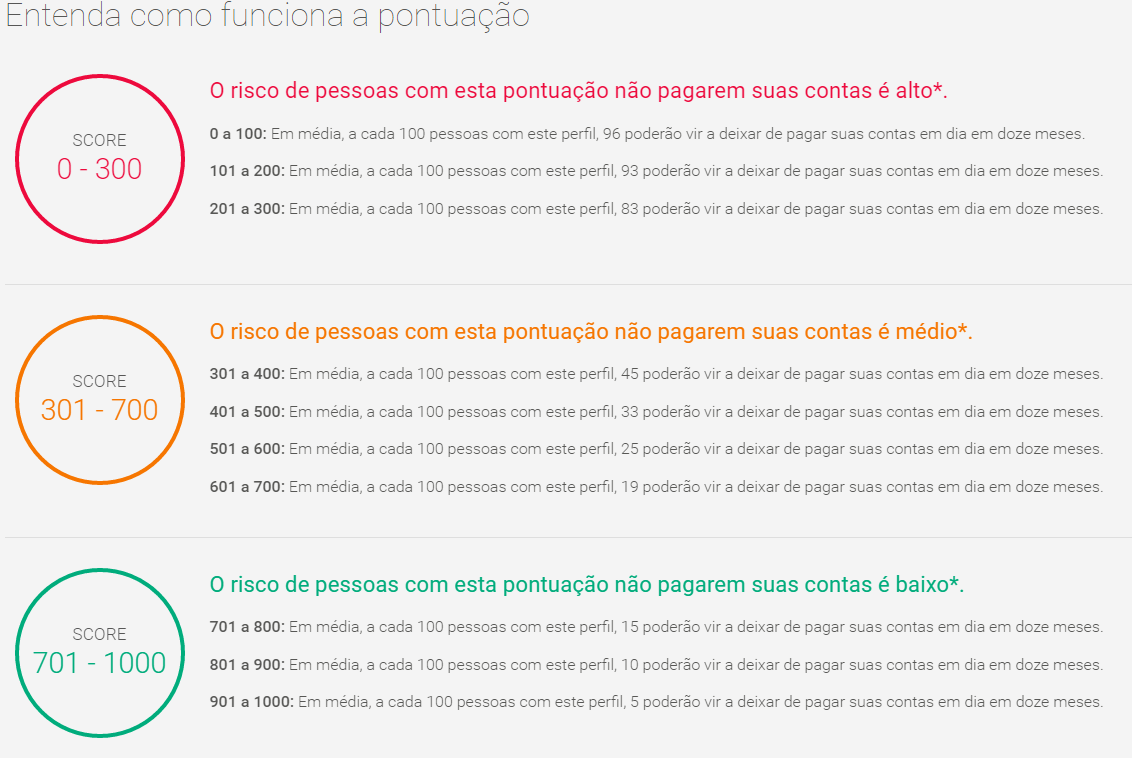

O site da Serasa define assim cada intervalo de score:

|

| Fonte: Site da Serasa |

Uma vez cadastrado, clique em "Consulta grátis", insira seu CPF e senha e clique entrar.

Seu Score já deve aparecer como o exemplo abaixo:

Consulta de score de credito do AA40 e a média de sua faixa etária ao lado (nada mal)

Como aumentar seu score?

- Mantenha seu nome limpo. Nunca fique negativado.

- Abra seu cadastro positivo de bom pagador

- Nunca atrase o pagamento de contas e faturas

- Mantenha dados cadastrais atualizados na Serasa, sendo o endereço e CEP muito importantes

- Nunca utilize mais de 30% do limite do seu cartão de crédito no mês

- Não comprometa mais de 30% da sua renda líquida com prestações

- Evite encerrar os cartões de crédito e contas bancárias mais antigas

Como manter seu score alto?

Lembre-se, crédito bom é o que não precisamos utilizar.E você caro leitor, qual seu score de crédito? Compartilhe abaixo seu número:

Vejo os grades “gurus” financeiros simplesmente abonarem esse credit score, o tal do Dave Ramsey se vc ligar p ele perguntando como faz para aumentar o credit score vira um verdadeiro Bastter!rs Segundo ele ter uma nota alta de bom pagador significa que vc é um excelente pagador de juros, pega muito dinheiro emprestado e por isso os bancos e instituições financeiras te premiam com uma boa nota, mas como sabemos qualquer financiamento tem juros embutidos. Segundo ele ainda a nota de crédito dele é zero pois nem cartão de crédito tem, um pouco exagerado mas se parar para refletir esse lance de bom pagador de juros faz sentido sim.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

Concordo IF365 mas isso são os guros. Falamos aqui para o povo em geral. Claro que nunca é recomendável pegar empréstimos e pagar a prestação mas caso isso venha a acontecem e acontece com a maioria da população, é melhor ter um bom score para evitar de pagar juros ainda mais altos.

Não é difícil ter um bom score, eu nunca fiz nada para ter um bom score e só pelo meu hábito saudável financeiramente já tenho um score altíssimo. Abraço

Ter um score alto nos EUA é importante mesmo para quem nunca pretende pegar um empréstimo.

Muito locador de imóvel só aluga para quem tem uma pontuação mínima, tem empresa que faz a consulta do score de um candidato a uma vaga de emprego e por aí vai.

E se algum dia precisar de um empréstimo, seu limite e a taxa de juros serão diretamente influenciados pelo seu score.

No Brasil, como o sistema ainda é incipiente, quem não quer um empréstimo pode se lixar para a pontuação. Mas nada impede que no futuro um valor baixo traga dificuldades semelhantes às observadas nos EUA.

O ruim de não ter score é que quando você decide comprar alguma coisa a prazo, mesmo demostrando totais condições não consegue. Meu primo passou por isso tempos atrás…

Exato. Dois bons pontos Anon e II. Acho que será usado para isto muito em breve realmente. Se eu fosse alugar um imóvel, certeza que gostaria de olhar o score do inquilino, vcs nao?

Meu score deu baixo: 603. Recentemente estava numa causa judicial com a Oi do RJ. Nessa toada, eles havia negativado o meu nome após cobrança de serviços de internet por 4 anos, sendo que eu havia cancelado o serviço em 2013. Acredito que isso influencie diretamente o meu baixo score

Influencia muito. Mas segue as dicas acima e verá que o score vai aumentar aos poucos. Não faça dívidas!

Passei or problema parecido com a mesma Oi no RJ! Praticamente tive que correr atrás de uma empresa falida que faz de tudo pra dificultar sua vida depois de encerrar sue péssimos serviços e, de quebra, te joga numa lista de maus pagadores sem nunca ter tido uma única dívida em vida… Vê se pode…

olha, achei um tanto preocupante o cadastro positivo ser automático. pode ser neura minha, mas enfim, me parece mais um passo adiante no projeto de uma big data global.

sobre score, o meu é bom. mas isso é basicamente pagar as contas em dia e não ter dívidas.

Nos EUA também é automático e sofri muito quando cheguei lá. Como ele precisa de histórico, no começo é muito baixo e vc mal consegue abrir uma conta de celular nem conta de luz, por que lá não utilizam só para credito mas para ter seu perfil em geral. Acho que em breve aqui será usado assim tbm!

Pagar tudo em dia e não ter dívidas já ajuda muito no score. Abcs

Concordo Vida Rica,

Algo obrigatório e coordenado pelo governo não me cheira bem.

Vão cada vez mais tirando informações sobre cada um de nós. E o que farão com elas, impossível prever exatamente, mas não costuma ser bom.

Abçs!

Por curiosidade fui lá ver, 886…. não sei como calculam essa parada mas nunca atrasei dívida ou tive enrosco com SPC. Achei estranho o site oferecer financiamento para pagamento de dividas, serviços de vigilância contra fraudes, etc… passa a impressão de uma industria que explora os endividados.

Gostei do seu artigo, nunca tinha me atentado ao fato que no Brasil tem esse sistema que os americanos tanto falam. O objetivo agora é fazer igual ao Dave Ramsey, zerar minha pontuação!rs

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

É, no Brasil ainda falta concorrência. Nos EuA tem 3 bureau de crédito (Equifax, Transunion e Experian).

Nem você querendo você vai zerar o score. Acho que esse Dave ai mente pq nos EUA o score mínimo é 250 se bem me lembro. Abcs

Olá AA40!

Esse score já existia, não? Eu lembro que comentaram comigo e fui dar uma espiada para checar. Estou meio por fora dessas notícias, mas isso quer dizer que eu já tinha esse "cadastro positivo" antes da lei ser votada?

Abraço!

Sim, o score existia desde 2011. O cadastro positivo também mas vc precisava pedir para o Serasa te cadastrar no CP, agora é automático por lei recém aprovada. Abcs

230 !!!

huauhauhahuauha

Agora interessante é notar que o bradesco sabe de algo, pois mesmo com esse score risível, eles vivem me oferecendo investimentos e afins.

Em resumo, esse score serve para PN!

hahaha ai que vc se engana. É justamente para pessoas como você que os bancos adoram oferecer estas coisas por que é assim que eles fazem dinheiro e cobram os juros altíssimos! Pessoas assim pegam empréstimos e pagam a prestação geralmente! Se ligue!

Opa AA, eu falei "Investimentos", antigamente acessa o home e aparecia empréstimos, nos últimos dois anos passaram a me oferecer "Investimentos".

O fato e que sendo algo oferecido pelo banco, já rejeito de imediato.

ps: meu score é esse por causa de 3 negativações (operadoras de celular) que não concordo com as contas e fiquei com preguiça de processar (fazer a peça). Qualquer dia quando eles aceitarem 75% do valor original, pago na hora 😀

Fiz o cadastro, legal que finalmente vão implantar por aqui.

Uma pena, porém, que ainda não conseguimos fazer o cadastro positivo pelo site.

Cadastro Positivo com Opt-Out, ou adesao automatica, seria uma praga para o povo brasileiro.

Olha apenas para o caso Equifax, concorrente de Serasa nos EUA, que voce citou e que resultou no pior vazamento de dados financeiros e pessoais na historia do aquele pais. Eu mesmo fui afetado – e logo eles tentaram de me vender serviços de anti-fraude! Igual a que Serasa ja oferece aqui, o antigo "Me Protege," agora chamado anti-fraude.

Ja eram e ainda serao muitos outros casos. E isso foi la nos EUA! Imagine aqui no Brasil, com a falta total de infraestrutura para tal. Ja resultou, e com certeza aqui, muitas instancias de Identity Theft, ou Roubo de Identidade, com pessoas assumindo os seus dados, para receber credito …. e apos "se esquecendo" a pagar rsrs

Tambem preparem-se para um avalanche de telemarketing com mala direta em todos seus caixas – lixo virtual e fisico. Isso diretamente da venda bilionaria dos seus dados, do que voce nada recebe, e nunca vai receber.

Finalmente, o tal reduçao de juros como resultado do tal CP eh simplesmente um mito. Nao funcionava nos EUA – e la, apos o desastre do Equifax, todos querem um sistema como Brasil ja teve – onde os biros precisam do permissao expresso do cliente para se aderir.

Cadastro Positivo com Opt-OUt vai ser catastrofico para Brasil. Voce realmente acredita que vai fazer diferença nos spreads?!

Eu vou fazer a exclusao na primeira oportunidade. Igual ao que eu, e milhoes mais, ja fizemos la nos EUA.

Exatamente, anônimo,

Não basta os atentados diários à nossa privacidade, agora eles serão obrigatórios!

Ao invés da lei proteger o cidadão, ela o expõe.

Abçs!

Já tenho uma opinião diferente. Não acho que privacidade de dados seja um problema já que conseguimos comprar os dados de qualquer pessoa na Sta Ifigênia ou 25 de março por R$10 então, o que vai mudar?

Se isto for usado em benefício do bom pagador já terá sido útil.

Olá AA40,

Uma coisa é haver roubo de dados e informações pessoais, o que deve ou deveria ser crime.

Outra é tornar algo obrigatório. Neste caso, o absurdo de ter as suas contas e pagamentos fichados pelo governo.

Abçs!

AA40,

Eu penso como o Investidor Internacional: também vejo como um excesso de controle. Considerando que estamos no Brasil, não sei se isso é realmente bom, pois os dados de todos estarão expostos – de quem vai ou não utilizar.

Abraços,

Simplicidade e Harmonia

Olá AA40,

Legal, nem sabia que existia essa pontuação.

Eu estou com 970 pontos. Até que estou bem.

Abraços.

970 está muito bem na foto Cowboy! Parabéns. Abcs

Meu escore deu 759, e eu nem tenho dívidas só pago água e luz em dia , e tenho um cartão de crédito para comprar alguma coisa pela internet em 10 sem juros hahha

Por não ter dívidas certamente seu score está alto. Parabéns