Prezados,

Vamos a mais um estudo de caso. Desta vez quem nos escreve é o L.B.:

Me chamo L.B., tenho 26 anos, moro em ——–, sou formado em direito a 6 meses e atualmente trabalho como assistente jurídico em um escritório da região. Meu contrato é por prazo determinado (estou a 1 ano e 6 meses nele), e sei que ele se encerra em dezembro/2018.Já me preparei para isto quando entrei, estou me formando em gestão empresarial e já tenho uma proposta de trabalho para quando eu sair do meu emprego atual.Atualmente a minha renda liquida é de R$ 2.013,14 + 500,00 Vale Alimentação (como vivo ainda na casa dos meus pais deixo o VA com eles ajudar nas compras de casa).Hoje não tenho dividas no meu cartão de credito até o mês junho tinha um gasto médio de R$ 600,00.Quando conheci o AposenteAos40.org a cerca de 3 meses resolvi cortar meus gastos ao máximo.Meus gastos mensais hoje são:R$ 100,00 —– Plano de telefoneR$ 09,00 —— Anuidade Cartão crédito estudante Banco do BrasilR$ 90,00 —— academiaR$ 50,00 —— FutebolEstou guardando todo mês R$ 1.000,00 na poupançaO restante do dinheiro deixo para usar durante o mês (na maioria das vezes acabo não gastando tudo até o final do mês, e coloco o que sobra na poupança também).Saldo atual em poupança: R$ 8.144,89Tenho uma aplicação no LCI que hoje está com saldo de R$ 590,07Em dezembro irei receber minha rescisão e poderei sacar o FGTS também (acredito que receberei um montante de R$ 10.000,00).Estou estimando que esta nova proposta de trabalho me rendera inicialmente R$ 3.500.00 mensais, não é um valor fixo porque trabalharei por demanda e não serei funcionário e sim PJ.Gostaria de ter a minha liberdade financeira com 40 anos com retiradas mensais de R$ 6.500,00, mas ainda tenho muita dificuldade com os números e o mercado de investimentos.Se vocês puderem me ajudar ou indicar um caminho ficaria muito grato.Atenciosamente

L.B.

Seja muito bem vindo L.B. Parabéns pela iniciativa de cortar gastos. Na verdade não recomendamos cortar gastos apenas, mas implementar uma vida frugal, onde os gastos são apenas os necessários mas não passar por privações por causa disso. Ser frugal é diferente de ser minimalista. Frugalidade é um estilo de vida e deve ser sustentável para que você não desista no meio do caminho.

Certamente seus atuais gastos de R$ 250 mensais serão temporários e não poderemos usar isto como base para o planejamento financeiro seu.

Por onde começar?

Após investir em um CDB por exemplo você pode se perguntar, mas se o banco falir, vou perder o dinheiro? Não vai pois ele tem cobertura do FGC, uma espécie de seguro. Leia aqui para aprender sobre ele e cuidado por que existem ativos que não tem este seguro como as debêntures por exemplo.

Em que investir?

Aposentar aos 40

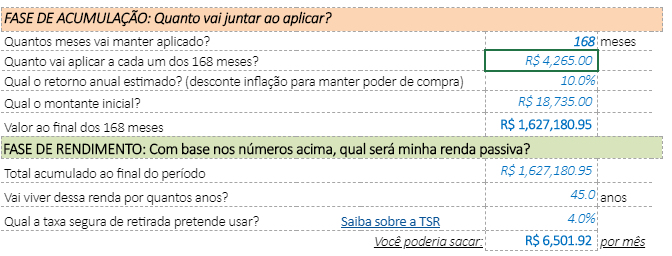

Certamente conseguirá ganhar mais como PJ com o passar do tempo e ganhará muito mais que isto de média nestes 14 anos que vamos simular abaixo que é bem conservador.

Consideraremos ainda os 10 mil reais do FGTS somado ao saldo da poupança e LCI atuais como balanço inicial (R$ 18,735)

.

Além disso, 1- Ninguém falou que é fácil atingir FIRE, isto requer muita persistência e paciência pois é um trabalho de formiguinha, 2- o valor que conseguirá poupar e investir no futuro tenderá a ser muito maior do que o atual. 3- Investir melhor vai diminuir este tempo ou a quantia necessária mensal e você está no caminho para isto, 4- seus 40 anos são apenas daqui a 14 anos, podemos considerar 45 ou 50 anos e ainda assim estamos falando de aposentadoria bem antecipada; lembre-se que os juros compostos trabalham tanto mais quanto mais tempo tenha se passado.

Um passo por vez…

Quando aprender tudo isso verá que o montante que precisa se torna algo secundário e a jornada é o mais importante, o que aprendemos, o que passaremos aos nosso filhos, os valores e benefícios de uma vida frugal para seu bolso, para a sociedade e para o planeta.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.