Naturalmente nós investidores queremos investir em ativos com o melhor desempenho possível e os custos mais baixos também, mas o segredo para a construção de riqueza tem muito mais a ver com quanto você consegue poupar e investir do que que sua taxa de retorno dos investimentos e hoje iremos tentar provar isto.

Para quem está iniciando ou está on meio da jornada, a quantidade de dinheiro que você aporta na sua carteira é muito mais importante do que os fundos e instrumentos de investimento em que o dinheiro está aplicado, e a primeira razão disto é que você pode controlar muito bem quanto economizar, mas o retorno da sua carteira é muito mais difícil de controlar. Além disso, podemos provar isso matematicamente:

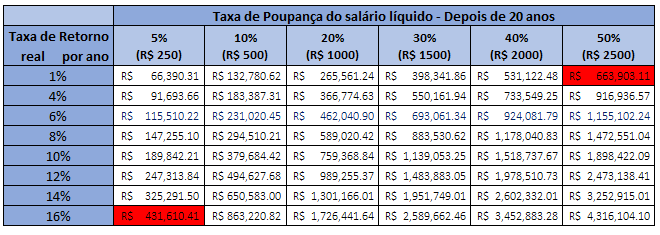

Para ilustrar isso, vamos imaginar duas pessoas. Os dois ganham 5 mil reais por mês líquido de impostos. A pessoa “A” consegue poupar apenas 5% dessa renda, ou seja, R$ 250 por mês. A pessoa “B” já consegue poupar 50% desta renda, ou seja, R$ 2500 por mês.

Vamos supor que B invista apenas em renda fixa e gere apenas 1% de retorno real por ano, já a pessoa A, que investe apenas 5% do rendimento, invista só em renda variável e que, tudo correu espetacularmente bem e obteve uma taxa de retorno real líquida de 16% ao ano.

|

| Fonte: Compilado pelo AA40 |

Observando os dois valores em vermelho percebe-se, por incrível que pareça, que aquele investidor (B) que apenas aportou na poupança e conseguiu míseros 1% ao ano de rendimento real possui mais de 200 mil reais a mais do que a pessoa A que apenas aportou 5% do salário mas obteve rendimento real de 16% a.a. (vamos aqui desconsiderar o risco inerente a este perfil do investidor A que é muito alto).

Embora este exemplo ilustre casos otimistas e pessimistas extremos, fica claro que a taxa de poupança é muito mais importante do que a taxa de retorno de um investimento e é onde nosso foco deve estar, pelo menos no início da acumulação de patrimônio.

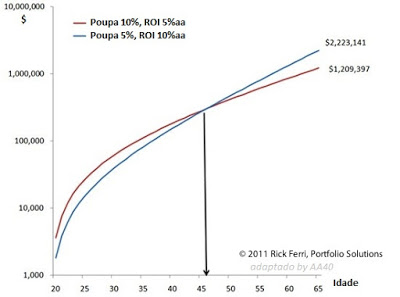

Um estudo de Rick Ferri publicado em 2011 demonstra que, tomando duas pessoas que trabalham no mesmo emprego estável com exatamente o mesmo salário. Um economiza 5% e ganha 10% de retorno anual. O outro economiza 10% do salário e ganha 5% de retornos anuais. Demora mais de 25 anos para aquela pessoa com retorno de 10% a.a. passar a frente da pessoa que aporta o dobro:

O Ideal

Claro que, idealmente, a taxa de poupança e também a taxa de retorno devem ser maximizadas para melhores resultados, como se observa na parte inferior direita da tabela, porém, para um retorno médio com risco bem moderado de 6%a.a, a diferença entre poupar 5% e 50% é você ter apenas 100 mil ou mais de 1,15 milhão de reais daqui a 20 anos.

Mais importante que o valor é o fato que, este valor de mais de 1 milhão de reais poderá facilmente gerar renda passiva para cobrir os 50% de gastos da pessoa B ao passo que a pessoa A que economizou apenas 5% da renda, os 115 mil reais não gerarão nunca a renda passiva necessária para cobrir os 95% do salário de gastos recorrentes (a valor presente).

Conclusão

Claramente a taxa de poupança tem um impacto muito maior no tempo para atingir FIRE, sendo até mesmo mais importante que o retorno obtido nos investimentos no inicio.

Para o investidor iniciante com poucos recursos a taxa de poupança tem um papel absoluto no seu sucesso ao longo prazo ao passo que o retorno sobre investimento tem muito mais impacto para o investidor já com um grande capital acumulado.

À medida que sua carteira cresce longo da sua vida, os benefícios das altas taxas de poupança diminuem e os benefícios do retorno do investimento aumentam, mas, no início, concentre-se em aumentar e manter uma alta taxa de poupança. O impacto no retorno total no final é matematicamente inegável como vimos acima.

Pense que:

- Supondo um rendimento de 10% ao ano sobre um montante de R$ 1.000 serão apenas 100 reais. Isto você gasta em um jantar em uma noite. Já 10%a.a. sobre 2 milhões de reais são 200 mil reais, que pode ser dinheiro suficiente para realizar muitos sonhos ou cobrir despesas de um ano todo, dependendo da pessoa. Assim fica mais claro o que estamos falando.

Como saber quando mudar o foco?

Para responder isso, calcule o seguinte:

A-Quanto pretende investir este ano em reais

B-Quanto seu portfólio te retornará bruto este ano em reais.

C=A/B

-Divida “A” por “B”. Se a resposta “C” for maior que 1 foque nos aportes; se o resultado for menor que 1, foque em investir melhor.

Basicamente este cálculo simplista determina se o retorno estimado do seu portfólio no ano for maior do que os aportes que pretende fazer. Se isto for verdadeiro, você já deve focar menos nos aportes e mais em investir melhor, porém, nunca esquecer dos aportes constantes até atingir seu objetivo final, a independência financeira.

E você, responda a verdade, se preocupa mais com poupar mais ou com investir melhor? Qual o valor de “C” no seu caso?

Veja que quando for FIRE, o “A” será zero e portanto o “C” será zero e você só terá que se preocupar em investir melhor o tempo todo. Isto porém não significa girar capital, OK!