Estudo de Caso: Casa, Carro, MBA, mundo corporativo…e FIRE.

Autor

Prezados leitores, depois de algum tempo voltamos hoje com mais um estudo de casos reais.

Caro,

Meu nome fictício é Joel Miller e comecei a ler sobre investimento recentemente e acompanhar os blogs de finanças. Tenho 33 anos e me casei recentemente após um longo namoro de aproximadamente 10 anos. Não temos filhos e devemos manter dessa forma por muito anos. Trabalho como analista de marketing e meu salário é de R$ 2800,00 e o da esposa é R$2600,00, ambos valores brutos. Sou CLT e ela PJ.

Apesar de não ter conhecimentos sobre investimento e ganhar relativamente pouco para minha idade, sempre consegui guardar dinheiro. Não tenho muita noção de FIRE, pois comecei a ler sobre investimentos há uns 2 meses. Estou lendo todo material disponível no site do Tesouro Nacional, pois imaginei que poderia ser o ponta pé inicial na área de investimento. Parti daí porque não tinha uma pessoa para me ajudar, felizmente encontrei seu site e vi a disponibilidade do estudo de caso, que poderá me dar um norte.

Compramos um imóvel (Casa condomínio financiada em 30 anos pela Caixa) e até que foi ok pelo custo/benefício: condomínio baixo, entregue com acabamento e a região é boa para quem não tem carro.

O imóvel custou 230 mil com entrada de 100 mil reais. A documentação e móveis planejados foram pagos à vista pela minha esposa.

Acredito que meus maiores erros foram a compra do imóvel e ter mantido a grana na poupança por alguns anos. Apesar de ganhar pouco, sempre fui extremamente frugal e ensinei isso para minha esposa. Consegui juntar, nos últimos 8 anos, em média 50% a 60% do meu salário, valor que dei entrada no imóvel. Atualmente tenho R$ 21.500 mil reais na poupança e ela tem R$ 8.000.

Gastos mensais dividido entre o casal:

1080,00 Imóvel – Valor ref a abril. Decresce mensalmente.

50,25 Água

70,00 Energia

89,00 Internet

80,00 Condomínio

45,00 Iptu

250,00 Transporte com Uber e gastos com diversão: Cinema e lanchonete, pizza.

550,00 Mercado, feira e produto de limpeza – Utilizo o VA (Em média 400,00/mês) para fazer a compra do mês e completamos a diferença.

Atualmente não temos carro, mas ela insiste na compra de um carro simples para utilizar aos finais de semana, que acredito que pode ser trocado facilmente pelo Uber, como temos feito até o momento.

Eu pensei em alguns cenários que podem me prejudicar ainda mais caso venha a acontecer: divórcio, perder o emprego e atrasar as prestações, filho.

Preciso aumentar minha renda e já pensei em iniciar um MBA ou pós graduação com ajuda da empresa para futuramente aplicar para vagas que pedem especialização ( A empresa ajuda com R$ 400,00 após um ano de casa. Tenho 6 meses, pois pedi demissão do meu antigo emprego que atuei durante 5 anos). No entanto, odeio o ambiente corporativo e não me vejo fazendo isso nos próximos 10 anos. Minha mente fica a mil, pensando no que posso fazer para ter ao menos os ganhos atuais sem precisar estar inserido no ambiente corporativo. De modo geral, não sei o quanto consigo aumentar de salário nesta profissão, pois a área tem histórico de ganhos relativamente baixos. Seja com pós ou mestrado. Talvez uns 4 mil nos próximos anos.

Fora do ambiente corporativo, pensei em trabalhar como prestador de serviço na área que atuo: marketing digital/ E-commerce, Adwords, etc. Mas vou ter as mesmas dores de cabeça, prazos curtíssimos e muito estresse. No entanto, acredito que vou trabalhar mais e os ganhos serão maiores. Não tenho problema em trabalhar muito, o difícil é a desvalorização para com a profissão e o estresse que isto vem causando.

Tenho aptidão para designer e fotografia. Recentemente contratei os serviços de uma fotógrafa freelancer e ela tem ganhos na casa de 5k a 7k/mês e não consegue atender toda demanda. Claro, ela já tem uma carteira de clientes, know-how/ técnica nesta profissão.

Sei que minha situação é delicada e estou longe de viver a tão sonhada FIRE, mas quero me esforçar para mudar este cenário, mas acredito que preciso de uma direção. Como devo proceder mediante a tal situação?

Agradeço pelo excelente trabalho que vem realizando no site.

Um abraço!

Prezado Joel, seja muito bem vindo ao seu estudo de caso. Primeiramente obrigado pelo elogio e por nos confiar enviar um email com sua situação. Devo alertar que os comentários que traçamos aqui estão longe de ser conselhos a serem seguidos ao pé da letra nem recomendações de qualquer forma. São apenas ponderações e opiniões de alguém que já passou por situações parecidas e tem alguma experiência bem como nossos leitores que tem diversas formações e opiniões, então tire suas próprias conclusões e siga apenas aquelas que achar que fazem sentido para a sua realidade.

Gastos, Renda e Taxa de Poupança

O primeiro passo nos nossos estudos de caso quase sempre é analisarmos a taxa de poupança, afinal, sem dinheiro para investir não há como ser FIRE. Também não importa muito o quanto você ganha. Teoricamente quanto mais você ganha mais poderia poupar mas não é isso que acontece com a grande maioria da população. Este artigo da Bloomberg da semana passada retrata bem isso. Uma família americana ganhando 500 mil dólares anuais (41 mil dólares mensais) passando trabalho para viver confortavelmente.

O fato é que quanto mais você ganha mais você gasta. Se você tem um salário modesto como no seu caso, você se adapta a ele, mantendo os custos sob controle e no final das contas tem mais flexibilidade para poupar mais percentualmente do que uma família que aumentou seu padrão de vida a tal ponto que é muito difícil retroceder como o caso do artigo ai.

Seu salário líquido em torno de R$ 2350 e o da sua esposa (que é difícil calcular o líquido sem saber as alíquotas então estimamos em cerca) de R$ 2000 dá um montante interessante na casa dos R$ 4350 mensais, o que já não é considerado tão modesto (ou relativamente pouco como você diz) assim no Brasil.

Comenta que conseguiste manter uma taxa de poupança de cerca de 50% a 60% ao longo dos últimos anos, o que é excepcionalmente boa caso não estejam forçando muito para consegui-la.

Em seus gastos mensais também não há nada que chame a atenção além do valor da prestação do imóvel que na verdade não é totalmente gasto pois está também contribuindo percentualmente para a geração de patrimônio (equity), neste caso, fixo que é a casa.

Considerando as finanças em conjunto do casal, podemos dizer que conseguem poupar mensalmente algo em torno de R$ 2 mil reais e tem um custo (baseado nos itens do orçamento de R$ 2215 reais). Usaremos estes dados mais adiante para simular sua situação FIRE.

A Compra da Casa

Não sou especialista em real estate muito menos mercado imobiliário, porém a entrada de 43% que deu na compra da casa por um lado foi excelente pois diminuiu o montante a ser financiado consideravelmente, o que quer dizer que no longo prazo você deixará de pagar muito em juros. Porém por outro lado você imobilizou praticamente todo o seu patrimônio em uma classe de ativos só, ou seja, colocou todos os ovos em uma cesta só, o que do ponto de vista puramente financeiro é um mau negócio.

Você mesmo disse que estava investindo só em poupança, então até que fez mais sentido você comprar o imóvel do que ficar praticamente perdendo dinheiro na poupança.

Precisamos de mais dados do seu financiamento como juros, prazos, tabela Price e outros para podermos falar se realmente poderíamos ter investido este dinheiro e estar ganhando mais juros do que você está pagando na dívida.

O fato é que a transação está feita e você tem sua casa própria; dependendo da taxa de juros que está pagando, se for acima da Selic por exemplo, é preciso tentar liquidar a dívida o mais rápido possível antes de investir. Se os juros forem menores do que você consegue investindo, então não é tão prioritário quitar porém não atrase parcelas.

Compra ou não de um carro

Decisões como esta são muito mais emocionais do que financeiras. Do ponto de vista puramente financeiro, com um gasto de menos de R$ 250 mensais com transporte, dificilmente haverá como justificar a compra de um carro, onde apenas um tanque de combustível vai te custar praticamente isso, além de todas as despesas com seguro, manutenção, IPVA, multas e outros. Se conseguir evitar esta compra sua saúde financeira agradece e provavelmente sua saúde física também.

MBA com Ajuda da Empresa? Mundo corporativo?

Como bem falou no email Joel, uma das poucas formas de aumentar renda hoje em dia é empreender ou estudar e se qualificar mais.

São raras as empresas que oferecem algum benefício de pagar pelo estudo dos funcionários ainda hoje em dia. Seu caso é este então eu acho que sim, você deve analisar com carinho esta possibilidade, afinal são R$ 400 mensais que a empresa está te pagando a mais para você investir em si mesmo e que pode te levar a conseguir uma promoção dentro da própria empresa ou ir para a concorrência e ganhar mais.

Com 33 anos você está apenas começando sua carreira e quanto mais qualificações tiver mais fácil de atingir seus objetivos.

Você menciona que não gosta do mundo corporativo. Poucos gostam, eu não gosto, eu odeio ! Porém no início de carreira e até conseguir juntar algum patrimônio não há muito o que fazer senão “engolir sapos” e continuar na luta como o SRIF365 fez até ter condições de caminhar com as próprias pernas.

Você tem algumas aptidões extras que podem lhe render bons frutos no futuro. Basta ir desenvolvendo elas em paralelo com sua profissão atual. É muito difícil eu sei bem, mas é preciso dedicar alguns minutos diários a isto, fazer contatos, estudar principalmente. Estudar nunca é demais, seja para ser fotógrafo, fazer MBA ou sobre finanças. Estar sempre em busca de conhecimento é fundamental.

Sua área de atuação atual de marketing e e-commerce possibilita trabalhar remotamente e desenvolver uma clientela sem necessariamente estar em um escritório das 8 as 17hs. Tire proveito disso e tente montar algo em paralelo até conseguir obter renda suficiente para tocar seu próprio negócio se este for seu objetivo!

Investimentos

Antes de entrarmos em cálculos FIRE é interessante falarmos para você sobre investimentos e como começar. A todos os iniciantes recomendo sempre começar lendo nosso artigo sobre os três pilares que sustentam seu plano de investimento.

Para não ser muito repetitivo aqui e me estender muito, basicamente você precisa abrir uma conta em uma corretora de confiança e perder o medo de mandar dinheiro para lá.

Montar um plano, escrever um PIP, ter uma reserva de emergência, DEPOIS investir no médio e longo prazo de acordo com o artigo sobre os “três pilares” do link acima.

Não há segredo, não há atalho e a receita é semelhante na maioria dos casos.

Ah AA40, mas demora muito? SIM, demora, é trabalhoso? Sim, não é fácil, é para os que realmente são frugais, tem foco e perseveram. Se não fosse assim, todos seriamos como a Bettina.

FIRE, a fronteira final ! (Para os fans de Star Trek como eu)

Ah FIRE. Antes de mais nada gostaria de convidar vocês a ler a interessante discussão da semana passada no site do RB40, onde ele coloca que FIRE não pode ser um sacrifício. A taxa de poupança sua Joel de 50% deve ser algo natural, de sua natureza frugal e não algo forçado e sacrificante senão não vai funcionar.

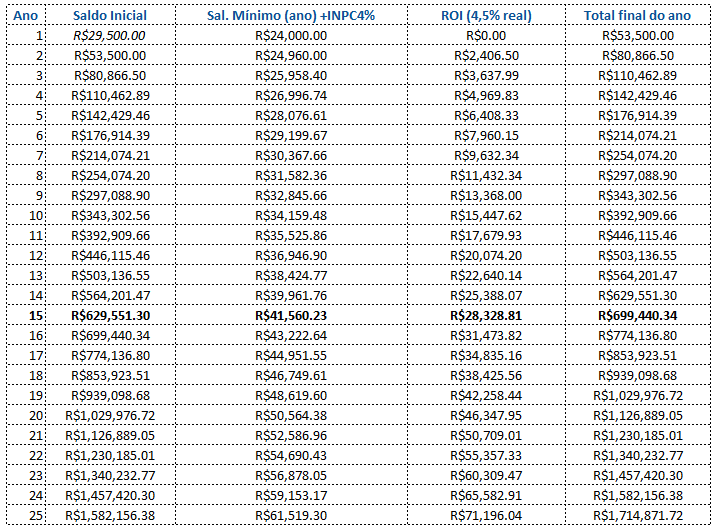

Da mesma forma aqui, vamos simular que sua despesa familiar de R$ 2215 se manterá ao longo do tempo e será apenas corrigida pela inflação anualmente (já considerado no ROI real). O saldo em conta inicial de R$ 29500 serão acrescidos pela renda poupada pelo casal de R$2000 mensais (R$ 24.000 anuais).

Pela regra da TSR 4% temos que o casal precisaria de um portfólio de (R$2215 *300) ~R$ 665000 para manter uma taxa de retirada segura para cobrir suas despesas mensais.

Consideraremos um juro real de 4,5%aa já que vai investir melhor agora e que a renda de vocês seja reajustada pela inflação anualmente como muitas empresas fazem.

Vamos ver em quanto tempo isto seria alcançável mantendo as condições atuais?

PS: Leia-se IPCA onde está INPC

Aí temos. Mesmo que o Joel e sua esposa não ganhem aumento real, não estudem mais e consigam apenas poupar o que conseguem hoje, seriam necessários apenas 15 anos para atingir a independência financeira. Mesmo ganhando um salário modesto seria possível “aposentar-se” antes dos 50 anos, ou seja, muito antes do previsto pela nova previdência. Alias, nem consideramos ela no nosso cálculo mas aos 65 seria uma renda extra aos saques que o Joel e sua esposa teriam para viver mais confortavelmente.

Em 19 anos seriam milionários, isso mantendo um ROI de apenas 4,5%aa real. Sabemos que o tesouro direto IPCA+2050 já chegou a pagar mais de 7%aa real há alguns anos atras e apesar de agora estar abaixo de 5% e não recomendar a compra, sempre quando a turbulência política e econômica aumenta ele volta a pagar perto de IPCA+6%aa e abrir ótimas oportunidades.

Real x Nominal

Nunca é demais explicar um pouco para quem está começando e não entende a questão dos números reais x nominais. Basicamente taxa nominal é a taxa de juros que lhe é paga ao investir em algo, já a taxa real é esta mesma taxa nominal descontando a inflação no período, ou seja, se esta conta der positiva significa que você está realmente gerando riquezas, se for menor que zero, você estará perdendo poder de compra (leia mais).

Em termos nominais, sua conta investimento mostrará um número muito maior daqui a 15 anos do que estes R$ 699440 calculados e seu custo mensal será também muito maior que os R$ 2215, mas estes são hoje o equivalente a estes números daqui a 15 anos, considerada a taxa real de 4,5%aa.

Suficiente ou não?

O fato é que poucos tem a coragem de parar de tralhar e viver de renda com “apenas” 665 mil reais acumulados. Com este valor você cobre suas despesas básicas, mas as pessoas são muito ambiciosas, não se contentam só com o básico, só com cobrir as despesas. Elas querem mais, querem viajar, querem gastar, consumir, comprar coisas que muitas vezes sem precisam.

Houve quem questionasse o SRIF365 com 3.7 milhões de reais que isto seria pouco e não seria o suficiente para viver de renda. Cada pessoa vive em uma realidade diferente e isto é fato. Não adianta o AA40 dizer aqui que isto seria suficiente, pois só você sabe se será ou não e tudo depende de seu espírito frugal. Matematicamente é provado ser suficiente, mas psicologicamente pode não ser.

Por isso deixamos a decisão e a responsabilidade final com cada leitor e com você Joel, mas o importante é iniciar e ser consistente com seu plano, um dia, mais cedo ou mais tarde, você chega lá.

Boa sorte na sua jornada e obrigado por participar do estudo de caso.

Abrimos abaixo para considerações, opiniões, comentários e sugestões.

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.