- Quase 24% dos brasileiros vivem com até 2 mil reais !!!

- Alimentação, habitação e transporte consomem 72,2% do orçamento das famílias;

- A despesa total média mensal familiar no Brasil é (ou foi) de R$ 4.649,03, sendo R$ 4.985,39 nas áreas urbanas e 45,3% menor nas áreas rurais (R$ 2.543,15). Alguma dúvida onde seu dinheiro irá mais longe durante FIRE?

- Apenas 2,7% das famílias brasileiras recebem mais de R$ 23.850

Uma sugestão que recebo bastante e também recebi na pesquisa benchmark, que por falar nisso, ainda está aberta e esperando sua contribuição aqui, é a de falar mais sobre como conseguir ser FIRE quando você é da classe C e D ou até E. Pois este post é para falarmos um pouco sobre isso.

|

| Fonte: Dadosmarketing.com.br |

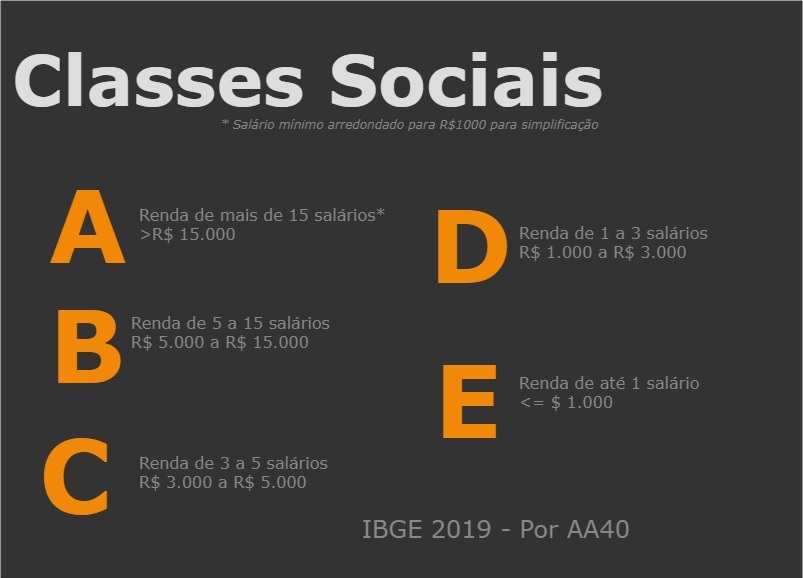

Ganha 15 salários e não se acha Classe A? Bem-vindo ao Brasil ! Recomento este super post do Sempre Sábado sobre a Luana Piovani e o Procurador Miserê !

Não há dúvidas que pertencer as classes A, B e até C facilita o planejamento e a execução de um plano de independência financeira e aposentadoria antecipada, tanto é que na nossa pesquisa até agora mais de 84% são das classes A e B. Ser dessas classes facilita sim, mas somente se você gastar menos que ganha e sobrar dinheiro para investir, o que geralmente não acontece com o povo em geral mesmo nestas classes mais altas.

Como sempre escrevemos, se tornar FIRE não é função do quanto você ganha. O que importa mesmo é quanto da sua renda você não gasta. Além disso, FIRE nunca foi nem é sobre juntar dinheiro rapidamente. Cada um terá sua própria jornada, e mesmo o que ganham muito demorarão décadas, não adianta, a menos que tenha nascido em berço de ouro ou herdado patrimônio.

Mas e se você for da classe D e E?

Convenhamos que se você precisa sustentar sua família com menos de 3 salários mínimos você não conseguirá guardar muito ou nada, não é mesmo? Só que não há milagres, não podemos nos enganar e a matemática sempre nos fala a verdade:

Vejamos a receita:

FIRE = Aportes * (1 + Juros)^tempo

Para um dia atingirmos FIRE precisamos de três coisas basicamente. Se um delas for zero não tem FIRE.

A primeira é aportes, ou seja, sobrar dinheiro e aportar em uma carteira de investimentos. Esta carteira lhe pagará juros (dividendos, o que quer que seja de retorno financeiro) e este é o segundo ingrediente da receita FIRE.

O último ingrediente e talvez o mais importante é o tempo. Quanto maior o tempo investido, maior o efeito já que este é expoente e é esta a tão falada “mágica dos juros compostos“.

Não há milagres nem mágica aqui gente ! É preciso fazer sobrar dinheiro de alguma maneira ou não tem FIRE. Não adianta vir o AA40 falar que é possível que não é. Porém, o que o AA40 sim diz é que é possível mudar a situação para poder conseguir fazer sobrar dinheiro de alguma forma.

Para fazer isso acontecer não tem muito segredo:

1- É preciso ganhar mais. Estude mais, invista em você primeiro, arrisque-se mais como o Frugal Simples fez por exemplo ao abrir uma franquia e fazer dívidas, mas saiu vencedor. Quando menos você tem, menos tem a perder. Pense nisso. Inspire-se por exemplos como o vendedor de água que agora é milionário.

2- Viver como se fosse estudante: Viver pagando mínimo possível de aluguel por exemplo. Viver com os pais até conseguir se estabelecer ou dividir apartamento com amigos e colegas. Focar nas despesas maiores e cortá-las ao máximo nos primeiros anos de carreira.

3-Trabalhar tanto que não tenha tempo para gastar: Foque totalmente no trabalho e em galgar posições e promoções-seja ambicioso no começo. Quanto mais trabalhar, menos tempo terá para gastar além de aproveitar a infraestrutura da empresa ao máximo além de ser promovido mais rapidamente se a empresa for séria.

4-Identificar por que está ganhando pouco e como mudar isso: Por que ganha tão pouco? Esta é uma pergunta constante que deve ter mas não contra o seu empregador e sim como você pode ter mais valor para eles e consequentemente maior retorno. Com a experiência que possui “em carteira” não consegue emprego melhor na concorrência? Não consegue se especializar em algo que paga melhor? Pense !

5-Automatize: Ganhando pouco certamente você vai pensar que não pode tirar 50 reais para investir pois precisa deles. Mas e se você não tivesse este emprego nem este salário como seria? Certamente bem pior não? Outros ainda acham que é besteira investir R$40, é muito pouco e não leva a nada? NADA PODE SER MAIS ERRADO. Todos começam com pouco. Então automatize a retirada de R$ 50 que seja dos próximos salários que entrar na sua conta. Transfira para a poupança (ou conta corretora se tiver) automaticamente e esqueça que aquilo fazia parte de seu pagamento. Em algum tempo terá feito uma reserva de emergência que, se não trará FIRE, trará a tranquilidade de que poderá encarar um tempo de crise um pouco melhor que o último.

Dividir em partes menores

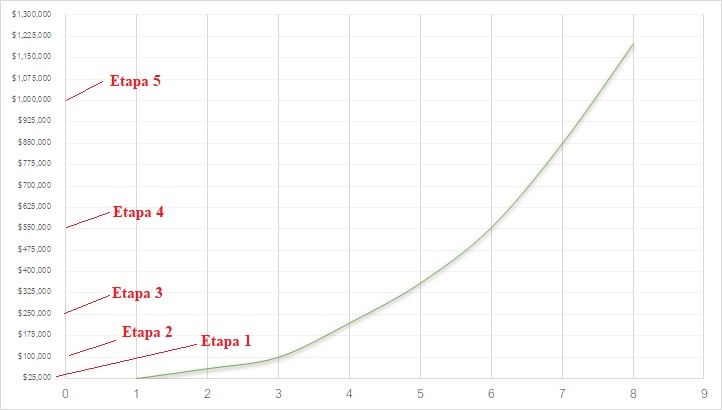

Uma vez sobrando algum dinheiro, mesmo que seja 50 reais ao mês partimos para o projeto FIRE em sim. Qualquer grande projeto sempre é dividido em fases. Isto é verdade em projetos de engenharia, projetos sociais, projetos ambientais, etc. Todos sabem qual o objetivo final, por exemplo, construir uma usina hidrelétrica, mas ninguém inicia a construção de tudo ao mesmo tempo. Tudo é feito em fases, a fase de escolha do local, retirada da população, indenizações, construção das fundações, da barragem, da casa de máquinas, das subestações, instalação dos equipamentos geradores, linhas de transmissão e ai sim, depois de umas 50 fases é que o projeto está concluído.

Pense o projeto FIRE da mesma maneira. Você não deve pensar nos X milhões de reais que precisa para viver FIRE. Pense nos primeiros R$ 25 mil, depois em como atingir os R$ 100 mil, R$500 mil, 1 Milhão…de preferência exponencialmente já que os juros compostos funcionam assim.

|

| Se tudo der errado não é melhor ter 25 ou 50 mil economizados do que não ter nada? |

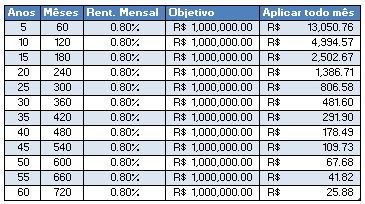

Quanto demorará? Depende do seu aporte, mas veja alguns exemplos de valores a investir e tempo para conquistar o milhão:

|

| Fonte: Comece aqui.Não vamos discutir taxa de juros neste post |

Motivações

Junto com o plano de etapas é preciso também ter uma espécie de premio para quando chegar lá. Algo que te motive.

A cada etapa coloque uma viagem (ou outra coisa que te empolgue) que gostaria de fazer. Logicamente começando com coisas mais baratas pois quando você atinge 25 mil reais não se pode gastar tudo como compensação.

Paciência nunca é demais

Uma dose de paciência é fundamental. Muitos começam hoje querendo resultados amanhã. Não é assim que isto funciona.

Os primeiros anos no mercado de trabalho serão assim mesmo. Baixos salários e muito trabalho e é assim com todo mundo praticamente. A partir de uns 8 a 10 anos de experiência é quando as coisas começam a fluir melhor, novas oportunidades aparecem dado a sua experiência e melhores salários virão. Portanto se você agora estiver na classe D ou E, as coisas tender a melhorar, principalmente se estiver no início de carreira.

Se você já estiver com família formada e possui pouca qualificação e já beira os 40 ou 50 anos, as perspectivas FIRE diminuem para quem está pensando em começar agora PORÉM, ensine os princípios FIRE a seus filhos para que não fiquem presos na corrida de ratos pela vida toda e principalmente sejam espertos quanto ao assunto dinheiro. Eles te agradecerão pelo resto da vida.

Mais importante que ser FIRE é …

Este é um blog sobre FIRE então é natural que o assunto principal seja isto, mas temos um objetivo maior neste contexto que é o de melhorar os hábitos financeiros da nossa população; fazer com que uma crise como a que vivemos não seja motivo de tantos apuros se você tiver um pouco de dinheiro guardado e viver uma vida simples sem gastos recorrentes desnecessários que consumam toda sua renda.

Se você conseguir acumular um fundo de emergência e tiver algum dinheiro sobrado para a sua aposentadoria já será um grande avanço e se nós tivermos te ajudado nem que em 1% disto já terá valido a pena.

Comente abaixo. Queremos ouvir perguntas de vocês da classe C, D e E especialmente.