No quarto post da série ETF TALK do AA40, vamos falar um pouco sobre os quase desconhecidos Target Retirement Funds, Target-Date Funds e ETFs de alocação de risco. Pode ser mais por curiosidade apenas, já que acho que vocês não vão migrar para eles, mas mesmo assim, let’s talk ETF?

Os TRF e TDF são fundos-alvos de aposentadoria, ou seja, são instrumentos projetados para ser o único veículo de investimento que um investidor precisa usar para investir para a aposentadoria. Também são chamados de fundos para o ciclo de vida ou fundos baseados na idade.

O conceito é simples: escolha um fundo, coloque o máximo que puder nele e depois esqueça-o até atingir a idade de aposentadoria. O fundo fará todo o trabalho de rebalancear periodicamente, mantendo a alocação entre renda fixa e renda variável proporcional a sua idade conforme os anos forem passando.

Vamos deixar claro porém que, Target Date Funds, são apenas para aquelas pessoas que realmente não entendem nada de finanças mas querem investir em algo. “One size fits none”, ou seja, não são específicos, cobram altos fees, você não tem controle algum sobre a alocação e diversificação é muito limitada.

MUTUAL FUNDs e ETFs

Estamos falando de EUA. Existem duas classes de instrumentos financeiros por lá, os velhos fundos mútuos (Mutual Funds) e os conhecidos ETFs.

A maioria ou todos os TRFs são mutual-funds e desde 2011 com a entrada em vigor do FATCA, praticamente todas as corretoras americanas tornaram Mutual Funds inacessíveis a não-residentes fiscais americanos. Vamos falar deles mesmo assim, já que muitos de nossos leitores são de fato residentes fiscais americanos.

Fundos Mútuos do tipo Target Retirement Date:

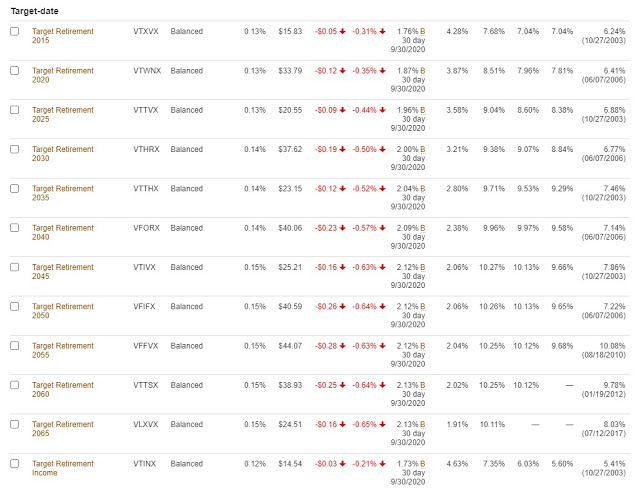

Vamos usar aqui como exemplo a Vanguard, talvez a maior gestora de TRFs dos EUA no momento. Ela possui os seguintes fundos de fundos disponíveis (clique para ampliar):

Fonte: Vanguard.com – Clique para ampliar

Você apenas precisa definir qual o ano que pretende se aposentar e escolher o fundo correspondente mais próximo desta data.

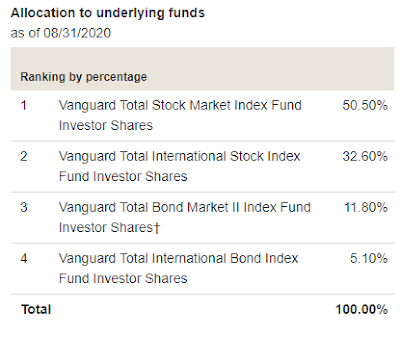

Vamos supor que eu ainda vou trabalhar 20 anos e quero me aposentar ao redor de 2040. Vamos explorar um pouco mais o fundo “Target Retirement 2040“:

Segundo o prospecto, o fundo 2040 cobra 0,14%aa de taxa de administração e é destinado para quem quer se aposentar entre 2038 e 2042. Possui um investimento mínimo de $1000 e possui market cap hoje de mais de 32 bilhões de dólares, ou seja, é gigantesco.

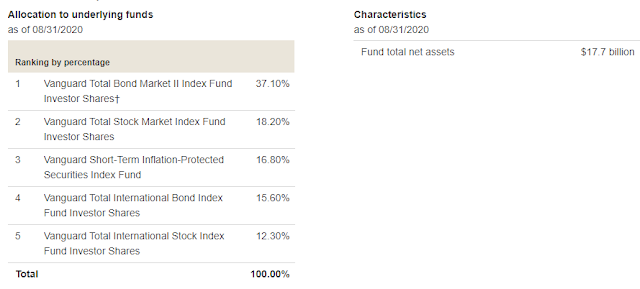

A alocação de ativos do Fundo se tornará mais conservador ao longo do tempo, o que significa que a porcentagem de ativos alocados para ações diminuirá enquanto a porcentagem de ativos alocados a títulos de renda fixa aumentará a cada ano que se passar, até chegar na alocação final e mais conservadora do “Target Retirement Income Fund“:

Fonte: vanguard.com

Não existem só MFs da Vanguard. A maioria das grandes gestoras possuem TRFs. A Fidelity possui a linha Freedom, a BlackRock tem a linha LifePath, o JPMorgan tem a linha SmartRetirement, Schwab a linha Target etc.

ETFs

Como falamos, só existem target retirement funds do tipo mutual funds. Já ETFs do mesmo tipo (que são os únicos que brasileiros não-residentes fiscais americanos podem investir) foram extintos em favor de ETFs do tipo alocação de risco. Eles quiseram retirar o termo “aposentadoria ou retirement” do nome para assim atrair mais investidores que não buscam a aposentadoria propriamente dita como objetivo.

Os ETFs de aposentadoria podem ter desaparecido, mas a alocação de ativos permanece mais viva do que nunca e os ETFs de risco-alvo permitem que os investidores invistam de acordo com seu perfil de risco, por exemplo, “agressivo”, “moderado” ou “conservador”, de forma permanente.

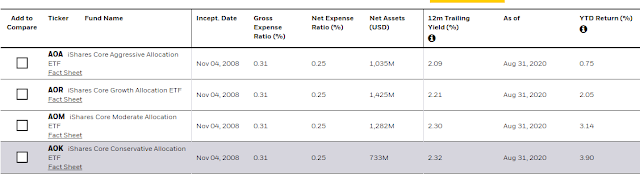

Atualmente, dois gestores oferecem ETFs de risco-alvo: A BlackRock, por meio de sua linha iShares, e a Invesco, como patrocinadora dos fundos PowerShares. A família iShares – e seus ETFs de ETFs – domina o espaço, por isso vamos falar deles então:

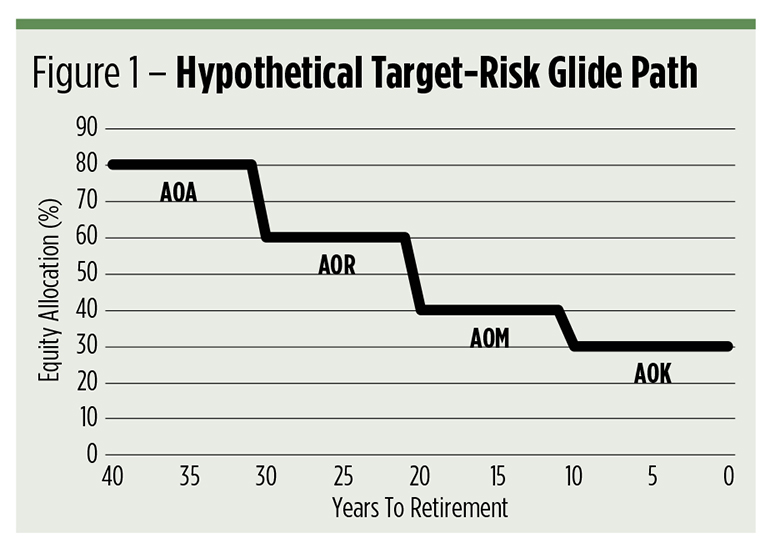

Os ETFs

- iShares Core Aggressive Allocation ETF (AOA): 80% stocks, 20% bonds;

- iShares Core Growth Allocation ETF (AOR): 60% stocks, 40% bonds;

- iShares Core Moderate Allocation ETF (AOM): 40% stocks, 60% bonds; and

- iShares Core Conservative Allocation ETF (AOK): 30% stocks, 70% bonds.

Como podemos ver acima, os fundos, criados em 2009, cobram uma taxa de administração de 0,31%aa, um tanto mais alta que os ETFs de mercado amplo. Com exceção do AOK, todos os outros possuem mais de 1 bilhão sob gestão, o que não é nada mal. O Yield deles também estão acima de 2%aa, superando a maioria dos ETFs de mercado total.

Principal Diferença

Diferentemente dos TRF (Mutual Funds), estes ETFs são de alocação fixa e não variam conforme os anos forem passando.

Você precisa montar sua estratégia conforme os anos forem passando, migrando um ETF para o outro, conforme esta ilustração abaixo, fazendo o que é conhecido no mundo das finanças como “glide path” ou “planando até o destino” em tradução livre.

Como estes fundos são geralmente utilizados dentro de contas aposentadorias americanas onde não há cobrança de Imposto de Renda ao vender, o investidor não residente precisa ficar atento, pois ao vender para migrar para um ETF de menor risco, poderá haver ganho de capital e taxação de IR no Brasil, por isso é recomendado fazer aos poucos e tentar ficar dentro do limite de R$ 35.000 mensais de isenção.

Conclusão

Os fundos de data-alvo para aposentadoria fornecem uma das maneiras mais simples de economizar para a aposentadoria sem perder ou investir tempo nenhum. Apenas um fundo ou ETF resolve tudo ( e ao mesmo tempo resolve nada). Mesmo simples assim, ele provém retornos em par com o mercado em si por utilizarem índices em sua composição.

Contudo, não residentes fiscais americanos não conseguirão comprar mutual funds, devendo então recorrer a ETFs de alocação de ativos, já que não existem ETFs de data alvo de aposentadoria, e construir seu próprio plano, migrando de um ETF mais agressivo para um mais conservador a medida que a data da aposentadoria se aproximar.

Apesar de sua simplicidade, os investidores que usam fundos com datas-alvo precisam estar atentos à alocação de ativos, taxas e risco de investimento.

Aqui não podemos recomendar investimento nenhum e a maioria dos nossos leitores, com algum conhecimento financeiro, vão ignorar a ideia, afinal, já nem gostam de ETFs e preferem achar que conseguem melhores retornos comprando ações individuais – ledo engano no longo prazo.

Contudo, pessoas comuns que buscam simplicidade, não gostam de estudar investimentos e possuem profissões que demandam todo seu tempo e atenção, estas estratégias simplificadas e mesmo ETFs de índices amplos como S&P500 ou mercado total podem ser a única coisa que elas precisarão para garantir a aposentadoria, ou mesmo FIRE, sem se preocupar com os meandros do mundo dos investimentos, que, muitas vezes, deixam até os investidores mais experientes reféns de notícias e da volatilidade do dia a dia. E o melhor, vão bater o rendimento de 90% dos “experientes stock pickers” no longo prazo sem ter praticamente nenhum trabalho.

Em resumo, Target Date Funds, são apenas para aquelas pessoas que realmente não entendem nada de finanças mas querem investir em algo que vá ficando mais conservador enquanto você for envelhecendo. “One size fits none”, ou seja, não são específicos para a sua situação, podem cobrar altos fees e você não tem controle algum sobre a alocação e diversificação é muito limitada.

E você, conhecia os TRFs e ETFs de alocação de risco? Comente abaixo:

![]()

![]()