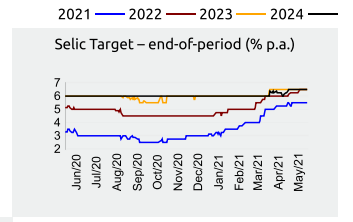

O ciclo de cortes da Selic finalmente chegou ao fim. Muitos diriam que chegou um pouco tarde demais haja visto que a inflação está se mostrando difícil de ser contida.

Um novo ciclo de alta de juros no Brasil teve início no dia 17/03/2021. Este novo ciclo fará com que os investidores voltem os olhos novamente para oportunidades na renda fixa, principalmente para o crédito privado em um primeiro momento, pois se beneficiam mais rapidamente com o fluxo de recursos para os fundos dessa categoria (embora penalize parte dos ganhos daqueles já investidos), e em um segundo momento, os títulos públicos indexados ao IPCA.

O relatório Focus do Banco Central já coloca a taxa Selic em 5,75%aa no final de 2021 e 6,5%aa no final de 2022. O relatório coloca também um IPCA de 5,24%aa no final de 2021 e 3,67%aa no final de 2022. Isto quer dizer que em breve teremos novamente juros reais positivos no Brasil.

Contudo, os bancos que se desdobraram durante o corte da Selic para manter atrativos seus CDBs, que chegaram a pagar em média 123,9% do CDI em junho de 2020, tem voltado e os spreads estão hoje na casa dos 105% do CDI para vencimento de 1 ano. Os bancos buscam agora recuperar parte das perdas que tiveram com a queda dos juros, porém ainda que os bancos e financeiras paguem hoje nos CDBs taxas inferiores às encontradas um ano atrás, o patamar de juros vem mudando e a tendência é que os retornos das aplicações indexadas ao CDI aumentem conforme a Selic for subindo.

Sua exposição ao risco acima da média !

Os economistas são praticamente unânimes em afirmar que, no final de um ciclo de corte de juros, os investidores, principalmente aqueles que voam “solo”, estão muito mais expostos ao risco do que a média histórica. Isto por que a grande maioria foi em busca de rendimentos mais pomposos na renda variável, muitas vezes se desatentando para seu balanço de risco. Por isto a importância de ter e seguir um PIP.

Segundo Rogério Machado da JPC Capital, “A renda fixa se tornou o patinho feio do mercado de capital nos últimos anos. Quando você tem algo como bitcoins, Tesla, ações de crescimento explodindo e um bull market interminável mesmo no meio de uma pandemia, fica fácil cair na armadilha de pensar que isto nunca vai acabar”.

Com o aumento da Selic, todas as aplicações de renda fixa pós-fixadas, como o Tesouro Selic, o Tesouro IPCA (que rende uma taxa mais a inflação até o vencimento do título) e os CDBs atrelados ao CDI (muito próximo do juro básico) vão elevar o retorno conjuntamente.

No entanto, títulos indexados à Selic ainda pagam pouco e são mais recomendados para a reserva de emergência. Prefixados ainda são arriscados pois os juros podem subir para perto ou, pior ainda, para acima da taxa fixa contratada.

Títulos indexados ao IPCA são as melhores alternativas do Tesouro Direto atualmente para quem deseja investir para realizar um objetivo daqui um determinado período ou então pensa na aposentadoria ou FIRE. É esperado que a inflação ceda um pouco com a alta dos juros, mas ela ainda continua alta. Com estes títulos o investidor se protege da inflação ao mesmo tempo que reduz o risco da carteira que provavelmente esteja muito alto no momento. Hoje temos títulos mais longos pagando IPCA+4,40%aa e este prêmio tende a subir conforme a Selic for subindo e também com a aproximação da, com certeza, conturbada eleição presidencial de 2022.

*Sempre é bom ressaltar que planejar resgatar o dinheiro antes do vencimento pode ser uma péssima ideia.

Em conclusão, é muito provável que o investidor hoje esteja com um nível de risco inconscientemente ou propositalmente mais alto do que o planejado inicialmente ou mesmo do necessário, devido a corrida por maiores retornos durante a queda dos juros.

Justamente por isto, aliado a máxima histórica do índice iBovespa, início da subida dos juros o que é historicamente ruim para a renda variável, preços das commodities também muito altos, expectativa de uma recuperação econômica pós pandemia que pode estar já precificada (até de forma muito otimista) e uma corrida presidencial maluca em que a esquerda pode voltar ao poder (bye bye teto de gastos) é que os investidores precisam rever o nível de risco. Sair da Bolsa? Não, apenas rever as alocações, desalavancar e rebalancear sua carteira diversificada de forma a incorporar o início deste novo ciclo de alta de juros e suas consequências para a sua carteira FIRE.