Dando continuidade ao nosso trabalho de acompanhamento anual da Taxa Segura de Retirada (TSR) e da Taxa Perpétua de Retirada (PWR) para o Brasil, atualizamos nossa base da dados do estudo com os dados do último ano (2021). Antes de prosseguir, recomendamos veementemente a você ler os posts anteriores da série para se situar sobre todos os detalhes do estudo, comentários, explicações.

Como vocês sabem, o estudo original de W. Bengen se baseou em retornos mistos de renda variável e renda fixa para períodos de aposentadoria de 30 anos nos EUA, em todos os períodos da histórica do mercado deles. Como no Brasil o plano real e a estabilização econômica trazida por ele tem menos de 30 anos ainda, só podemos ter uma TSR oficial calculada no início de 2025, quando teremos nosso primeiro período de 30 anos completo. Porém estamos acompanhando a cada ano, usando projeções do Banco Central em seu relatório Focus para tentar projetar a TSR brasileira neste primeiro período de 30 anos, até termos nossa primeira TSR oficial.

Como você já leu os posts anteriores e entendeu a metodologia que usamos, vamos diretamente para os números:

Dados

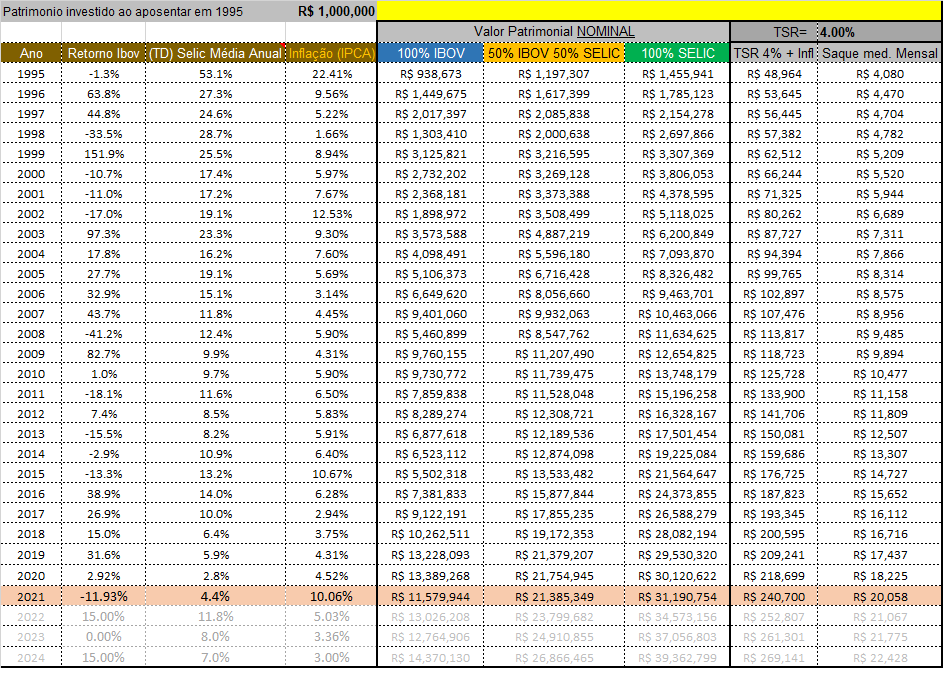

Em 2021 o índice IBOVESPA fechou em queda, a inflação disparou e a Selic que estava em mínimas históricas começou a subir e elevou a média anual um pouco, de modo que fechamos com:

- IBOV: -11,93% (Fonte: B3)

- Selic Média Anual: +4,387% (Fonte BCB)

- IPCA: +10,06% (Fonte:IBGE)

Projeção Focus/BCB

Vamos usar nossa projeção de 15% para o IBOV em 2022, 0% em 2023 e 15% em 2024 para fins ilustrativos pois ninguém tem a menor ideia de quanto será. Para IPCA vamos usar os números do Relatório Focus abaixo: 5,03%, 3,36% e 3,00% respectivamente e para a Selic: 11,8% em 2022, 8,0% em 2023 e 7,0% em 2024.

Leia mais e fonte: https://www.bcb.gov.br/content/focus/focus/R20220107.pdf

TSR SafeMax projetada para o Brasil considerando os dados de 2021

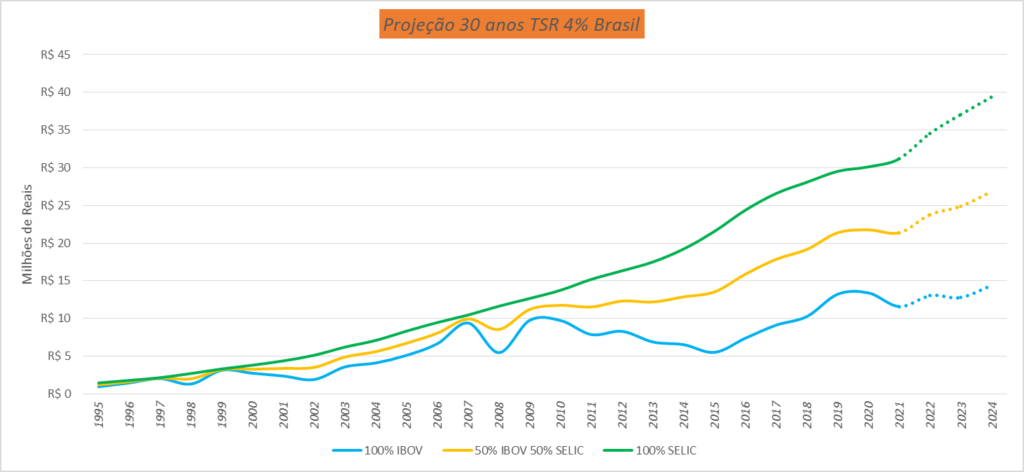

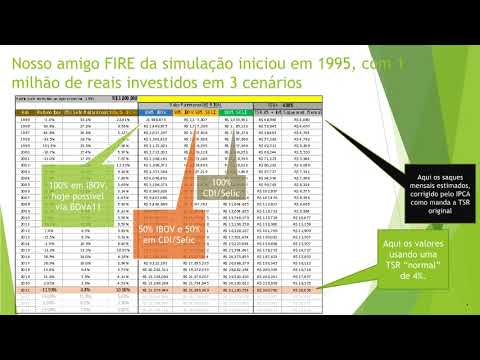

Como de costume, mostramos abaixo qual a situação atual do nosso indivíduo que declarou FIRE em janeiro de 1995 com 1 milhão de reais (equivalente ao poder de compra de 6,02 milhões de reais hoje) usando a TSR de 4% padrão. Hoje teríamos este cenário:

Vamos agora usar nosso goal seek e procurar as TSRs para cada um dos três cenários do nosso estudo original. Começando pelo estudo original, ou seja, o pior caso (TSR safemax original) onde zeramos nosso patrimônio ao final de 30 anos.

Rodando a simulação, obtemos 7,29%aa para o FIREE 100% investido em renda variável (usando o benchmark IBOV); 9,42%a.a. para o investido em um mix 50% RF (CDI/Selic)/ 50% RV (IBOV) e 11,1%aa para o investidor que aportou 100% em RF (CDI/Selic) desde 1995. Por curiosidade, usando as mesmas projeções acima, a velha poupança está projetando uma TSR safemax de 5,27%.

A TAXA PERPÉTUA DE RETIRADA (PWR)

Para quem ainda não leu nosso post sobre a TAXA PERPÉTUA DE RETIRADA, elas são as taxas de retirada que preservaram o principal original ajustado pela inflação mesmo no final do pior período de tempo no horizonte definido de duração. Ao resistir ao pior cenário e deixar você com a mesma quantia de dinheiro com que começou e ainda corrigido pela inflação, você estará preparado para começar tudo de novo após um eventual cisne negro. Mesmo se você não tiver sorte e o pior cenário se repetir, seu portfólio inicial ainda estará protegido.

Sabemos que a maioria pretende manter o patrimônio inicial intacto e corrigido pela inflação, assim não se fica sem dinheiro e podemos deixar uma herança. Simulamos também a TSR, ou melhor, a PWR que mantém o saldo mínimo igual ao aporte inicial (no nosso exemplo, 1 milhão de reais, corrigidos pelo IPCA do período).

Primeiro vamos usar o IPCA desde 1995 até hoje e também o IPCA estimado até 2024 para calcular quanto seria hoje nosso 1 milhão inicial:

▶1 milhão de reais em 1995 serão equivalentes a R$ 6.728.513,07 em Jan. de 2025

Agora rodamos nosso goal seek para manter como saldo final este número acima. Ai obtemos as seguintes TSRs:

| Carteira | 2020 (PWR) | 2021 (PWR) | |

|---|---|---|---|

| 100% IBOV | 6,26 | 5,75 | |

| 50%/50% | 7,08 | 8,06 | |

| 100% CDI/SELIC | 7,99 | 9,89 |

Conclusão

Mesmo com os juros mais baixos visto em 2021, a TSR do investidor que apostou na renda fixa aumentou, enquanto o investidor que apostou na renda variável diminuiu devido a queda de mais de 11% do IBOV em 2021, piorado pelo altíssimo IPCA de mais de 10%. Na verdade em 2021 nenhum dos nossos investidores fictícios ganhou em termos reais, só houveram perdas devido a inflação. Este é o grande perigo. Se acontecer uma sequência deste cenário nos anos iniciais FIRE pode ser devastador.

Porém, para o período analisado, vemos que a nossa TSR (e PWR) deverá ser bem superior aos 4% dos EUA. Mesmo mantendo o poder de compra do aporte inicial como saldo mínimo após 30 anos de saques, é bem provável que nosso investidor conseguirá retirar mais de 5% ao ano no pior cenário. Sempre lembrando que o desempenho passado não é garantia nenhuma de resultados futuros.

Comente e pergunte abaixo.

Quer escutar em vídeo?

AVISO / DISCLAIMER

Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Os comentários aqui publicados podem não representar a opinião deste site.

Leia nossa Política de Privacidade