Desde janeiro deste ano (2023), a B3 passou a permitir a listagem de ETFs que pagam dividendos ao cotista. Anteriormente os ETFs e fundos precisavam obrigatoriamente reinvestir os dividendos ao principal do fundo.

Já temos dois ETFs deste estilo anunciados, o WISE11 e o SPYI11. Este último é de uma classe muito popular nos EUA -ETFs de dividendos sintéticos – mas que algumas vantagens e muitos problemas.

Sabemos que muitos FIREEs buscam renda passiva, mesmo ela sendo apenas um lado da mesma moeda como já explicamos aqui. Estes fundos passam a ser interessante para aqueles FIREEs que ainda buscam investir pelos dividendos entrando em conta todo período. De acordo com a regulação informada pela bolsa brasileira, o gestor do ETF poderá estabelecer, no regulamento do fundo, uma periodicidade para que a distribuição de proventos aconteça. Ela pode ser mensal, semestral, anual ou outro período, mas nunca menor do que 30 dias.

A Buena Vista acaba de anunciar o primeiro ETF de dividendos sintéticos do mercado brasileiro: O SPYI11 – ETF da Buena Vista vai comprar cotas de outro ETF listado nos EUA, o NEOS S&P 500 High Income ETF (SPYI). Ele busca distribuir renda investindo nos ativos do índice S&P 500, aliando uma gestão ativa com opções de compra.

Este certamente será apenas o primeiro de muitos ETFs deste tipo a entrar na B3. Mas os investidores precisam conhecer melhor este produto, pois a primeira vista parece ser o melhor dos mundos (proteção contra queda e ainda renda passiva), mas não é bem assim. Você paga o preço no longo prazo por isso. Mas vamos ver o que são dividendos sintéticos.

Os dividendos sintéticos

Aqui nos EUA são muito comuns os ETFs que geram dividendos sintéticos. Para quem não sabe, os dividendos sintéticos são estratégias de opções que permitem obter ganhos utilizando opções de compra (call) e venda (put) ou também chamados de buy/write ou covered calls. Explicando melhor:

Uma opção de compra é um contrato que dá ao comprador o direito, mas não a obrigação, de comprar um ativo subjacente (como uma ação ou uma commodity) a um preço predeterminado (o preço de exercício) até uma data de vencimento predeterminada.

Uma estratégia de buy/write é uma estratégia de investimento que envolve a compra de uma ação e a venda de uma opção de compra sobre essa ação. A venda da opção de compra gera um prêmio, que é um pagamento que o comprador da opção faz ao vendedor da opção.

O objetivo de uma estratégia de compra/escrita é gerar renda passiva e limitar o potencial de perda. Se o preço da ação cair, o vendedor da opção de compra pode perder o prêmio recebido, mas não perderá mais dinheiro. No entanto, se o preço da ação subir, o vendedor da opção de compra terá que vender a ação pelo preço de exercício, mesmo que o preço de mercado da ação seja superior ao preço de exercício, limitando o crescimento potencial da ação na carteira.

Em português simples, uma estratégia de buy/write é uma maneira de comprar uma ação e, ao mesmo tempo, vender o direito de comprar a mesma ação a um preço predeterminado no futuro. Isso pode ser uma maneira de gerar renda passiva e limitar o potencial de perda.

Por exemplo, imagine que você compre uma ação da Microsoft por $100 e venda uma opção de compra sobre a mesma ação com um preço de exercício de $110 e uma data de vencimento de um ano. Se o preço da ação da Microsoft cair para $90 no final de um ano, você perderá dinheiro na sua posição na ação, mas ganhará o prêmio da opção de compra. Se o preço da ação da Microsoft subir para $120 no final de um ano, você ganhará dinheiro na sua posição na ação, mas terá que vender a ação por $110, o que limitará o seu lucro.

É importante notar que as estratégias de buy/write envolvem riscos e não são uma maneira garantida de ganhar dinheiro.E mais importante, limita o crescimento total da carteira, embora ofereça proteção contra queda.

No longo prazo

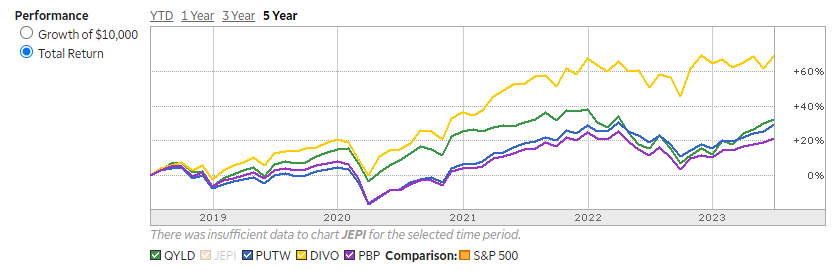

Podemos comparar os principais ETFs buy/write e covered calls nos EUA, onde temos mais dados, e veremos que, o retorno total que é o que realmente interessa, perde muito para um ETF de S&P500 puro:

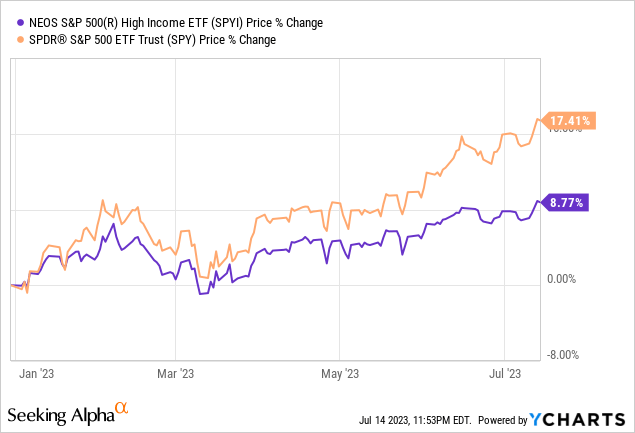

Veja que apenas nos últimos 5 anos, o S&P 500 em laranja supera em mais de 30% a média dos fundos de dividendo sintético no retorno total. Não incluímos o SPYI que será usado pelo proxy no Brasil por que ele começou apenas em 2022 e não temos dados úteis para ele ainda, mas vamos ver mesmo assim:

Veja que apenas em 2023 a diferença considerando apenas o preço (sem considerar os dividendos) é enorme, isto por que o mercado se recuperou bem do tombo de 2022 e enquanto o S&P 500 (SPY em laranja) subiu mais de 17%, o SPYI apenas captou 8,77% de alta. A estratégia de venda coberta do SPYI reduz os potenciais ganhos de capital do fundo. Na minha opinião, e levando em consideração as participações atuais do fundo, seria justo e preciso dizer que o fundo reduziu moderadamente os potenciais ganhos de capital. Assim, os investidores devem esperar ganhos de capital abaixo da média quando o S&P 500 aumentar de valor, como tem acontecido em 2023 e também acontece no longo prazo.

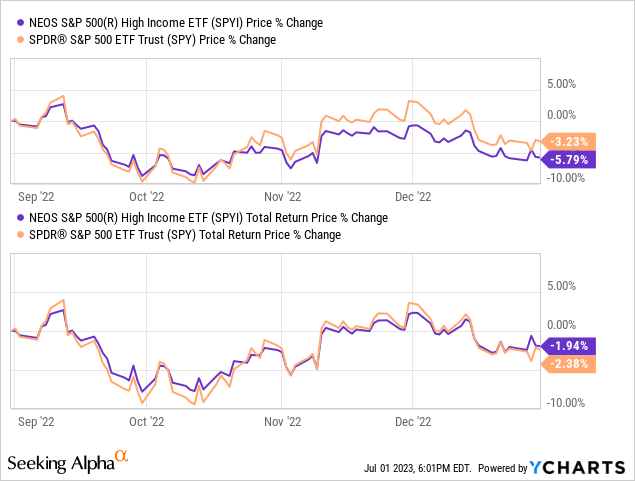

Já durante bear markets, ele atenua bastante as quedas. Abaixo a comparação no ano passado. Veja que a queda de preço foi atenuada, e quando adicionamos os dividendos, o retorno total é superior (ou menos ruim). Mas isto apenas acontece em bear markets.

O investidor mais desavisado pega um ETF como o JEPI, QYLD e vê um dividendo yield de quase 12% ao ano e fica empolgado. Mas esquece de comparar o retorno total no longo prazo, que é o que realmente importa no final das contas para nós FIREEs.

Tributação

Nos Estados Unidos, os dividendos pagos por ETFs como o SPYI ou JEPI são tributados em 30% ou de acordo com a tabela de IR americano se o investidor for residente fiscal nos EUA, mas o SPYI por ser de investidor institucional tem uma vantagem, a Buena Vista deve receber os proventos isentos e pagar o imposto apenas no Brasil. Atualmente, a tributação para dividendos de ETFs brasileiros é de 15%.

E os dividendos sintéticos são seguros?

Relativamente seguros a depender do gestor, mas podem ser bem voláteis. Os investidores na maioria dos ETFs de call cobertos, incluindo favoritos nos EUA como JEPI e QYLD, devem se sentir confortáveis com possíveis oscilações da sua receita de dividendos de 30% a 50% em um determinado ano, dependendo do ambiente de mercado.

Os ETFs de call cobertos financiam a maior parte de seus pagamentos de dividendos com a receita de prêmios recebida quando vendem opções de call.

O preço desses prêmios e, portanto, a quantidade de caixa disponível para pagamento de dividendos, é determinado pela avaliação futura do mercado sobre a volatilidade do preço das ações.

Quando o mercado antecipa maior volatilidade, talvez devido a uma mudança nas perspectivas econômicas, os prêmios das opções aumentam devido à ampla gama de resultados esperados para os preços das ações.

Mas quando a volatilidade esperada diminui, os preços das opções também diminuem. E essas oscilações podem ser substanciais e impactam o retorno com as opções. O gestor pode porém gerenciar os pagamentos para equilibrar as distribuições ao longo do tempo.

Resumo

Críticos do investimento em covered calls frequentemente argumentam que você paga o preço total de uma ação, mas não obtém todo o upside quando a ação sobe – e as ações geralmente sobem ao longo do tempo.

E se a ação cair mais do que o prêmio que você recebeu ao vender uma opção de compra, você ainda terá o downside de estar comprado na ação ou cesta de ações. Durante fortes bull markets, essa lógica prevalece, pois a volatilidade do preço das ações para cima geralmente vem mais alta do que os mercados de opções haviam precificado. Como resultado, os ETFs de covered calls deixam dinheiro na mesa e ficam atrás dos índices de ações de longo prazo.

Se você também acredita que no longo prazo o mercado sobe, ETFs de dividendos sintéticos lhe deixarão com menos dinheiro no total, mesmo contando com os generosos dividendos pagos mensalmente, como vimos nos gráficos acima. Na duvida, aloque um pequeno valor nele e estudo você mesmo, comparando com o índice puro.

AVISO/DISCLAIMER: Não é recomendação de investimento, apenas sugestão de mais estudo

Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização. Leia nossa Política de Privacidade