A fase de transição para o FIRE não começa no dia em que você pede demissão ou decide parar. Ela começa anos antes e continua anos depois. O período crítico é uma janela de aproximadamente dez anos: cinco anos antes do FIRE, o ano zero e os cinco anos seguintes. É nessa janela que o risco de sequência de retornos (SORR) pode destruir um plano mal estruturado ou, ao contrário, validar um plano robusto. Planejar essa década com clareza é o que separa um plano FIRE sustentável de um plano FIRE frágil.

A seguir, compartilho algumas ideias e como acho que devemos pensar cada fase.

Período -5 anos: preparação estrutural

O período -5 anos é, na prática, onde o FIRE é decidido. Não é o momento de “acelerar” aportes ou tentar bater o mercado; é o momento de reduzir riscos estruturais e preparar o terreno para que o ano zero seja apenas uma transição, não um salto no escuro. A maior ilusão do pré‑FIRE é achar que esses cinco anos servem para “dar o último sprint”. Na verdade, eles servem para evitar que um choque de mercado destrua décadas de acumulação. É aqui que você começa a trocar risco de mercado por previsibilidade de fluxo. Isso não significa abandonar ações, mas sim reduzir a dependência de retornos positivos no curto prazo.

Os cinco anos anteriores ao FIRE são o momento de reduzir vulnerabilidades. Isso significa:

- Reduzir gradualmente a exposição a ações, não para “prever o mercado”, mas para diminuir a chance de ter que vender ações em queda logo no início da aposentadoria.

- Aumentar a reserva em renda fixa de alta qualidade, preferencialmente títulos de governo de curto e médio prazo.

- Eliminar dívidas, simplificar o portfólio e reduzir a complexidade operacional.

- Testar o orçamento realista de aposentadoria, incluindo margem de segurança (teste drive).

- Ajustar o estilo de vida para o nível de gastos que será mantido no FIRE.

- Pensar uma estrutura de retirada. Um exemplo (3% da TSR é para gastos essenciais, 0,5% para diversão e 0,5% se o mercado subir forte, para extravaganças e viagens)

O objetivo do período dos anos -5, especialmente do -3 ao -2, não é maximizar retorno, e sim reduzir a probabilidade de um choque irreversível logo na largada, pois isto é o que mata a maioria dos planos FIRE.

Ano 0: o ponto de inflexão

O ano zero é o momento em que você deixa de acumular e passa a depender do portfólio. É também o ano mais sensível ao SORR e principalmente para a parte psicológica. A regra fundamental aqui é simples: Defina a taxa segura de retirada (TSR) com base no valor atual do portfólio. A TSR é definida no início e permanece fixa, você não recalcula todo ano. O que muda é o comportamento tático, não o plano estrutural.

O foco do ano zero é garantir que você não precise vender ações para financiar o primeiro ou segundo ano FIRE. Isso significa ter caixa e renda fixa suficientes para cobrir pelo menos um ciclo de 12 a 24 meses sem tocar na parte volátil do portfólio.

- Defina seu caixa FIRE (1 a 2 anos em CDB com liq diária, TD Selic ou poupança com conta corrente que puxa automaticamente dela)

- Dividendos, cupons e rendimentos viram renda e seguem para o caixa FIRE. Pare de reinvestí-los.

- Regra escrita no seu PIP: mercado caiu forte → corta X% do gasto variável.

No ano zero acontece uma das transições psicológicas mais difíceis de todo o FIRE: depois de décadas pensando como acumulador, você precisa aprender a viver como alguém que consome o próprio patrimônio sem culpa. Morgan Housel escreve que “o dinheiro faz mais sentido quando visto como algo que te dá opções”, e essa ideia é essencial aqui. O objetivo de poupar nunca foi acumular por acumular, mas comprar liberdade futura. Mesmo assim, a mente treinada para economizar sente que cada retirada é uma perda, quando na verdade é apenas a conversão da liberdade acumulada em vida vivida. O ano zero exige reaprender a relação com o dinheiro: deixar de medir sucesso pelo saldo crescente e passar a medir pela capacidade de sustentar um estilo de vida estável, consciente e alinhado ao plano. É um choque emocional natural, mas também um marco de maturidade financeira.

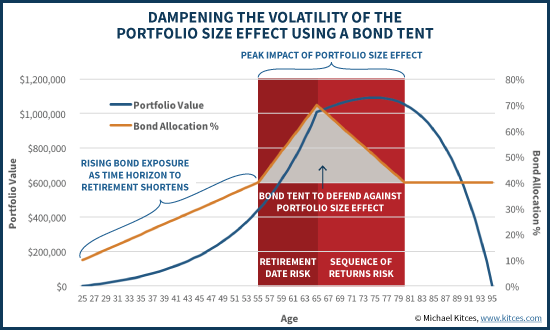

Período +5 anos: defesa e estabilização

Os cinco anos seguintes ao FIRE são o período de maior risco. É aqui que o chamado “bond tent” ou uma tenda de renda fixa entra como ferramenta central.

O bond tent é uma estratégia amplamente utilizada nos EUA entre os FIREES. Neste plano, você aumenta a alocação em renda fixa nos anos imediatamente anteriores ao FIRE e a mantém elevada nos primeiros anos após a aposentadoria. A lógica é simples: criar um “teto” de proteção que permita financiar os primeiros anos de retiradas sem vender ações em queda (se estiverem em queda). Depois que o risco de sequência diminui gradualemente, você reduz também gradualmente a renda fixa e volta ao seu mix de longo prazo definida em seu PIP.

O bond tent não é market timing. Ele é um mecanismo de redução de risco específico para a fase de transição. Ele existe para garantir que você sobreviva aos primeiros anos sem comprometer o portfólio permanentemente.

Durante o período +5, você deve:

- Financiar retiradas prioritariamente com renda fixa.

- Rebalancear lentamente, apenas quando o mercado permitir.

- Manter disciplina e não alterar a TSR.

- Evitar grandes decisões estruturais enquanto o portfólio ainda está vulnerável.

Como pensar a década crítica

A chave é entender que FIRE não é um evento, mas uma transição. O risco não está no longo prazo, e sim na sequência inicial de retornos e na parte psicológica da transição de personalidade “acumulador” -> “gastador”. A década crítica deve ser planejada com foco em:

- Evitar vendas de ações em momentos ruins.

- Garantir liquidez suficiente para atravessar quedas, que podem ser longas (vários anos).

- Manter o plano original, sem recalcular TSR.

- Usar o bond tent como amortecedor, não como aposta.

- Conforme o risco for diminuindo, aumentar gradualmente exposição a ações e ativos que superem a inflação.

Quem entra no FIRE com essa estrutura tem uma probabilidade muito maior de atravessar crises, quedas de mercado e choques inesperados sem comprometer o plano.