A transição para a vida FIRE. Como pensar e se planejar?

A fase de transição para o FIRE não começa no dia em que você pede demissão ou decide parar. Ela começa anos antes e continua anos depois. O período crítico é uma janela de aproximadamente dez anos: cinco anos antes do FIRE, o ano zero e os cinco anos seguintes. É nessa janela que o risco de sequência de retornos (SORR) pode destruir um plano mal estruturado ou, ao contrário, validar um plano robusto. Planejar essa década com clareza é o que separa um plano FIRE sustentável de um plano FIRE frágil.

A seguir, compartilho algumas ideias e como acho que devemos pensar cada fase.

Período -5 anos: preparação estrutural

O período -5 anos é, na prática, onde o FIRE é decidido. Não é o momento de “acelerar” aportes ou tentar bater o mercado; é o momento de reduzir riscos estruturais e preparar o terreno para que o ano zero seja apenas uma transição, não um salto no escuro. A maior ilusão do pré‑FIRE é achar que esses cinco anos servem para “dar o último sprint”. Na verdade, eles servem para evitar que um choque de mercado destrua décadas de acumulação. É aqui que você começa a trocar risco de mercado por previsibilidade de fluxo. Isso não significa abandonar ações, mas sim reduzir a dependência de retornos positivos no curto prazo.

Os cinco anos anteriores ao FIRE são o momento de reduzir vulnerabilidades. Isso significa:

- Reduzir gradualmente a exposição a ações, não para “prever o mercado”, mas para diminuir a chance de ter que vender ações em queda logo no início da aposentadoria.

- Aumentar a reserva em renda fixa de alta qualidade, preferencialmente títulos de governo de curto e médio prazo.

- Eliminar dívidas, simplificar o portfólio e reduzir a complexidade operacional.

- Testar o orçamento realista de aposentadoria, incluindo margem de segurança (teste drive).

- Ajustar o estilo de vida para o nível de gastos que será mantido no FIRE.

- Pensar uma estrutura de retirada. Um exemplo (3% da TSR é para gastos essenciais, 0,5% para diversão e 0,5% se o mercado subir forte, para extravaganças e viagens)

O objetivo do período dos anos -5, especialmente do -3 ao -2, não é maximizar retorno, e sim reduzir a probabilidade de um choque irreversível logo na largada, pois isto é o que mata a maioria dos planos FIRE.

Ano 0: o ponto de inflexão

O ano zero é o momento em que você deixa de acumular e passa a depender do portfólio. É também o ano mais sensível ao SORR e principalmente para a parte psicológica. A regra fundamental aqui é simples: Defina a taxa segura de retirada (TSR) com base no valor atual do portfólio. A TSR é definida no início e permanece fixa, você não recalcula todo ano. O que muda é o comportamento tático, não o plano estrutural.

O foco do ano zero é garantir que você não precise vender ações para financiar o primeiro ou segundo ano FIRE. Isso significa ter caixa e renda fixa suficientes para cobrir pelo menos um ciclo de 12 a 24 meses sem tocar na parte volátil do portfólio.

- Defina seu caixa FIRE (1 a 2 anos em CDB com liq diária, TD Selic ou poupança com conta corrente que puxa automaticamente dela)

- Dividendos, cupons e rendimentos viram renda e seguem para o caixa FIRE. Pare de reinvestí-los.

- Regra escrita no seu PIP: mercado caiu forte → corta X% do gasto variável.

No ano zero acontece uma das transições psicológicas mais difíceis de todo o FIRE: depois de décadas pensando como acumulador, você precisa aprender a viver como alguém que consome o próprio patrimônio sem culpa. Morgan Housel escreve que “o dinheiro faz mais sentido quando visto como algo que te dá opções”, e essa ideia é essencial aqui. O objetivo de poupar nunca foi acumular por acumular, mas comprar liberdade futura. Mesmo assim, a mente treinada para economizar sente que cada retirada é uma perda, quando na verdade é apenas a conversão da liberdade acumulada em vida vivida. O ano zero exige reaprender a relação com o dinheiro: deixar de medir sucesso pelo saldo crescente e passar a medir pela capacidade de sustentar um estilo de vida estável, consciente e alinhado ao plano. É um choque emocional natural, mas também um marco de maturidade financeira.

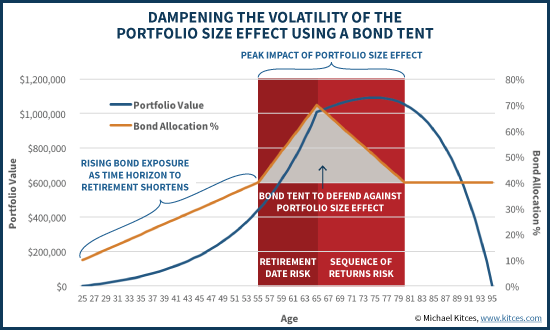

Período +5 anos: defesa e estabilização

Os cinco anos seguintes ao FIRE são o período de maior risco. É aqui que o chamado "bond tent" ou uma tenda de renda fixa entra como ferramenta central.

O bond tent é uma estratégia amplamente utilizada nos EUA entre os FIREES. Neste plano, você aumenta a alocação em renda fixa nos anos imediatamente anteriores ao FIRE e a mantém elevada nos primeiros anos após a aposentadoria. A lógica é simples: criar um “teto” de proteção que permita financiar os primeiros anos de retiradas sem vender ações em queda (se estiverem em queda). Depois que o risco de sequência diminui gradualemente, você reduz também gradualmente a renda fixa e volta ao seu mix de longo prazo definida em seu PIP.

O bond tent não é market timing. Ele é um mecanismo de redução de risco específico para a fase de transição. Ele existe para garantir que você sobreviva aos primeiros anos sem comprometer o portfólio permanentemente.

Durante o período +5, você deve:

- Financiar retiradas prioritariamente com renda fixa.

- Rebalancear lentamente, apenas quando o mercado permitir.

- Manter disciplina e não alterar a TSR.

- Evitar grandes decisões estruturais enquanto o portfólio ainda está vulnerável.

Como pensar a década crítica

A chave é entender que FIRE não é um evento, mas uma transição. O risco não está no longo prazo, e sim na sequência inicial de retornos e na parte psicológica da transição de personalidade "acumulador" -> "gastador". A década crítica deve ser planejada com foco em:

- Evitar vendas de ações em momentos ruins.

- Garantir liquidez suficiente para atravessar quedas, que podem ser longas (vários anos).

- Manter o plano original, sem recalcular TSR.

- Usar o bond tent como amortecedor, não como aposta.

- Conforme o risco for diminuindo, aumentar gradualmente exposição a ações e ativos que superem a inflação.

Quem entra no FIRE com essa estrutura tem uma probabilidade muito maior de atravessar crises, quedas de mercado e choques inesperados sem comprometer o plano.

Muito boa a orientação, mas acredito que se não houver no início do uso fruto uma grande queda do mercado, Bear market, se utilizar os dividendos pagos também como renda é viável, lembrando, desde que não provoque um desbalanceamento da carteira. E com os exemplos recentes de quebra de bancos a opção dos títulos públicos a opção de utilizar os títulos públicos é realmente o melhor a fazer. Valeu.

Bom dia Jacy. Sim, o detalhe está no “se não houver”. Ninguém tem como prever o futuro, é por isso que o mais seguro é ter um plano que não dependa de saques de renda variável no início de maneira nenhuma.

Mas bem lembrado, devemos parar de reinvestir os dividendos e jcp no dia que nos tornamos FIRE ou até antes e usá-los para pagar as contas. O mesmo com juros semestrais do TD, e toda forma de renda que é posta pela carteira.

Abcs

Ótimo lembrete! levar em consideração o risco dos anos iniciais faz muito sentido, já tive ações individuais mas não tinha paz então migrei essa parte da carteira para etf globais. Ainda assim, em meu caso tenho desde sempre a carteira focado 50% em produtos de renda, fiis e td ipca+ cupom js e outros 50% nos etfs globais e passivos. Vou reinvestindo tudo e fazendo o teste pra ver se está dando certo, poderia ter ações individuais e acelerar o processo? Sim mas, melhor ter uma carteira que me dê sossego e continuar do que abandonar tudo amanhã por falta de confiança, tem funcionado pra mim…sigam fortes em seus preceitos, abraço.

Concordo Toduxe com a essência do que você colocou. O plano FIRE não é para maximizar retorno teórico, é chegar e permanecer. Se a carteira te faz dormir mal, o plano falha — simples assim.

Ter 50% em renda (FIIs, IPCA+ com cupom etc.) e 50% em ETFs globais reduz volatilidade e, principalmente, mitiga risco de sequência nos anos críticos. Isso é mais importante do que “acelerar” alguns pontos percentuais com ações individuais. Poderia ter rendido mais no papel? Talvez.

Poderia ter desistido no meio do caminho? Muito mais provável.

Excelente esse post, AA40. Para mim veio no momento exato, pois pretendo me declarar FIRE e deixar o emprego dentro de 60 dias, quando completar 57 anos. Olhando para os últimos 5 anos, eu já segui a risca essa orientação do bond tent. Tenho 20% do capital alocado em fundo previdenciário do meu atual emprego, que até os 65 anos quero utilizar apenas uma pequena fração sacada com tributação progressiva para abater despesas 100% dedutíveis de IR (saude e contribuição mínima ao INSS). O restante do meu capital está alocado em títulos do Tesouro de médio prazo, boa parte com cupons semestrais, que irão me dar renda suficiente pelos próximos 10 anos. Também tenho reservas em SELIC para mais de 5 anos. Então, o medo de cometer um erro estrutural de alocação eu não tenho mais, mas tenho o medo (exagerado, confesso) de colapso estrutural do pais, como lembrança dos velhos tempos que eu vivi, de hiperinflação, confisco de poupanças, etc.

É isso anon, seu planejamento está bem alinhado com o que a teoria e a prática mostram para o momento de declarar FIRE. Bond tent feito antes, renda garantida por uma década, liquidez em SELIC e uso inteligente da previdência para eficiência tributária.

O medo que você descreve não é irracional, é geracional. Quem viveu hiperinflação e confisco carrega isso mesmo na memória. Dito isso, é importante separar trauma histórico de probabilidade atual. Colapso sistêmico existe em qualquer país, mas hoje o risco mais comum em FIRE não é confisco, é erro comportamental ou excesso de conservadorismo longo prazo corroendo o plano ou o excesso de risco nos anos iniciais.

Você já protegeu o principal risco: sequência de retornos nos anos iniciais. A partir daqui, o foco deixa de ser “blindagem total” e passa a ser manter alguma diversificação real, inclusive fora do país, para não concentrar todos os riscos no mesmo sistema e manter o poder de compra real.

Excelente post, é dificil ver blogs de FIRE(ou desconheço) falando sobre isso, sobre essa transição de a ucumulador para gastador, confesso que tenho muito medo. Comecei a pensar nisso pois vejo que a minha estratégia de investimento tem dado certo e talvez eu consiga atingir o FIRE até antes do esperado (< 50 anos). Tenh o hoje um portfolio 40% Renda fixa, 50% variavel (acoes, fiis, etf) e 10% (bBtc, eth, dolar, ouro).

Vocês acham que vale a pena fazer um teste antes de virar a chave? Tipo, tentar passar 1 ano vivendo do portfolio pra ver? Faz sentido isso?

Oi Mary, faz sentido sim — e é uma das melhores coisas que dá pra fazer, este teste drive antes de virar a chave de vez.

A transição de acumulador para gastador é o ponto mais negligenciado no FIRE, e o medo que você descreve é comum até em quem “já chegou”. O problema raramente é matemática mas sim comportamento.

Um “ano de teste” não serve para validar retorno de mercado, serve para validar você:

– consegue gastar sem culpa?

– aguenta ver o patrimônio oscilar enquanto retira?

– o fluxo de caixa funciona na prática?

Com <50 anos, o risco principal não é faltar renda no curto prazo, é abandonar a estratégia por insegurança ou tédio. Testar antes reduz muito isso.

Só um cuidado: faça o teste com regras claras (percentual fixo, bucket de liquidez definido) e sem voltar a aportar durante o teste, senão vira autoengano.

Mesmo assim eu vejo um problema ou dois nisso. Você, no subconsiente saberá que ainda tem renda entrando e está mais segura do que realmente vai parecer quando realmente parar, isto pode trazer uma sensação de que, beleza, é tranquilo, mas na realidade quando for pra valer, psicologicamente, não será igual. Mas vale a pena fazer isto sim, é um teste drive quase real.

Abcs AA40

Mais um excelente post. Estou nesse momento decidindo como realizar os próximos aportes em TD IPCA, pois para maximizar o retorno, até então, não aplico nos cupons com pagamento semestral. Porém, como em três ou quatro anos pretendo me declarar FIRE, a renda semestral seria essencial, juntamente com os vencimentos escalonados de LCI/LCAs. Hoje estou 60% RF, 30% RV e 10% dólar. Acredito que bem alinhado com o sugerido no post.

Em tempo: quem sabe no futuro fazemos uma segunda atualização do meu estudo de caso.

Valeu

Boa Aprendiz. Sua lógica está bem redonda. Abrir mão do cupom agora para maximizar retorno faz sentido na fase de acumulação, mas a virada para títulos com renda (IPCA com cupom + LCI/LCA escalonadas) é exatamente o ajuste natural quando o FIRE se aproxima. Com 3–4 anos no radar, começar essa transição aos poucos reduz risco de timing e dá previsibilidade de caixa. A alocação 60/30/10 está coerente com o objetivo. E sim, uma atualização do estudo de caso no futuro seria ótima, manda um email ai. Abcs

Fala AA40!

Eu sinceramente nao entendo por que os asipirantes a FIRE nao se dedicam mais a estudar e investir em FIIs para ter a renda mensal. (Só vejo o Mendigo e eu, que estou quase lá, apostando nessa estrategia). Os FIIs na minha opiniao sao perfeitos para quem quer ser FIRE pq eles pagam o aluguel automaticamente sem vc ter que vender nada nem mexer na carteira, assim funcionam perfeitamente para segurar as turbulencias do mercado, e ainda contornam essa dor psicologia de mexer no portfolio todo mês. Os dividendos podem cair tb nas crises , mas sao oscilações passageiras. Eu sei tb que a rentabilidade deles (dependendo da escolha) pode nao superar CDI, TD ou mesmo as ações. Mas a praticidade e principalmente o conforto psicologico que eles dao sao imbatíveis.

Minha estrategia: Meu portfolio tem aprox. 30% em FIIs e vou tirar minha renda FIRE só daqui, enquanto o resto do portfolio serve para crescer e bater a inflação (RV em reais e dólar) e dar estabilidade (RF em reais) – rebalanceado para FIIs para manter o poder de compra de tempo em tempo. De quebra, ainda nao pago nada de imposto de renda, coisa que quem pretende viver de RF vai ter que pagar mensalmente ou nos cupons semestrais do TD

Concordo com você. FIIs são ótimos pro FIRE justamente por resolverem a parte mais difícil, que é gerar renda sem vender patrimônio e sem sofrimento psicológico. Dito isso, não dá pra tratar como bala de prata — a renda pode cair nas crises, o risco fica muito concentrado no Brasil, nem todos protegem bem da inflação e a isenção de IR não é garantida pra sempre. Como “salário FIRE”, funcionam muito bem; como carteira inteira, já vira aposta. Do jeito que você montou, faz sentido.

Dicas muito relevantes, vou relembrar disso agora que estou fazendo uma lenta transição para o meu FIRE. A minha ideia é continuar trabalhando e tendo uma nova renda do novo trabalho, como eu acredito que a renda será baixa e eu estarei trabalhando por prazer, acredito que essa renda extra vai ser o dinheiro que eu vou poder gastar a mais ou ter que gastar com coisas como roupas novas, reforma em casa, ou dar uma ostentada de vez em quando.