Mais um pedido de estudo de caso que nos chega. Desta vez nosso leitor Luiz nos escreve para contar sua história e pedir opiniões se está no rumo certo:

Olá AA40, sou novo no seu blog e cheguei nele depois de muita pesquisa no Google onde só encontrava sites gringos a respeito de pessoas que já estão vivendo a independência financeira, não parei de ler os seus artigos e gostaria muito de um estudo de caso já que estou decidido a me aposentar em Maio/2019 quando terei 41 anos.

Vim trabalhar no exterior com o intuito de chegar o mais cedo possível a minha aposentadoria, consigo fazer aportes mensais de aproximadamente 40 mil reais e a quase totalidade dos meus investimentos são feitos no Brasil. Segundo meus cálculos em Maio de 2019 terei um patrimônio investido de 3,6 milhões. Meus investimentos são simples, 66% NTNBs 2050 com cupons, 23% em FIIs e 11% em ações de bancos pagadoras de dividendos. Pretendo viver somente dq entrar mensalmente (os cupons semestrais do Tesouro eu divido por 6 para obter uma média) e não quero sacar nada do principal mas também não pretendo fazer novos aportes depois que parar de trabalhar. Com os dados acima estimo que obtenha uma renda passiva em torno de 13 a 15mil reais nos valores de hoje. Não tenho plano de voltar a morar no Brasil, assim que deixar de trabalha pretendo me mudar para Bali na Indonésia onde o custo de vida é menor dq no Brasil alem de não correr o risco de morrer em um assalto.

O que vc acho do meu plano? Acredita que se o Brasil não quebrar posso me aposentar tranquilo? Acha o meu plano de viver só dos dividendos e cupons realista?

Uma última informação sobre meu portfolio é que alem das FIIs que rendem em média 0,65% ao mês hoje tenho 1,4 milhões em Tesouro Direto IPCA 2050 e a minha taxa de compra média é de IPCA+5,32% (infelizmente a taxa veio caindo e não conseguir comprar tudo que queria quando estava acima de 7%). O resto está em ações que pagam dividendos esporádicos.

Agradeço se puder fazer um estudo do meu caso e fornecer uma opinião realista, estou na reta final e a insegurança começou a incomodar, fico com medo de que o dinheiro vai acabar antes de eu morrer ou que o Brasil vai quebrar levando meu portfolio para a vala.

Obrigado pela resposta e continue com os excelentes posts, são de enorme valia. Estou cansado de ler fóruns e blogs negativos q só falam q o governo irá quebrar, que FIRE não é possível no Brasil, etc… espero até o ano que vem poder provar o contrário e quem sabe um dia poder contribuir em um post seu escrito lá de Bali!

Um abraço. -Luiz

|

| Bali |

Luiz, muito obrigado pelas palavras. Seu estudo de caso realmente é muito peculiar e não é muito tradicional. Vamos aqui te dar alguns conselhos para você pensar. De forma alguma estamos falando para você mudar a estratégia ou algo assim pois você parece saber muito bem o que pretende fazer e como chegar lá, mas refletir sobre alguns pontos:

Acertos e possíveis problemas

Primeira coisa certa: Você tem um plano sólido. A meta de aposentar em Maio de 2019 parece muito firme e também já tens uma boa noção do número que seu patrimônio vai gerar em renda passiva.

Segunda coisa certa: Foco total nos aportes. Até mudaste de país em busca de ganhar mais para aportar mais. Está certíssimo. Muitas pessoas vão para o exterior em busca de dinheiro para poder consumir mais e você não, está com foco total no plano de independência financeira e está muito certo.

Terceira coisa certa: Considero sua alocação de ativos atual sendo 66% em renda fixa, 23% em fundos imobiliários e 11% em ações consevadora e muito bem equilibrada focada na proteção contra inflação e geração de renda passiva, com uma “pitada” de renda variável para impulsionar o seu patrimônio no longo prazo gerando renda em dividendos ao longo do caminho. Para um brasileiro morando aqui diria que o plano é excelente. Porém, no seu caso, vejo alguns problemas:

Fatores de risco: Você diz que não quer voltar a morar no Brasil nunca mais e pretende morar em Bali, na Indonésia. Porém, você diz que investe praticamente 100% no Brasil.

Entendo que queira aproveitar ao máximo o rendimento em renda fixa que no Brasil é o maior do mundo, porém, a nível macro, você está “colocando todos os ovos na mesma cesta”. Cesta esta que se chama Brasil.

Você mesmo diz que “Se o Brasil não quebrar vai poder aposentar tranquilo”. Mas para que correr um risco desnecessário se você pode diversificar seus investimentos em outras moedas e economias mais fortes (falaremos disso a seguir)?

Quando vamos viver de renda temos que minimizar ao máximo a possibilidade das coisas darem errado. Temos que ter planos A, B e C.

Plano A: O seu plano atual. Morar em Bali pelo resto da vida, adaptando seu padrão de consumo ao seus rendimento líquido de inflação (ai terá que considerar a inflação da Indonésia também na equação).

Plano B: Para o caso de o Brasil realmente passar por uma crise institucional ainda maior. Pouca gente segue as agências de ratings, mas o Brasil foi novamente rebaixado esta semana pela S&P e isto, na prática, significa maior perigo de calote da dívida externa e talvez até dívida interna se as coisas virarem um caos, isto significaria problemas no tesouro direto.

O Brasil dificilmente vai quebrar, mas não é conhecido pela estabilidade econômica e política então, eu em seu lugar, começaria a diversificar seus investimentos, focando em dólares basicamente (na verdade já faço isso e tenho de 10 a 20% do meu patrimônio em dólar). Seu plano B poderia ser talvez considerar morar em outro país do sudeste asiático onde o custo de vida é ainda menor (veja algumas opções). Como a FireCracker diz: “When the shit hits the fan we’re moving to Thailand”.

Tenha ainda um plano C. Se tudo der errado, você ainda poderia considerar voltar a morar no Brasil quem sabe? Ou viver um bom tempo só com uma carteira de investimentos fora do Brasil. Isto é um dos grandes riscos que vejo no seu plano, o não ter uma boa carteira em dólar ou euro ainda:

Diversificação geográfica e monetária

Usando ETFs ou uma carteira de ações que foquem em dividendos simplesmente abrindo uma conta em uma corretora americana e, como recebe provavelmente em dólares ou euros, já deposite parte destes 40 mil reais ao mês em sua conta nos EUA e comece a comprar alguns ETFs para iniciar.

Se ainda for residente fiscal no Brasil, basta usar o carnê leão para apurar o imposto devido e compensar. Leia mais sobre isto aqui. Caso não for, precisa analisar as leis e tratados tributários de seu país de residência fiscal atual com os EUA (qualquer bom contador fará isto para você).

Como pretende morar no exterior, será muito mais vantajoso ter dólares que reais no sue bolso no futuro, tanto para alugar uma casa em Bali quanto para fazer compras e viagens internacionais. Se precisar pagar tudo convertendo reais em dólar, você vai pagar taxas, IOF, além de ter muitas limitações que o governo brasileiro impõe para remeter dinheiro ao exterior, sem falar que ficará a mercê da taxa de cambio.

Considere este montante em dólares uma reserva de valor diversificado em uma moeda mais forte. Se não quiser investir no mercado acionário americano, uma vez que poderia precisar deste dinheiro já no ano que vem, coloque em uma aplicação conservadora como ETFs de renda fixa de duration curto ou mesmo em CDs (ou CD ladder de prazo curto).

A partir do ano que vem terá ainda mais tempo para estudar como investir no mercado americano e este super artigo do JLCollins é o melhor que achei até hoje. Este post do M-R também é interessante para começar.

Insegurança é natural

É muito natural sentir esta ansiedade antes de lagar tudo e viver sua sonhada independência financeira. Veja aqui como foi com o casal do site Millennial-Revolution ao pedir demissão.

Apesar deste detalhe de estar concentrando muito seus investimentos no Brasil e não planejar voltar a morar aqui, seus números parecem ser muito realistas, considerando que não tenha dívidas.

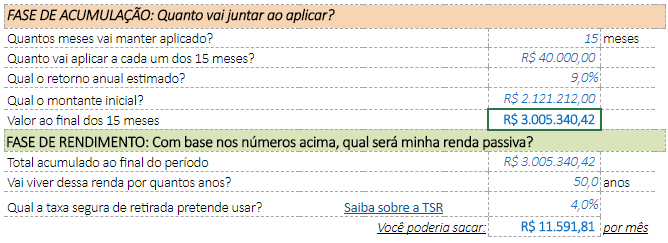

Valores: Você tem 1,4 milhões em TD IPCA+ que somam 66% do seu patrimônio, então 23% em FIIs são 487 mil e 11% em ações são 233 mil.

Temos 2,12 milhões rendendo por mais 15 meses (até Maio 2019 que é sua dia D). Aportes de 40 mil por mais 15 meses. Usando uma taxa de juros de 9% a.a. nominal, teremos:

Quer um estudo de caso personalizado? Clique aqui

Sua estimativa de ter 3,6 milhões em maio de 2019 está bem otimista. Num segundo email que trocamos você me informou que pretende vender um imóvel que tens no Brasil para atingir os 3,6 milhões.

Neste e-mail também fala que, como custos na ilha de Bali são bem menores, não deve passar nunca os 8 mil reais mensais. Você ainda menciona que acha uma TSR 4% um pouco arriscada.

- Vamos desconsiderar o valor da venda do imóvel (veja depois o por que) e também que consiga juntar 3 milhões de reais em maio de 2019. Usando uma TSR de 4% (que seu TD IPCA+ 5,32%a.a. te daria considerando uma inflação dentro da meta), você poderia sacar R$11.600 pelos próximos 50 anos ajustando pela inflação (brasileira) sem mexer no principal como vimos acima no simulador. Isto já cobre suas despesas e ainda sobra quase 4 mil reais mensais para viagens e supérfluos.

Como sabemos, os primeiros anos da IF são os mais críticos, e também você não se sente seguro com uma TSR de 4%. Sugerimos então que utilize nos primeiros 10 anos (até seus 51 anos) uma TSR de 3% então e retire R$ 9.600 por mês. Caso seu portfólio tenha crescido consideravelmente após período, o que é bem provável, reajuste sua TSR para um valor maior.

Sugestão? Utilize o valor da venda de seu imóvel (que menciona valer 750 mil reais ou ~230 mil dólares) para começar sua carteira diversificada em dólar. No plano acima não consideramos este valor justamente para ter a liberdade de pegar ele e investir em um mercado mais maduro e moeda mais forte. Com o passar dos anos, você poderia planejar em utilizar uma TSR maior na carteira do Brasil, eventualmente não deixando nada dela como herança. Apenas deixar esta gorda carteira em dólar criada com o dinheiro deste seu imóvel de herança, pois, investida para o longo prazo no mercado acionário americano, acumulará um belo patrimônio ao longo de 30 ou 40 anos. (30 anos a um retorno modesto de 6%a.a. do S&P500 teria 1.4 milhões de dólares)

Pontos de atenção

Disseste que conheceu Bali apenas em visitas curtas. Antes de fixar o seu plano A, sugeriria passar um mês no local para ter uma noção das reais condições de vida, inflação real, custos de imóveis e aluguel, alimentação, diversão e coisas que fará quando estiver aposentado. Parte importante da vida FIRE é o que fazer depois do dia D para não se arrepender. Muitas vezes temos um excelente plano financeiro, mas um plano pessoal de ocupação mental e de propósito é tão ou mais importante.

No restante Luiz, só podemos desejar uma independência financeira de muita paz e sossego, muita praia, sol e aprendizado. Ficaremos no aguardo de seu relato de como foi o primeiro ano de vida FIRE que certamente seria um prazer publicar para nossos leitores. Ficaremos no aguardo. Um grande abraço – AA40

Na nossa comunidade FIRE temos muitas pessoas/bloggers com grande capacidade de análise e geralmente tem muito a contribuir. Por isso vamos abrir o post para vocês, caros leitores, darem algum outro conselho sensato para nosso amigo Luiz?

Comente abaixo (evite termos ofensivos, negativos e sem embasamento pois não serão aceitos):