Brasileiros morando nos EUA: Como investir seus dólares e controlar o imposto?

Escrito em Novembro 2016 (Atualizado em 2020)

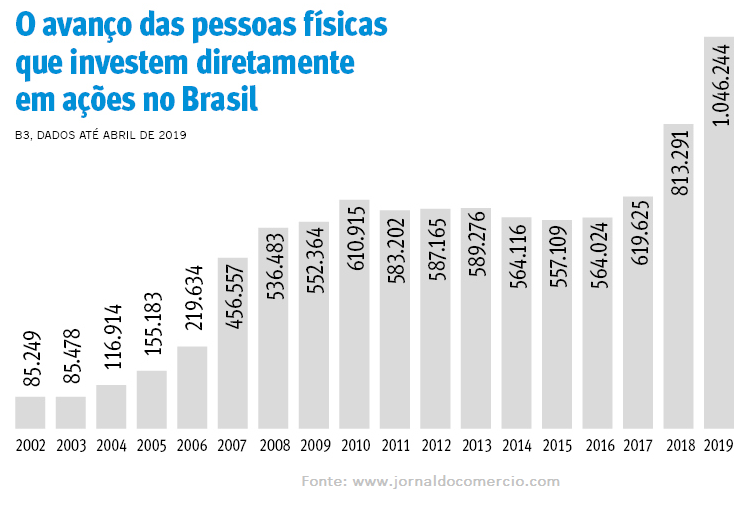

O número de brasileiros que decidem sair de vez do país também cresceu nos últimos anos. Segundo dados da Receita Federal, entre 2011 e 2015 as solicitações da Declaração de Saída Definitiva do país aumentaram 67%, sendo que, em 2011, 7.956 declarações recebidas e em 2015, o número de pedidos aumentou para 13.288 pedidos de migração definitiva.

Muitos brasileiros que migraram legalmente para os EUA, seja para estudar, trabalhar em filiais de empresas brasileiras ou que simplesmente largaram tudo em busca de uma vida melhor, ganham seus primeiros dólares e se deparam com um dilema. O que fazer com o dinheiro poupado? Mandar para o Brasil? Invistir nos EUA mesmo? Ai bate aquela dúvida: Investir nos EUA deve ser muito complicado para aprender, muitas regras, impostos, coisas que não tenho a menor ideia. O que fazer?

Assim que sair do Brasil

Primeiramente, se você não quiser ter dor de cabeça se um dia voltar ao Brasil, precisa fazer a comunicação e a declaração de saída definitiva junto a receita federal (mesmo que esta saída seja por apenas alguns anos). Isto vai evitar que você pague (ou deva) imposto de renda no Brasil sobre os ganhos nos EUA. Além disso, segundo o Banco central, precisa fechar todas as contas no Brasil, inclusive contas em corretoras e contas em bancos (poucos fazem, mas se não quiser ter dor de cabeça um dia, melhor fazer).

Investir nos EUA pode ser MUITO fácil (via ETFs).

Investir nos EUA é muito mais fácil do que parece. Mas é preciso ter paciência para aprender o mínimo sobre as leis, sobre impostos, sobre o mercado, etc. Se você tiver esta paciência para aprender por você mesmo tudo bem, prossiga, se não, é melhor procurar ajuda de alguém confiável que conheça, nem que isto custo algum dinheiro. Com certeza investir nos EUA é diferente de investir no Brasil. Existem vários mercados (NYSE, Chicago, Nasdaq), milhares de ações das mais diversas empresas dos mais diversos setores, commodities, futuros. Mas não deixe que isto te detenha. O melhor de investir nos EUA é acesso aos ETFs mais procurados do mundo!

ETFs são como uma espécie de cesta de ações. Na maioria das vezes, um ETF contém dezenas e mesmo centenas de ações de empresas diversas. Existem também os de renda fixa, moeda, setores específicos como tecnologia, aviação, energia, etc. Quando escrevi este post em 2016 poucos ETFs existiam no Brasil (BOVA11, PIBB11, e mais alguns). Hoje em 2020 temos uma ampla lista (veja aqui) inclusive ADRs de ETFs americanos.

Vamos indicar aqui as principais estratégias que os americanos usam para que o dinheiro poupado renda mais e investir melhor. A nossa recomendação é que você leia e aprenda ao máximo antes de iniciar. Quando decidir iniciar, vá com calma, abra uma conta numa corretora (algumas abaixo) e comece com pouco dinheiro, de preferência em ETFs de renda fixa de curto prazo (estude JPST, SHV, SHY, FLOT, etc) até entender como funciona tudo.

[LEIA MAIS: AS DUAS PRINCIPAIS ESTRATÉGIAS PARA INVESTIR NOS EUA

Por que investir via ETF de índices?]

Primeiro passo: Abrir uma conta em uma corretora americana

Existe muita oferta de corretoras para escolher. As maiores e mais confiáveis estão listadas abaixo. Dado a essa enorme oferta pode parecer difícil escolher, mas não é não. As opções são bem parecidas e a partir de 2020 praticamente todas zeraram as taxas de corretagem. As grandes e mais tradicionais "brokerage firms" são:

Existe uma também dedicada a brasileiros (principalmente não residentes nos EUA), com atendimento em português: A Avenue. Se morar no Brasil não esqueça de preencher o W8-BEN para informar isto a eles e ter o imposto retido na fonte, se não precisará entregar declaração nos EUA também.

Existe ainda uma corretora muito utilizada por brasileiros que desejam investir via Irlanda para evitar a tributação da herança (veja aqui tudo sobre isto). Ela é a Interactive Brokers

Segundo passo: Transferir o dinheiro da sua poupança (Savings account) para a corretora

Cada corretora tem sua própria interface para você adicionar os dados da sua conta corrente (checking account) ou da sua conta poupança (Savings account). Se você tem uma conta nos EUA já, no seu talão de cheques do seu banco ou online mesmo, você vai encontrar os dados da sua conta bancária para adicionar no sistema da corretora (account number e routing number) para que você consiga transferir fundos para investir (Chamado ACH ou EFT- Electronic Fund Transfer):

Se você for mandar dinheiro do Brasil para investir nos EUA, ai precisa fazer remessas. Veja aqui mais detalhes de como proceder

Terceiro passo: Decidir no que investir

Esta parte pode ser a mais complexa. Decidir onde você vai colocar o fruto dos seus rendimentos.

Existem inúmeras opções para investir e diversos blogs e profissionais financeiros recomendam as mais diversas carteiras de investimentos.

Alguns falam para colocar tudo na bolsa de valores em mercado total (ETF: VTI) pois a bolsa sempre sobe no longo prazo.

Outros recomendam colocar em uma carteira 60% bolsa e 40% tesouro direto americano (os chamados Bonds), que particularmente acho mais prudente. O estilo de investimento FIRE como recomendado por JL Collins no seu aclamado livro e blog de muito sucesso, diz que você só precisa de dois fundos - o VTI e o BND para fazer uma carteira 60% RV 40% RF e investir todo mês sem se preocupar com o que o mercado faz.

Realmente parece ser esta recomendação para o investidor moderado com pelo menos 10 anos antes da aposentadoria ou FIRE. Primeiro de tudo leia muito antes de decidir.

➽Um site grátis para aprender a investir conservadoramente: Stock Series do mesmo autor do livro abaixo

➽Um livro para aprender a investir de forma simples e para o longo prazo: The Simple Path to Wealth

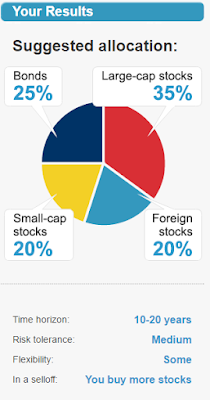

Cabe a você decidir. AA40 recomenda você investir via ETFs. Isto facilita a vida e diminui os riscos de investir pois DIVERSIFICA muito seus investimentos. Veja mais por que achamos isto clicando aqui Veja uma alocação recomendada pelo sistema CNNMoney:

Algumas opções de ETFs para estudar e analisar:

- Large Caps poderia pensar em ETFs como IVV, ITOT, ou VTI que seguem o S&P 500 ou o mercado americano todo

- Internacional: Se você tiver aplicações no Brasil você já tem foreign stocks ou mercado emergente, mas alguns bons ETFs seriam IXUS da iShares ou VXUS da Vanguard

- Small-caps: iShares IJR ou VB da Vanguard.

- Bonds: iShares AGG, IUSB ou BND da Vanguard. Além de todos seus correspondentes na Schwab por exemplo.

Existem diversos outros fundos parecidos de outros emissores. Nossa recomendação se baseia no tamanho dos ETFs (bilhões investidos neles) e custos, o chamado Expense Ratio (estes recomendados são os mais baixos do mercado atualmente).

➽ Confira o portfolio Builder da Ishares BlackRock - Confira

OK, investir não é pra mim. Não me sinto seguro para escolher e aplicar meu dinheiro:

Não se sente seguro para investir sozinho? Pode pensar em utilizar um robô de investimento. No Fidelity Go por exemplo, basta responder algumas perguntas sobre o seu perfil de risco que tolera, idade e coisas do gênero e eles te recomendam e fazem a aplicação do dinheiro para você. Simule aqui

Pronto, todo mês adicione o dinheiro que conseguiu poupar e eles se encarregam de investir e rebalancear o portfólio para você. O Custo é um pouco maior que fazendo você mesmo (0.39% aa) mas não chega a ser ruim. Outro serviço semelhante é o da M1Finance

➽ Veja uma analise dos melhores robo advisors disponíveis hoje

[Dá para morar no exterior e ter investimentos no Brasil? by Verios]

A questão do Imposto nos EUA

Se você morar no Brasil

Se você morar no Brasil é mais fácil. É só não esquecer de preencher o W8-BEN quando for abrir a conta na corretora nos EUA. Ai eles retém o imposto de renda para você e não é necessário enviar declaração anual ao IRS de lá. Ai é só apurar no Brasil, pagar e declarar tudo no Brasil.

Se você morar, trabalhar, estudar nos EUA:

Se você morar nos EUA seja com visto de estudante (J-1, F1) ou de trabalho (L1, H, etc), ai existe um teste para saber se você é considerado residente fiscal americano e precisará declarar imposto de renda (tax return) ao IRS.

IRS: Você será considerado residente dos Estados Unidos para fins fiscais se atender ao teste de presença substancial do ano civil. Precisa declarar se estiver fisicamente presente nos Estados Unidos (EUA) em pelo menos:

- 31 dias durante o ano atual, e

- 183 dias durante o período de 3 anos que inclui o ano atual e os 2 anos imediatamente anteriores, contando:

- Todos os dias em que você esteve presente no ano atual, e

- 1/3 dos dias em que você esteve presente no primeiro ano antes do ano atual, e

- 1/6 dos dias em que esteve presente no segundo ano antes do ano atual.

Se você tem green-card, ai é considerado residente fiscal sem qualquer teste necessário. Estes tem que apresentar declaração anual de imposto de renda ao IRS, declarando renda global, ou seja, em qualquer país que tenha recebido (incluindo por exemplo alugueis, dividendos, bolsas recebidos no Brasil)

Temos um post inteiro sobre impostos para brasileiros que investe ou moram nos EUA - Leia aqui

O assunto é exaustivo e as regras tributárias são modificadas com frequência, geralmente a cada novo presidente que entra as regras são alteradas. Porém para manter as coisas mais simples, se surgir qualquer dúvida comente abaixo que podemos tentar te ajudar.

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento.. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Moro em Orlando e gostei muito das dicas. O que acha da Schwab?

A Schwab tem o Intelligent Portfolios que é o robo deles. É muito bom e cobra zero fees. Único porém é que o minimo a investir são 5 mil dolares e eles mantém uma parte do seu dinheiro em cash pois é assim que eles fazem dinheiro, girando parte seu dinheiro pois o serviço em sí é gratis…mas no geral é um dos melhores brokers disponíveis…

saque dinheiro em qualquer pais do mundo com cartao schwab e nao pague taxa de ATM

Como funciona a tributação de IRS para os investimentos feitos nk Brasil?

IRS tributa residentes nos EUA baseado na renda global. Você pagará a alíquota conforme sua renda nos EUA, de acordo com a nova tabela do Trump. Você não paga mês a mes como no Brasil, só no momento de declarar ao IRS terá que converter para USD pelo FX que o IRS publica, declarar renda e ganho de capital no Brasil e pagar o devido/ou descontar do que teria a restituir. Abcs

E o contrario? Brasileiros morando nos EUA que deram saida definitiva do CPF na receita. Como estas pessoas podem fazer para investir diretamente em acoes no Brasil?

Na teoria isto é proibido pelo BC a menos que abra uma conta investidor estrangeiro o que é bem difícil achar um banco que abra. Ouvimos falar que o BTG está fazendo mas só pra investimentos superiores a 1 milhão reais

Um cara que trabalha e vive nos EUA com o visa expirado pode investir na bolsa americana sem restrições?!

Se seu visto de trabalho, estudante ou turismo está expirado você está ilegalmente nos EUA. Dito isto, não há nenhuma lei que previne que imigrantes ilegais invistam no mercado financeiro e você poderia investir como um non-resident alien como todo estrangeiro faz, bastando preencher o W-8BEN junto a sua corretora porém lá precisa indicar seu endereço fora dos EUA.

Porém com o FATCA e FINCEN, o governo está fechando o cerco quanto a lavagem de dinheiro e uso para fins ilícitos (incluso imigração), portanto pode ser que se você for descoberto como sendo ilegal, seus bens sejam confiscados pelo IRS para pagar multas, impostos devidos (inclusos no país de origem quando vivia nos EUA precisava ter declarado e pago imposto sobre rendimentos no exterior).

Pessoalmente acrescendo que viver legalmente nos EUA já é um parto muito grande, viver ilegalmente então para mim seria impensável e você precisa estar bem desesperado e sem nenhuma esperança no Brasil para fazer algo assim !! Não recomendo a ninguém fazer isto.

Abcs AA40

O que acha sobre o Ameritrade ? Quais seriam os pós e contras comparado aí Schawab?

Polly.

As duas corretoras são nota máxima pela Nerdwallet. Praticamente não tem contras, ainda mais por que a TD foi recentemente comprada pela Schwab então agora é a mesma empresa, uma coisa só, apesar das plataformas ainda serem diferentes.

O único contra da TD era que não dava pra comprar frações de shares, mas recentemente eles habilitaram isso então praticamente não tem contras.

Veja ai os reviews:

https://www.nerdwallet.com/reviews/investing/brokers/td-ameritrade

https://www.nerdwallet.com/reviews/investing/brokers/schwab-brokerage

Abcs AA40

Estou trocando de status de turista para estudante de inglês. Posso investir nos EUA?

Sim Iza, desde que não esteja ilegal, você pode abrir conta.

Porém se atente que precisa fazer o tax return. J-1 visa holders who are U.S. resident aliens for the entire taxable year must report their entire worldwide income on Form 1040, U.S. Individual Income Tax Return, in the same manner as if they were U.S. citizens.

Se não fez a declaração de saída definitiva do Brasil precisa continuar fazendo declaração de IR no Brasil tbm. Abcs

Show de Bola AA40, esse post é atemporal!

Seguimos com os conteúdos de investimentos no exterior.

Forte abraço!

Alex

Olá Alex. Não tinha percebido que se identificou com seu nome real agora. Parabéns pela coragem.

Dei um tempo nas redes sociais ai não estava acompanhando seu blog. Adicionei ao roll novamente. Se puder retribuir agradeço.

Abcs AA40