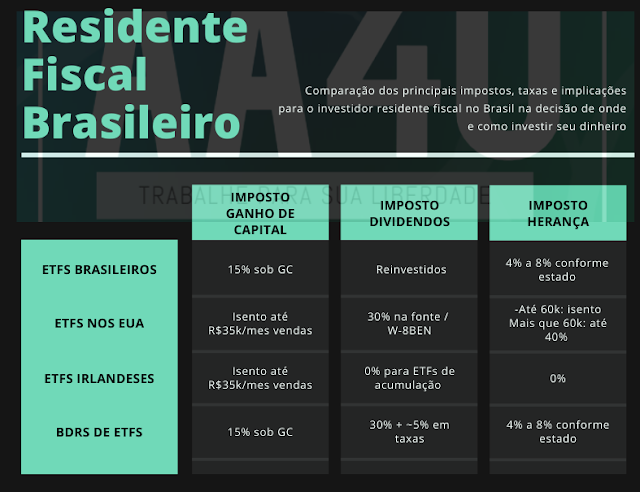

Maneiras de investir no Exterior considerando o fator IMPOSTO DE RENDA e HERANÇA

Investir no exterior é o que muitos investidores brasileiros fazem e estão fazendo cada vez mais. De início ou depois de acumularem um certo patrimônio em reais é comum a busca por investimentos em moedas e economias mais fortes, afinal o Brasil não é um lugar propriamente estável quando falamos de política, moeda e investimentos (dólar bateu praticamente 6 reais há pouco, enquanto todos estavam esperando uma queda brusca com Bolsonaro no poder).

Tão importante quanto diversificar é escolher a estratégia mais vantajosa de como investir no exterior já que isto pode fazer uma boa diferença em relação a quanto dinheiro você mantem no seu bolso e quanto paga em impostos.[Como brasileiro nos EUA declara Imposto ao IRS? Leia aqui] Existem basicamente 3 maneiras de investir no exterior:

1-Via ETFs ou BDRs do Brasil mesmo

Para quem quer simplificar, pode simplesmente comprar um ETFs como o IVVB11 ou SPXI11 a partir de sua corretora no Brasil mesmo e pronto. Os prós ficam com a facilidade, rapidez, simplificação na hora dos impostos e da transferência de bens em caso de morte, sem IOF ou remessa de valores, enquanto os contras são exposição as flutuações da taxa de cambio tanto para mais ou para menos já que são cotados em reais. Além disso ETFs (assim como FIIs) não contam com a isenção de IR sobre ganhos de capital para vendas de até 20 mil reais mensais, nem pagam dividendos (mas o incorporam ao principal). Outra forma ainda pouco explorada é via BDRs, cuja lista aumentou em 2020 - ler mais. Lista de BDRs e Market Makers Temos um post só sobre BDRs; acesse aqui

2-Diretamente no exterior via ETFs de índices

A comunidade FIRE geralmente segue a estratégia de investimento passivo bogleheads. Para isto basta abrir conta no exterior, remeter dinheiro e comprar ETFs de grandes índices como o S&P500 e Dow Jones. O grande porém nesta maneira de investir são os impostos e o imposto sobre a herança (EUA).

Ao abrir conta em corretora nos EUA por exemplo, você deverá preencher o formulário W-8BEN para declarar que você não é residente fiscal lá. Com isso a corretora americana recolherá na fonte 30% de imposto de renda sobre dividendos pagos pelos ETFs (sim lá os ETFs distribuem dividendos em cash), mas zero sobre ganhos de capital, ou seja, quando vende uma ação com lucro. Isto não significa que não deve imposto, mas que o pagará no Brasil via carnê leão, ou seja, não é retido na fonte lá.

Para [total de] vendas no exterior abaixo de 35 mil REAIS mensais há isenção de IR no Brasil, portanto zero de IR para ganho de capital até este limite de vendas. Isto inclui sim ETFs e REITs no exterior conforme a RF COSIT 264/2019 cujo PDF está neste link

A nova Lei nº 14.754/2023 acabou com esta compensação riscada acima, infelizmente. Leia

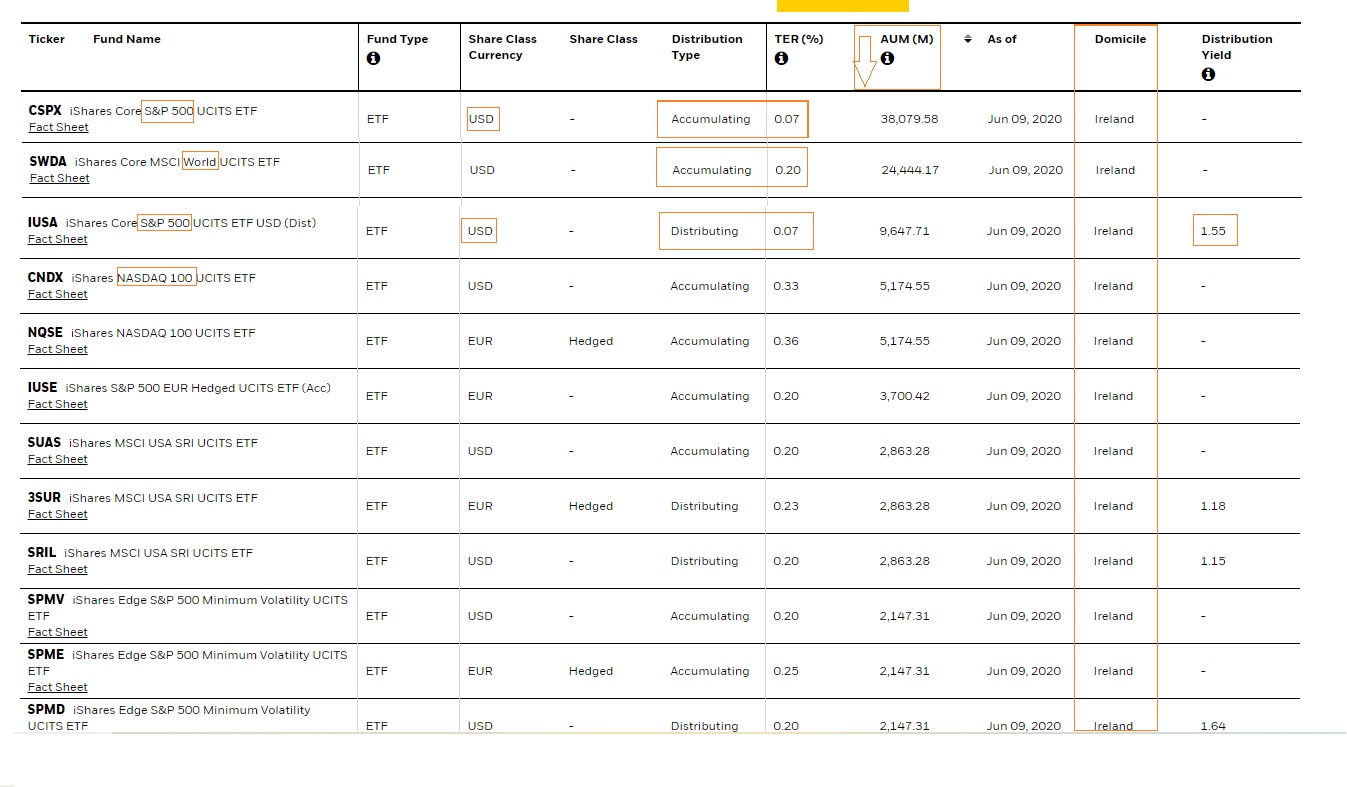

2.1 - Contornando os 30% ao investir em ETFs no Exterior: IRLANDA

Investir em ETFs domiciliados na Irlanda que não pagam dividendos em dinheiro (não há distribuição é o termo técnico, mas sim acumulação) vai evitar a retenção dos 30% na fonte se estivesse investindo diretamente nos EUA. Serão apenas 15% devido a um tratado tributário entre EUA e Irlanda que o reduz. Se investir em ETFs sediados nos EUA (como IVV, ITOT, VTI, VNQ e praticamente todos os outros) você sofrerá retenção na fonte de 30% sobre os dividendos.

É preciso abrir conta em uma corretora que te dê acesso a este mercado europeu, como na Interactive Brokers por exemplo. Veja qual a estratégia do Viver de Renda para investir no Exterior

Neste link está a lista de ETFs da Ishares domiciliados na Irlanda. Os que possuem "Distribution Type=Accumulating" não distribuem dividendos em dinheiro mas os "incorpora no principal" evitando assim pagamento de impostos desnecessários.

|

- Veja aqui a lista que o Bogleheads recomenda para investidor não residente nos EUA

- VWRA Vanguard FTSE All-World UCITS ETF (USD) Accumulating (VWRA)

3-Diretamente no exterior em ações de empresas

A outra forma e talvez a preferida de muitos, é comprar ações diretamente, afinal é muito mais legal "ter um pedaço" de uma grande empresa como uma Microsoft ou 3M, certo?

Contudo, investidores visando pagamento de dividendos como por exemplo o ViverdeDividendos, possuem dois percalço no caminho. Imposto de Renda e Imposto sobre Herança.

3.1 - 👉 Imposto de Renda (IR)

Como falamos na parte de ETFs acima, o Tio Sam obriga as corretoras americanas, por lei e falta de um acordo tributário com o Brasil, a reter na fonte 30% dos pagamentos de dividendos das empresas a título de imposto de renda para não residentes. Como também falamos, cobra ZERO para ganho de capital, portanto se você comprar ações da Amazon por exemplo que não paga dividendos tudo bem, você não terá que pagar IR nos EUA, apenas no Brasil e caso vender acima de 35 mil reais no mes.

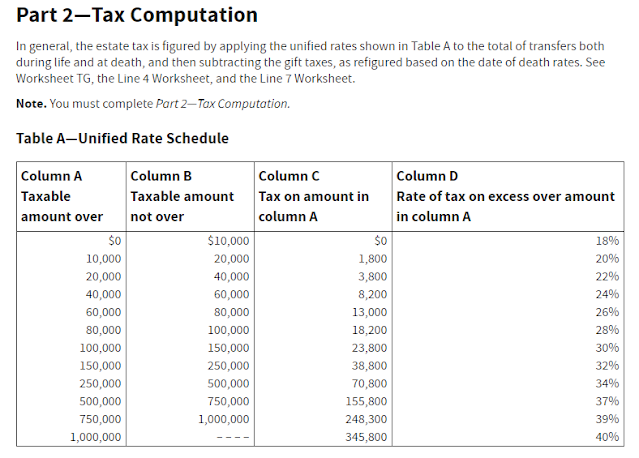

3.2 - 👉 Imposto sobre Herança ou Estate Tax

Outro aspecto é o imposto sobre herança. Enquanto americanos nativos e residentes permanentes tem isenção de imposto sobre herança para patrimônios de até $11,2 milhões para um indivíduo e $22,4M para um casal, qualquer NRAs (non-resident aliens, ou seja, não residentes fiscais ou não-cidadão americanos) que detém mais de $60.000 em ativos em dólares americanos in-situ está sujeito ao estate and gift tax que variam de 18% a 40% do total de ativos. Portanto, serão taxados em até 40% sobre o valor de mercado os ativos móveis e imóveis domiciliados nos EUA que ultrapassarem 60 mil dólares no dia da sua morte. $60 mil são isentos. Em 2020 os percentuais variam dependendo da faixa de bens computadas no formulário 706, de acordo com a Instrução i706 do IRS:

Sempre lembrando aos "espertinhos" que a movimentação da conta depois da morte é ilegal sem efetuar o processo de inventário (chamado de Probate) então não adianta pensar que um parente imediato poderá sacar tudo depois da sua morte, não legalmente e você poderá ter uma bela surpresa ao tentar entrar nos EUA e ficar retido em um aeroporto. Mesmo contas conjuntas do tipo JTWROS a coisa não é bem assim, apesar de livrar do processo de inventário, o pagamento do Estate Tax é necessário acima de $60 mil via form 706-NA, segundo advogados. (ler mais sobre a conta tipo JTWROS no blog do Kraucer, também conhecido como Dr. BDR)

- (Sempre que virem um link clique para estudar mais). Há como abrir um trust para evitar isso, e se sua conta nos EUA acabar com um saldo de mais de $1 milhão poderá valer a pena.

- Este é o formulário 706-NA de declaração de bens do falecido NRA ao IRS. A ser apresentado via advogado (executor) pelos familiares dos falecidos após 31 de dezembro de

. Mais detalhes

- Vários países possuem tratado com os EUA para diminuir o IR e mesmo o Estate Tax, mas claro que o Brasil não é um destes.

- Manual da Deloitte sobre Estate Tax nos EUA para NRAs - Baixe em PDF

- Parecer da respeitada firma de auditoria contábil Deloitte sobre a taxação dos ETFs irlandeses- Leia aqui

- Ótimo Vídeo do Paranhos que explica por que investir em ETFs sediados na Irlanda é ganha x ganha para investidores brasileiros, tanto pelo lado de ganhos de capital quanto pelo lado dos dividendos taxados muito menos que diretamente nos EUA.

Em resumo:

💥 Mas 30% de IR faz muita diferença?

Parece que não, mas 30% (ou 15% na Irlanda) fazem uma boa diferença. Vamos calcular para os EUA:

Vamos pegar como exemplo que precise de 2 mil DÓLARES (aprox. R$ 10.000 mensais para viver sua vida FIRE e que estes sejam provenientes de dividendos do exterior apenas (dividendos). Exemplo:

- Renda mensal necessária: U$2.000 (U$24 mil anuais)

- Yield médio: 4.5%a.a. (0,3674% am)

- Capital para gerar os 2 mil mensais? U$2000/0,003674 = U$544.365,00

Considerando os 30% de IR retido na fonte nos EUA, você precisa gerar uma renda de U$2.000 + 30% = U$2.600 mensais, ou seja, 600 dólares todo mês serão perdidos, retidos na fonte pelo IRS (Leão americano). Considerando uma TSR de 4%, isto vai requerer uma carteira de U$707.675 investidos, ou seja, mais de 160 mil dólares a mais só para pagar impostos. Para quem investe via Irlanda é um pouco melhor, mas também são 15% retidos que são "invisíveis".

Conclusões

Se você investir no estilo bogleheads, utilizando ETFs sediados na Irlanda, ou mesmo nos EUA que não paguem dividendos ou que paguem muito pouco em dividendos você vai evitar que praticamente 30% dos seus rendimentos sejam retidos na fonte e nunca mais vistos (em alguns casos você pode compensar com rendimentos no Brasil caso tenha). Além disso, investindo nos sediados na Irlanda você vai evitar parte disto além do imposto sobre a herança americano de até 40% sobre o que ultrapassar 60 mil dólares na sua morte.

Investidores devem considerar os aspectos globais dos impostos em seus investimentos. Qualquer chance de evitar pagar impostos vai possibilitar uma renda maior e por consequência uma jornada FIRE mais tranquila e proveitosa, porém alguns com razão, preferem pagar mais para manter as empresas que gostam e acreditam em carteira para o longuíssimo prazo. A escolha é sua. (Quer saber mais sobre um dos temas acima, pesquisamos extensivamente e colocamos diversos links no texto com mais material para pesquisa e fontes do IRS e escritórios confiáveis, volte e clique neles se ficou alguma dúvida)

O que você faz, faria ou fará? Ficou com alguma dúvida? Comente abaixo ou no nosso Instagram:

(Post atualizado em Dezembro de 2020)

Cadastre seu email em um click e receba nossos novos posts assim que eles forem publicados

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Ótimo post, minha sugestão para quem está no Brasil é buscar ETF da Irlanda ou que não pagam dividendo pois como você bem mostrou 30% é muita coisa. Alias já passou da hora do Brasil assinar acordo fiscal com EUA, isso evitaria bitributacao em alguns casos ou reduziria em outros (eu morando no Canadá por exemplo pago 15% de IR e posso compensar esse imposto aqui). Esse acordo evitaria casos como o seu que teve uma LCI tributada pelo IRS!

Abs!

Oh se passou da hora. O governo brasileiro nunca se importou muito com quem vive fora. É tipo, ah , escolheu deixar o Brasil, que se explodam.

Os EUA tem acordo com meio mundo, até Venezuela, mas com o Brasil nada. Bom, se mesmo o BC evita a todo modo que brasileiros morando fora invistam no Brasil proibindo manterem contas no Brasil e investir como não residente ai vc vê o quão atrasadas são as instituições como a RF, BC, ME no Brasil neste sentido.

Eu uso os ETFs na Irlanda em uma conta PF na interactive brokers e o IVVB11 na XP. Outra solução que estou de olho é investir via PIC, vc cria uma empresa num paraíso fiscal tipo Ilhas Virgens XPTO e uma conta da empresa na corretora americana, dai vc investe como PJ e não PF. Isso não te isenta dos 30% detidos nos EUA mas vc difere o ganho de capital brasileiro enquanto não sacar os recursos da empresa. Isso antes era pra gente muito muito rica mas já tem varias empresas que abrem essa conta para carteiras de 100k USD. Abs!

É SS, muitos usam os ETFs da Irlanda e acho interessante sim. Esta de abrir uma empresa tlvz seja uma ótima alternativa que não conheço e também acho um pouco complicado e custoso já que precisará manter contadores para fazer todas as declarações de imposto e a parte burocratica legal, mas como falou, para certos montantes faz sentido. Abcs

As empresas que abrem a conta também fazem essa burocracia toda pro cliente. O pacote não é tão absurdo, 1800 dólares por ano. Considerando que vc pode diferir os ganhos de capital pra sempre vale bem a pena. Sem contar q vc se esquiva do imposto de herança nos EUA sobre os ativos americanos já colocando os filhos como sócios

Tem um esquema de abrir empresa na Estonia também. Vc só é taxado se retirar o dinheiro em forma de dividendos, se for como salário nao tem imposto lá, só no seu país é claro. Comento porque tem gente que usa uma empresa assim pra investir mas nao sei bem como.

No caso dos ETF no Brasil IVVB11, não protegeria no caso de uma venezuelização no pais?

Não tem a possibilidade dos ETF da Irlanda começarem a taxar e deixar de ser interessante também? Somente os da Irlanda que não cobram do dividendos?

Deixar o dinheiro em uma renda fixa do EUA apenas para reserva, que pague pelo menos a inflação, tem imposto também?

Olá Anon. o IVVB11 é cotado em real, se a cotação do dolar disparar teoricamente ele valerá "mais reais" e compensaria, mas lembre-se que você tem reais e não dólares.

Se vc ler novamente verá que dissemos que os ETDS da Irlanda não pagam dividendos, não que não são taxados ou como vc falou, "não cobram dividendos", ok? Só não cobram pq não distribuem dividendos, fica tudo no principal como os ETFs do Brasil (PIbb11 por exemplo).

Sim, deixar em renda fixa nos EUA tem IR sim, salvo em Municipal bonds, mas para não residente pode esquecer pois distribuições são taxadas em 30% tbm conforme W8-BEN

Qual corretora da Irlanda vc usa ou recomenda ?

Vaga, não uso esta estratégia mas o VR mesmo utiliza a Interactive Brokers. Apesar de ser americana ela te da acesso a muitos mercados, inclusive o Irlandês.

http://viverderenda.blogspot.com/2017/08/estrategia-para-investimentos.html

Teoricamente poderia ser uma corretora europeia como a DeGiro entao. Desde que negocie na bolsa da Irlanda, tudo bem, certo ?

Sim Vaga acredito que sim só precisa-se atentar as leis do país com relação a retenção de impostos que será diferente do W8-BEN americano.

Infelizmente não conheço nenhuma corretora européia para indicar mas fica a dica da DeGiro então. Se alguém mais conhecer outra cite por favor. Abcs

A Interactive Brokers tem filial irlandesa: https://www.interactivebrokers.ie/

Investindo por lá eu evito o imposto sobre herança?

Olá AA40,

E eu no time dos que pagam 30% em cima dos dividendos rsrs

Por ora o meu motivo é que eles formam uma parcela ínfima da minha renda passiva. Mas posso repensar essa minha estratégia.

Devido a pouca grana fiquei restrito a Drivewealth. E infelizmente ela não dá acesso aos ETFs irlandeses.

Como muitos ETFs americanos distribuem, optei por montar minha própria carteira.

Pretendo em breve avaliar essa minha opção. Vamos ver como esses 30% me afetaram rsrs

🙁

Abraço!

Não está sozinho não II. Eu no momento como resido aqui pago o IR de acordo com minha renda, mas no momento que voltar ao Brasil vou passar a pagar os 30% também e terei que rever minha estratégia. Tlvz mantenha a minha carteira de ações DGI por gostar de ter as ações diretamente, mas minha carteira indexing passarei para ETFs sediados na Irlanda se possível.

O post foi só para alertar o pessoal. Muitos seguem cegamente o que o VDD recomenda mas ele mal fala que ele mora na Alemanha, que tem acordo tributário com EUA. Se morasse no Brasil como seus seguidores, 30% é perdido.

Abcs

Ela mora na Alemanha mas tem residencia fiscal lá ? Acho que nao, deve estar pagando os 30%

AA40,

pq vc nao pega um green card e fica definitivo?

FF, poucos sabem que quando vc pega um Green Card você não pode se ausentar dos EUA por mais de 6 meses. Precisa morar no país ou então perde o green card. Existe ainda mais obrigações fiscais, e se um dia desistir de morar nos EUA existe o "The Exit Tax" que é quase pior do que o Estate Tax que falei acima. Tio San é voraz para manter seu poder no mundo …o que parece uma coisa boa para um cidadão qualquer, pode ser a pior coisa se vc é um FIRE que pretende morar em diferentes países e contar com seu dinheiro para viver a IF.

Tambem moro nos EUA e tenho a mesma percepçao que vc. Pelo que me informei vc tem 8 anos para desistir to Green Card e deixar de ter obrigacoes fiscais mas nunca mais tira um se mudar de ideia.

Tambem conversei com um contador que atende estrangeiros

Vou te mandar um email sobre o que tenho sobre o assunto.

8 anos conta desde sua chegada com visto de trabalho. Meu caso o visto L1-A são 7 anos, então já no primeiro ano com GC estaria sujeito ao Exit Tax. Manda email ai, podemos ir trocando uma ideia. Abcs

https://myrawealth.com/insights/beware-exit-tax

Desculpa, mas não ajudou muito, tudo isso é informação já conhecida.

Ótimo, só mostra que você conhece muito. Parabéns. Abcs

Vale a pena comprar dólar? Investir na moeda mesmo?

Anon, como proteção de capital acho que vale, como investimento em sí não acredito ser uma boa estratégia já que se olhar o passado o CDI bate o dolar como investimento; mas nunca é demais lembrar que rendimento passado não é garantia que se repita no futuro. Abcs

Se fizer igual o VR e ter o BB Americas + Interactive Brokers, e investir em uma ETF de aculumação da Irlanda, e vender menos dos 35k para não pagar IR, ou caso venda mais dos 35K e ter que pagar IR, este pagamento é lá fora, ou no Brasil, ou em ambos? Teria que pagar o darf igual as ações daqui?

Se você for residente fiscal no Brasil (tiver preenchido o W-8BEN), o pagamendo do IR do valor vendido acima dos 35k é feito no Brasil via darf como bem falou.

Ganho de capital nos EUA (e creio que Irlanda tbm) não é cobrado IR lá fora, apenas no país de residencia fiscal.

Perdi a linha de raciocínio: então ganhos com swing trade, por exemplo, são ganhos de capital, não é descontado 30%? Eu só pago imposto se vender mais de 35k por mês?

Exato. Não será retido nos EUA os 30% e como no Brasil há isenção para movimentação (não lucro) abaixo de 35k é isso mesmo

Mas investindo mais de 60k USD em ETF da Irlanda através da Interactive Brokers, no caso de um falecimento do titular, a família precisa pagar os 40% de imposto sobre a herança, correto?

Denis, não, o que conta é o domicílio do ETF e não da corretora. Portanto deixe investido nos ETFs da Irlanda e procure não deixar nada na "conta corrente" da corretora pq ai sim fica em solo americano.

Neste vídeo o cara explicou muito detalhadamente se quiser entender melhor: https://www.youtube.com/watch?v=N-imw_vdCYE

Abcs

Muito bom. Atualmente faço investimentos só no Brasil, mas é um assunto que cada vez mais tem me despertado interesse, principalmente para alcançar o FIRE logo. Esse ano já tenho as minhas metas de estudo, mas com certeza ano que vem, passarei a estudar sobre investimentos no exterior.

Perfeito. Estamos aqui para ajudar caso precise. Abcs

Uma opção é investir em Berkshire, que nao paga dividendos

Abraço

Verdade e muito bem lembrado anon. Muita gente investe em BRKB para acompanhar o mercado e os calls do guru Warren Buffett. Como não distribui dividendos você não paga imposto sobre distributions. Apenas ganho de capital mas vai precisar vender ações para financiar FIRE e isto é o que muitos, inclusive eu, não gostam de fazer. Abcs

Muito bom o seu resumo.

Gostaria apenas de lembrar que alem de 30% do IRRF sobre rendimentos americanos para nao-residentes como brasileiros, existe outro imposto ate mais confiscatorio.

Seria o ITD americano sobre o valor na sua conta da corretora americana, de 40%, acima de USD 60.000. Evidentemente estamos falando de um imposto sobre o seu PRINCIPAL, afetando o legado para os seus beneficiarios.

Entao, valem, mas que nunca, conhecimento e planejamento – para evitar surpresas. A inclusao deste ponto no texto principal tal vez poderia entao ajudar os seus leitores tambem evitar tal cilada.

Abraço!

Sim, o Estate Tax. Falamos uma pouco dele neste post aqui já. É preciso pensar nisso se vc tiver um capital considerável lá fora:

https://aposenteaos40.org/2018/11/como-funciona-o-imposto-de-renda-para.html

Você teria mais detalhes sobre investimentos em fundos pela Investor Trust?

Infelizmente não os conheço anon. Abcs

Gostaria de confirmar tal isençao brasileira de ganhos de capital no exterior para vendas de ate 35 mil reais, eu estive nesta situaçao em 2018 e precisei de saber como declarar o mes passado.

Entao, para onde colocar na DIRPF? Rendimentos Isentos e Nao Tributaveis. Item #5.

Abraço!

Anon, gosto muito de recomendar o site do BPM como investir no exterior. Ia fazer um post com os passo a passo mas ele fez isso tão bem que é melhor recomendar os grandes autores da blogosfera e dar crédito pelo trabalho bem feito. Ai o link.

https://www.comoinvestirnoexterior.com/imposto-de-renda/

Tem também o site do VDD para quem gosta do estilo dele de escrever.

http://viverdedividendos.org/declarar-acoes-do-exterior-no-imposto-de-renda-ir/

OPa AA, quem quiser complementar o seu post, eu fiz um parecido ainda em 2017.

Abraço!

https://frugalsimples.blogspot.com/2017/03/as-bases-para-o-investimento-em-etf-no.html

Legal Frugal. Obrigado por compartilhar. Abcs

Boa noite! Como declarar os ETFs do exterior no IR? É pelo código 74?

Anon, se estiver declarando rendimentos de dividendos pago pelos ETFs é nó carnê leao – segue isso:

https://youtu.be/uaSUFolHM6Q

Já no IRPF em Bens e Direito, sim código 74 para ETFs e Fundos e 31 para ações propriamente dita.

Se tiver mais de 100 mil USD no exterior precisa fazer a declaracao ao BC tbm nao esqueça:

http://viverdedividendos.org/como-declarar-acoes-na-bolsa-no-cbe/

Confesso que este post me deixou bastante preocupado, a ponto até, de rever minhas metas % de aporte no exterior.

Mas valeu a informação, abriu um leque enorme na minha cabeça e nas minhas pesquisas. Ainda preciso aprender bastante sobre estes detalhes.

Abraço!

Stark.

Quem bom Stark, o post é para isso mesmo, fazer os leitores pensar. Em muitos casos se voce fizer questão de ter ações diretamente no portfólio vc paga para isso mas vc tem as empresas que gosta/confia, mas investir em ETFs de dividendos no exterior por exemplo morando no Brasil não faz muito sentido. Abcs

Esclarecedor

O ETF Nacional parece uma jabuticaba

para diversificar no exterior o dinheiro tem de estar no exterior

dinheiro q ta no Brasil seja investido no q for nao eh investir e diversificar no exterior

Abs

Ps.copiei o argumento do Bastter

Concordo em partes. Também acho que se é para investir no exterior melhor ter dolares diretamente. Para o FIRE isto é ainda mais necessário se este planeja fazer muitas viagens por exemplo. Ter dinheiro no exterior é uma garantia necessária hoje em dia dado as incertezas. Abcs

Muito bem resumido AA40!

Eu tenho na verdade um pouco de tudo como você sabe. Vamos dosando as medidas e por enquanto o retorno está satisfatório.

Essa questão dos 30% é muito discutível. Temos que fazer o levantamento do custo de onde você vai morar. Geralmente a gente quer investir no exterior e calcular a inflação do Brasil. Mesmo assim 30% é bastante mas também da pra comprar umas ações como AT&T que paga mais de 6% ao ano. Estratégias podemos montar varias.

Abraço.

Sim BPM, eu tbm tenho um pouco de tudo, Indexing e ETFs e ações DGI mas 30% na ponta do lápis é bem doido. Eu gosto muito de ter ações em sí em carteira então para 20% do meu portfólio estou disposto a pagar estes 30% para esta estratégia e no final ver no que vai dá. Agora que ainda estou morando aqui vai de acordo com meu bracket de IR, mas quando voltar ou for morar em outro país como vc falou bem, será a grande questão a se analisar. Abcs

Parabéns pelo post. No Brasil é difícil achar esse tipo de informação. Vemos que estamos leǵuas de distância dos Estados Unidos, onde há vários blogs e foruns sobre investimento. De todo modo, eu, particularmente, estou investindo em ETF (VTI) e Mutual Funds (VTSAX) da Vanguard, em razão da sua estrutura societária (os donos da empresa são os investidores dos fundos). Como estou alocando parte do capital em dólar e vou deixar por mais de trinta anos, não analisei essa questão da tributação. Por isso pergunto: com yield abaixo de 2%, realmente há vantagem no investimento em ETF sediado na Irlanda?

Valeu André. Concordo que VTI é um dos melhores ETFs que existe nos EUA e a Vanguard possui uma estrutura interessante, não que vc veja vantagens direta nisso, mas o modelo em sí parece mais saudável, mas não nos enganemos, eles não são ongs e tbm visam o lucro.

Só da uma olhada o VTSAX que é um mutual fund e se vc não é residente fiscal americano o FATCA, nova lei de tax compliance, proibe estrangeiros de possuir MF, só ETFs.

Não fiz o cálculo, mas você perderia 30% deste yield ai para o governo (claro que pode compensar no Brasil mas…). Apesar de baixo, se vc acumular um valor considerável tipo 1 milhão, fazendo uma conta genérica aqui, 20 mil ao ano de dividendos, 6 mil em imposto de renda retido na fonte. Abcs

Olá AA40. Passados algum tempo da postagem ainda segui as orientações acima? ETFs na Irlanda ainda interessantes? Penso em ETFs americanos apesar dos 30% nos dividendos.

Olá. Sim, continuo investindo em ETFs nos EUA diretamente, mas para quem quiser evitar a retenção dos 30% o recomendável ainda é investir nos ETFs Irlandeses que não distribuem dividendos (igual os ETFs brasileiros). Quem quiser investir diretamente nos ETFs americanos a partir do Brasil pode compensar parte do IR pago lá via carnê leão. o site https://www.comoinvestirnoexterior.com/imposto-de-renda/ do amigo BPM explica detalhadamente como fazer isso. Abcs

Numa conta JTWROS, como o fisco dos EUA vai saber que um dos titulares faleceu. Se o sobrevivente tem a senha, ele poderia continuar movimentando como se nada tivesse acontecido, não? Se o sobrevivente começar a resgatar, a corretora é obrigada a informar a receita dos EUA?

Como falamos, não comunicar o falecimento é ilegal. Eles não vão saber automaticamente, mas pela FATCA os países que fazem negócio com os EUA compartilham informações e vc ou seu cônjuge pode ir passear um dia nos EUA e ser detido no aeroporto e se dar muito mal. Enfim, seguir a lei é uma escolha, já as consequências de não cumprir não é. Abcs

Perfeito comentário AA40. Estou pra escrever um post sobre este assunto, o de seguir as regras vs tentar se dar bem. Muitas pessoas querem o mais barato ou de graça sem estudar o que está fazendo e a empresa que está contratando serviço. Isso vale muito para o que você comentou, muitos querem investir no exterior mas querem dar jeitinho brasileiro de escapar das leis.

Perfeita colocação. “ seguir a lei é uma escolha, já as consequências de não cumprir não é”.

Excelente AA40, as informações estão aí para cada um decidir o que fazer. To preparando um BPMCast com minhas considerações sobre o imposto sobre herança. Tem muita gente preocupada com isso mas eu penso um pouco diferente e vou comentar lá.

Forte abraço.

Sim te falei que tem muita gente me pedindo sobre isto. Como já estudei muito destas questões resolvi publicar acima o que conheço. Certamente você terá muito a acrescentar e colocar sua visão. Abcs

Boa, vamos levantar esse assunto de "Estate Tax", praticamente todos os Youtubers, blogueiros e casas de research simplesmente ignoram isso, levando vários investidores a riscos desconhecidos.

No aguardo. Obrigado.

Quais os ETFs americanos que pagam os mais baixos dividendos? Seria um caminho para diminuir a força dos tributos? Minha conta é na Passfolio e não temos a opção da Irlanda.

Sax, geralmente os ETFs amplos e de S&P500 pagam pouco em dividendos atualmente (menos de 2%aa) então o problema do IR não chega a ser tão grande assim, só fica a questão da herança mas que se vc está no inicio e tem menos de 60k ainda não tem com que se preocupar, mas ao longo de 30 anos seu saldo aumentará muito (espera-se kkk).

Acho que uma das poucas opções de corretoras que abre mercado europeu para você é Interactive Brokers. Na verdade eles dão acesso a 120 mercados, 31 países e 23 moedas diferentes, fazendo valer os até 10 dólares de custódia mensais. Calcule o quanto economizará com IR, se for mais, já valeria a pena teoricamente. Abcs

Este comentário foi removido pelo autor.

Olá AA40. Obrigado pelo compilado das ótimas informações.

Os residentes dos EUA são tributados ao auferirem dividendos na medida de sua renda global certo? Você tem ideia a porcentagem que o cidadão americano com renda média paga a título de dividendos?

Se o não residente dos EUA é tributado com 30%, e considerando talvez que um cidadão residente com renda média seja tributado próximo disso, vejo algo vantajoso. Lá o poder da precificação é relativamente mais eficiente, sendo que a composição dos preços já levariam em consideração a taxação dos 30% de dividendos, haja vista que na hipótese todos seriam taxados em uma porcentagem não muito distante.

A questão é, se os residentes serem tributados muito abaixo dos 30%, faria com que a precificação do ativo não fosse bem refletida para os não residentes. Se há uma equivalência de tributação dos dividendos para ambos (residentes e não residentes), refletiria no preço justo aos não residentes, diminuindo essa preocupação dos 30% aos não residentes não acha?

Então Anon, impostos nos EUA, vamos lá pq eu caio nesta categoria de residente por enquanto e a coisa não é nada simples. Os dividendos para residentes fiscais são taxados dependendo do tipo: Qualified or non-qualified dividends (veja qual sua empresa paga mas tbm depende de quanto tempo vc possui ele). Precisaria de umas 10 páginas para explicar todos os detalhes ai mas google te explica.

Para qualified dividendos: A tax rate sobre qualified dividends pode ser 0%, 15% or 20%, dependendo de sua renda e tipo de declaração usada (solteiro, conjunta, etc).

Já a tax rate sobre nonqualified dividends é o mesmo que é descontado do seu contracheque e depende de quanto vc ganha por ano. Pode variar de 10% para quem ganha até $20k/ano solteiro até 37% para quem ganha mais de 612k (casado ou 510 solteiro)

Então diria que a grande maioria vai pagar de 10 a 20% de IR sobre dividendos e tbm ganhos de capital se for residente fiscal nos EUA.

Ler mais:

https://www.nerdwallet.com/blog/taxes/dividend-tax-rate/

https://www.nerdwallet.com/blog/taxes/federal-income-tax-brackets/

Não entendi um coisa, se vc tem uma conta na Interactive Brokers e compra ETF islandês mas que investem em SP500 por exemplo, a corretora continua sendo americana e o patrimônio continua em solo americano… como isso evitaria cair no imposto de 40% sobre herança?

Outro ponto é se tal ETF irlandês mesmo não distribuindo dividendos estaria pagando "internamento" os 30% de imposto sobre dividendos do mesmo jeito que acontece com o IVVB11.

365, este primeiro foi um ponto levantado e discutido muito no fórum blogeheads, porém chegou-se a conclusão que o que conta é o domicílio do issuer e não onde ele investe. Pela lógica então o IVVB11 que compra S&P500 tbm ficaria sujeito ao estate tax, o que não é o caso, da mesma forma acontece como os ETFs irlandeses.

Não residentes irlandeses tem mais vantagens de investir lá do que os residentes. Veja este parecer da Delloite, respeitada firma de accounting/auditoria:

https://www2.deloitte.com/ie/en/pages/financial-services/articles/taxation-of-irish-etfs.html

Seu ultimo ponto portanto, um residente irlandês sim teria taxação interna, mas como não residente isto não se aplica. "Non-Irish resident investors do not suffer any Irish tax on the occurrence of a chargeable event provided that relevant non-resident declarations have been provided to the fund".

Pode ser complicado compilar e saber de todas as nuâncias da lei, tlvz por isso o pessoal ta fechando o olho para os 40% de Estate tax e investindo mesmo assim diretamente nos EUA, afinal, morreu não é problema seu mais e 60% que fica pros familiares é muito melhor que nada…cada um pensa de uma forma.

Enfim, nunca é demais dizer ao pessoal: Consulte um advogado e um contador. Somos apenas um blog na internet sem responsabilidade pelas suas decisões.

Excelente explicação! Pra mim é absolutamente inviável cogitar deixar 40% do patrimônio em impostos para o governo americano. Vou analisar com calma mas já estou abrindo hoje mesmo uma conta na IB e me verei obrigado a vender meus ETFs que hoje estão nos fundos da Vangard para recomprar ETFs irlandeses. Esse assunto já vinha me preocupando faz um tempo e agora ao ver a morte repentina do meu sogro a realidade bateu a minha porta.

Obrigado.

AA40, parábens pelo texto e pelo trabalho! Muito elucidativo! Você saberia dizer se a Charles Schawb dá acesso aos ETFs da Irlanda? Muito obrigado!

Obrigado Paladino. Até onde eu sei com sua conta Schwab americana não, mas você poderia transformar sua conta em uma Schwab One® international brokerage account ouj Global account e ai sim ter acesso, mas a comissão é salgada, 9 libras por transação.

https://www.schwab.com/global-trading

Acho que a IB fica mais barata neste caso, mesmo com os 10 dolares mensais. Abcs

AA40, não entendi o lance da conta conjunta. Como, nesse caso, seria ilegal vender as ações e não pagar o Imposto sobre herança se a conta é conjunta e o cônjuge sobrevivente é titular tbm?

Estou estudando sobre o tema, e esse imposto sobre herança simplesmente retira toda a vantagem sobre o IVVB11, em termos de praticidade x retorno. AINDA RESTA O RISCO PAÍS, eu concordo, pois neste caso não se está efetivamente investindo fora do Brasil.

De toda sorte, primando pela simplicidade e mesmo pelo lado fiscal (o imposto sobre herança – ITCMD, no brasil), é muito mais barato se comparado a esta alíquota dos EUA.

TumTum, quem diz isso é o IRS, a receita americana. Se um dos titulares falece e o valor investido ultrapassar os $60,000 é obrigado a recolher o “estate tax”, imposto sobre herança usando o form 706-NA. Não fazer isso é ilegal e as consequências geralmente são conhecidas ao chegar em um aeroporto americano e ser retido nas famosas salinhas brancas.

Quanto ao seu estudo, seria muito legal ler isto em um post se quiser fazer envia ai que divulgamos, mas deve ser isto mesmo. Muitos optam pelo IVVB11 e também BDRs mais recentemente com a melhoria da liquidez e market makers. Abcs

No Brasil tbm é ilegal movimentar conta conjunta após o falecimento de um dos titulares. A conta é conjunta mas o valor existente não é todo seu. Só a metade. A outra metade tem que ir para o inventario e paga o imposto IBTI. Hehe pode parar na mão da sua sogra.

Humm. Interessante. Obrigado pela informação Will.

Errei o nome do imposto, o correto é imposto causa mortis. Mais ou menos 3%. Abs

pelo menos não é 30-40% né Will. Menos mal ! Abcs

Para quem está pensando em investir nos EUA, eu recomendaria cautela:

1) o cambio está uma merda. Se vc investiu há dois anos, parabéns. Se não, espera baixar

2) Por conta de varios fatores, em especial o enorme deficit fiscal dos EUA, o dolar está sendo cada vez mais questionado como moeda de referencia.

3) Me parece inevitável um aumento de impostos sobre renda nos EUA, em especial em cima dos nao-residentes para ajudar o deficit cavalar criador com essa crise em 2020, sendo que os EUA nem tinha se recuperado da crise de 2008.

4) Existe muito incerteza por conta da guerra comercial com a China.

Tudo isto é verdade FF e já foi verdade no passado e nem por isso os EUA deixaram de ser o melhor lugar para investir seu dinheiro. Mas resultados passados não é garantia de resultados futuros, agora me parece que se EUA estão assim, o que sobrará para o Brasil? Abcs

Eu acho que dessa vez o estrago vai ser maior e vc já vê alguma literatura sobre isso. E, como a historia mostra, todo imperio tem sua hora de decadencia.

Estou começando a ler "The Dolar crisis" do Richard Duncan que foi escrito antes dessa crise atual (ou seja, nao é algo oportunista)

O Brasil já tinha seus problemas mas talvez essa crise seja uma oportunidade interessante. Infelizmente nos falta pessoas competentes para tirar vantagem disso

Muito bom a explanação sobre esse lance dos 30%! No Brasil, 1/3 da minha carteira de Renda Variável está indexada ao IVVB11 (S&P500), mas eu estava procurando formas de investir diretamente no Tio Sam, via ETFs mesmo (pois não tenho competência nenhuma pra selecionar diretamente ativos lá), porém essa retenção de 30% abriu minha mente. Vou estudar melhor essa possibilidade de investir via ETFs irlandeses.

Invisto pela avenue nos eua, tenho conta conjunta, caso um dos dependentes da conta venha falecer tenho que pagar imposto causa mortis em % dele?

Se você e a outra pessoa forem não residentes fiscais americanos, a resposta é sim, 40% sobre o excedente de 60 mil dólares. A conta conjunta jtwros pode livrar do processo de probate e custos disso com advogado e contador, não do pgto do imposto de estate. Abcs

Alguém sabe informar como é o processo sucessório na Irlanda, no caso de investimento nos ETF de lá, caso o titular da conta venha a falecer? Como funciona o inventário e possíveis impostos?

De acordo com os Bogleheads, não há.

No Irish (capital gains or dividend) tax withholding for Ireland domiciled ETFs. … Additionally, Ireland does not levy any inheritance, estate, or capital transfer taxes on Ireland domiciled funds held by non-residents of Ireland. Ireland domiciled ETFs are therefore completely 'tax transparent' to investors.

Fonte:

https://www.bogleheads.org/wiki/Nonresident_alien_with_no_US_tax_treaty_%26_Irish_ETFs#:~:text=of%20rules%20applies.-,No%20Irish%20(capital%20gains%20or%20dividend)%20tax,withholding%20for%20Ireland%20domiciled%20ETFs&text=Additionally%2C%20Ireland%20does%20not%20levy,%27tax%20transparent%27%20to%20investors.

Para contornar o problema de sucessão lembrar que o imposto de sucessão não incide em fundos offshore (destinado exclusivamente a investidores estrangeiros) e Bonds (títulos de renda fixa).Tenho feito estes tipos de investimentos (principalmente Bonds de grandes empresas) e no caso de ações me limito a US$60.0000,00.Tenho conta num grande banco americano.Sou brasileiro e residente no Brasil.

Pois é bem lembrado, uma forma de evitar este imposto é criar um Trust ou uma offshore. Nada de ilegal, apenas tem tratamento tributário diferenciado. Abcs

O imposto de herança nos EUA é o meu grande limitador. Não comecei por causa dele. Fico imaginando minha esposa tendo que contratar adv para pagar o imposto por lá….. inviável…..Mas pelo que entendi, se tiver conta conjunta e limitar o valor investido em 60.000 dólares, me parece que resolve. Se eu morrer, ela está apta a movimentar a conta, comunica meu falecimento à corretora e fica isenta do imposto. Estou correto?????

Sim, abaixo de 60 mil dolares você ou ela não serão taxados. Pelo que entendemos terá apenas que preencher e enviar o 706-NA e os cálculos lá já o isentarão do imposto até os 60k e o conjuge poderá movimentar sem problemas.

Excelente texto AA40.

Apenas lembrando, e tal vez queira colocar no texto, que aqui no Brasil poderia sim compensar essa retençao americana de 30% sobre dividendos. A tributaçao brasileira sobre dividendos americanos nao eh isenta, precisar de declarar la no carne leao. Na pratica acaba pagando a diferença entre as aliquotas dos dois paises Entao a aliquota americana seria parcialmente compensada na declaraçao brasileira. Resultado: the opportunity cost of U.S.-domiciled dividend-paying stocks aqui poderia ser bem menos que o 30% no texto.

Bem lembrado anon, porém isto apenas se você tiver renda no Brasil para compensar. No caso de um Fire que não tem rendimentos no Brasil não haveria como compensar pois a legislação é clara que não há retorno do imposto pago apenas seria passível de compensação do valor devido.

Concordo plenamente AA40, tem certos limites a esta compensaçao aqui – especialmente se voce nao tem rendimentos no Brasil.

Porem, no caso especifico de dividendos de açoes americanas individuais que voce possuam diretamente na sua carteira, isso sim representaria rendimentos brasileiros a ser declarados no carne leao, mesmo se aqueles dividendos sao reinvestidos, onde voce poderia registrar tambem os tributos americanos pagos que seriam parcialmente compensados e calculados pelo programa.

Porem eu entendo que no caso de dividendos pagos atraves de mutual funds e ETFs americanos nao precisam de ser declarados aqui no Brasil mensalmente se nao existe distribuiçao de tais dividendos fora do fundo – o caso de reinvestimento de dividendos dentro do proprio fundo. Seriam eventualmente tributados no Brasil no calculo de ganho de capital mensal maior que R$ 35.000. Voce concorda com este entendimento?

Anon, creio que quis dizer "o caso especifico de dividendos de açoes BRASILEIRAS individuais que voce possuam", certo? Ai sim, está correto.

QUanto a ações e ETFs americanos, todos que conheço distribuem dividendos pois são obrigados por lei. Qualquer distribuição lá, mesmo que reinvestido (DRIP) é considerado um tax event, ou evento taxado e precisa ser declarado como renda. Se tiver um W-8BEN eles já recolhem os 30% na fonte lá e ai vc declara no carnê leão. Se nào tiver um W-8BEN lá não será recolhido os 30% e você obrigatoriamente precisa declarar imposto de renda ao Tio San e pagar imposto lá até 15 de abril como qualquer americano faz.

OS 35k no Brasil, pelo que sei e o que o BPM apurou, só se refere a ganho de capital, não entra nesta cota os dividendos. Abcs

AA40, nao parece, porem estamos na mesma linha aqui. Concordo com tudo que voce escreveu.

Nao ficou claro, mas eu estou me referindo no caso especifico de alguem com domicilio fiscal *brasileiro* com açoes americanas e fundos/ETFs americanos de açoes americanas com corretora americana.

Como reportar os dividendos americanos de açoes individuais americanas na declaraçao brasileira? No proprio carne leao, como voce bem indicou na sua resposta acima – tanto os rendimentos quanto a compensaçao pelos tributos americanos retidos.

Entao segue uma sugestao para aprimorar ainda mais seu texto excelente: fazer mençao explicita que residentes brasileiros precisam sim declarar os dividendos pagos das emissoras americanas das açoes individuais, porem poderiam compensar o tributo americano retido no carne leao brasileiro. O efeito liquido evita a dupla tributaçao e faz a cobrança americana um pouco menos dolorosa no bolso global de tal investidor com domicilio fiscal brasileiro.

Isso tudo me levou a lembrar do tratamento *brasileiro* tributario, que entendi anos atras por um especialista tributario aqui, de dividendos pagos e reinvestidos em fundos americanos de açoes. Minha duvida foi se voce tem o mesmo entendimento? Acredito que sim, porque o contrario nao foi mencionado no seu texto.

Meu entendimento eh que nao eh necessario declarar tais dividendos pagos e reinvestidos dentro do fundo americano mensalmente para o fisco brasileiro no carne leao.

Vamos mais ao fundo ainda: na propria lista de bens na declaraçao, voce ja declarou o valor de tal fundo no custo de aquisiçao e tal valor nao eh atualizado. Ate mudanças anuais na taxa de cambio nao sao atualizadas na declaraçao na manutençao do fundo – apenas em casos de distribuiçoes e novas contribuiçoes.

Entao eh meu entendimento que os rendimentos americanos com dividendos, junto com ganhos americanos de capital, na declaraçao brasileira, para residentes brasileiros, serao apenas apurados na eventual venda (parcial e total), quando o valor mensal ultrapasse 35 mil.

Isso eh meu entendimento, e eu estava curioso se isso tambem seria o seu. Abs

Isso Anonimo, os dividendos que vão para os fundos nós não precisamos declarar porque eles entram em outra regra do fundo. Daí é só vender a cota e declarar o ganho de capital.

Ah Anon, entendi agora, desculpe. Sim você e o BPM estão certos, os dividendos que as empresas pagam para "dentro" dos fundos não precisam ser declarados não. Só os que os fundos/ETFs pagam para você diretamente. Certo, estamos alinhados. Abcs

AA40, muito boa compilação das informações. Nem consegui ler todos os comentários ainda. Uma coisa que não vi ainda se comentaram aqui, é que no Brasil você vai ter que fazer inventário de qualquer jeito. Posso estar errado mas vai constar na declaração de imposto de renda que você tem bens no exterior e pela nossa legislação, esses bens entrarão em partilha.

Vixi, será que sobra algo no final? Malditos governos viu, servem para nada além de pegar o pouco que você consegue acumular. É revoltante!

BPM, como estrangeiro com domicilio fiscal brasileiro, eu sigo isso de perto. Uma herança recebida do exterior eh tratado pela RF como qualquer outra herança (precisa ser declarado pelo beneficiario e fica com isençao tributaria). Pela constituiçao os fiscos estaduais poderiam cobrar ITD de tais heranças – cujas ativas constam de fato em inventarios no exterior, e nao no Brasil – porem isso nunca foi regulamentado. Mesmo assim, alguns fiscos estaduais agressivos cobram ITD, gerando muitos processos, e estamos aguardando uma deliberaçao definitiva pelo STF. No caso remoto de os estados prevalecerem, uma questao importante seria se o pagamento do estate tax americano ou ITD de outros paises poderiam compensar um eventual ITD estadual brasileiro.

Sim, eu vi em algum lugar falando sobre isso, que havia uma pessoa na justiça sobre cobrança de imposto no Brasil sobre herança no exterior. Também tenho uma conhecida que está passando por esse problema. A avó morreu e ela tem direito à herança junto com os tios. Acontece que os tios venderam ativos e regataram dinheiro e agora tá tudo na justiça porque não pode fazer isso. Ainda não sei o desfecho da história e acho que vai longe.

Resumindo, infelizmente é bom ter um excelente advogado para esses casos.

Ô AA40 tira umas dúvidas minhas:

Os cidadãos norte-americanos também pagam algum % de IR sobre os dividendos distribuídos de um ETF (menos que 30% óbvio) ou a taxação apenas se aplica a residentes externos?

Outro ponto: caso eu seja residente fiscal em país da União Europeia com acordo de bitributação com o Tio Sam (que eu saiba a UE toda tem) eu consigo eliminar ou reduzir esse imposto mesmo investindo diretamente via corretoras americanas tipo Avenue ou Interactives Brokers? Tenho cidadania europeia mas resido no Brasil. Seria uma hipótese futura.

Sim, Chimpanzé, tanto americanos como qualquer residente fiscal paga. Mas depende que tipo de dividendo é, qualified ou ordinary.

-Se for Qualified dividend (se vc possue a o ativo por mais de um ano e ela está na lista qualificada do IRS) ai vc paga 0% se sua renda anual for até 39k, 15% de 39k a 434k e 20% acima de 434k USD anuais isso para solteiro.

-Dividendos ditos Ordinary ou non-qualified (maioria) ai você paga a porcentagem definida na declaração de IR de acordo com o quanto ganho no ano, e isto varia para cada pessoa tax residente.

Acho que a cidadania em sí não altera nada. O que vale é a residencia fiscal. Se vc morar na UE num pais com acordo com os EUA ai sim, vc vai declarar IR aquele país e seu imposto lá será abatido de acordo com o acordo tributário por ventura existente . Este é meu entendimento mas sabe como é estas coisas… Abcs

Muito obrigado pela resposta AA40!

Interessante o escalonamento por renda do Qualified dividend.

Quanto à questão da UE disse apenas se fosse residente fiscal mesmo. Uma hipótese futura, mas bastante remota no momento. Valeu abraço e tenho acompanhado sempre o BLOG e a qualidade dos posts tem sido muito boa!

Este comentário foi removido pelo autor.

AA40, eu de novo, rsrs!

Desculpe abusar de sua boa vontade e conhecimento!

É o seguinte cara: sou extremamente adepto de investing index, por diversos motivos que não convém dissertar aqui, pois vc próprio já faz isso com maestria no seu blog. Apenas 20% da minha carteira de RV no Brasil é stock picking (10 empresas na B3). Claramente a 1a opção tem sido mais rentável.

Mas minha dúvida reside, e aí tem tudo a ver com o tópico deste post, sobre investimento no S&p 500. Atualmente faço isso via IVVB11 no Brasil mesmo. Porém, é de fato um investimento brasileiro e não é dolarizado. Sendo feito totalmente em real, vc consegue vislumbrar alguma "proteção cambial" através dele?

Outro ponto: seria então mais vantajoso em termos tributários (e consequentemente mais rentável) investir no S&p500 pelo IVVB11 mesmo do que direto via corretoras americanas considerando que lá, ao contrário daqui, existe a distribuição de dividendos e consequente taxação de 30% de IR?

Sei que existe a opção de contornar isso via mercado irlandês, abordado no tópico, mas meu inglês é pessimo (lol kkkkk) e tenho medo de fazer cagada nos sites e Home Brockers dessas corretoras.

Em resumo não estou pedindo dicas de investimento, apenas uma opinião, considerando seu grande conhecimento sobre o tema, acerca do apontado acima.

Fala cara, não tem por que se desculpar. Gosto quando o pessoal comenta e pergunta coisas interessantes como vc faz.

Pois é, o IVVB11 gera muitas dúvidas por que não é bem investir no exterior né. No "core" é mas acontece que o cambio está tão volátil que gera mais ganhos e perdas do que o próprio S&P500 puro. Este ETF é tredado em reais, ou seja, vc fica exposto totalmente ao câmbio e isto pode ser ótimo pq as cotas em reais se valorizam se o dolar sobe, mas pode ser péssimo se o dólar cair…por isso muitos usam ele como hedge cambial mais do que para investimento de LP em sí. Mas há quem prefira para evitar todo o transtorno de investir diretamente fora (aprender tudo, fazer remessa, entender as leis de lá, herança, inglês, etc). Se vc pensar que no longo prazo o dolar continuará apreciando frente ao real e as empresas americanas continuarão performando acima da média, ai acredito que dê para encarar de boa. Mas vc não terá dólar na mão quando precisar e se virarmos uma Argentina, isso poderá fazer a diferença.

Dificil opinar pq não é algo puramente decisao de investimento, envolve muitas variáveis macro e micro economicas e pessoais também. Alguem ai pensa diferente? Comente aqui. Abcs

Amigo saberia me dizer se investir em ETFs em Luxemburgo segue a mesma lógica da Irlanda? Muda alguma coisa para nós em questão de IR? Vi uma ETF de Luxemburgo interessante de acumulação, mas não acho nada sobre a tributação ser igual ou diferente da Irlanda.

Boa pergunta Fabrício. Infelizmente não cheguei a ler sobre tax laws de LUX, apenas da Irlanda. Se alguém ai souber, fique a vontade para comentar.

Aqui tem um reddit sobre o tema onde alguém diz que para não residente é como na Irlanda, mas não tenho como afirmar:

https://www.reddit.com/r/BEFire/comments/d37eti/any_additional_taxes_for_an_etf_domiciled_in/

Outro ponto que achei:

Most European ETFs are domiciled in Ireland and Luxembourg, and many have substantial holdings of US equities. A double-taxation treaty between the US and Ireland allows most Irish-domiciled funds to receive dividends from US companies after a 15% deduction for withholding tax. However, many Luxembourg-based funds suffer a higher deduction—30%—from US dividend income because of a less favourable tax treaty between the two countries.

Mesmo acumulando, é provável que haja este desconto no pagamento para o fundo em LUX.

Abcs

AA40 parabéns por mais um excelente post. Minha dúvida é o que vale para o imposto é onde vc tem a residência fiscal certo? Pq virei cidadão europeu tô morando na irlanda, mas ainda não decidi se vou viver aqui por isso sempre passo um tempo no Brasil. trabalho na Irlanda TB e Penso em investir nesses ETFs, será que é possível através de corretora europeia msm? Ou vale a pena mais através de corretora americana? Fazendo o câmbio de euro para USD.

Olá WB, obrigado.

Então, sim, cada país tem suas regras para definir um residente fiscal, a maioria é por tempo em solo durante o ano. No Brasil você precisa fazer a saída definitiva do país junto a RF para não ter que se preocupar em pagar imposto sobre o valor ganho no exterior. Se não tiver feito, precisa continuar declarando IR no Brasil também e declarando valores ganhos no exterior e pagando o devido IR.

Se é residente fiscal na Irlanda ai a coisa complica pq para investidor irlandês residente, estes ETFs e outros investimentos possuem altos impostos, superando 30% muitas vezes, não fazendo sentido vc investir neles se morar na Irlanda.

Veja aqui o guida da Deloitte para quem está se mudando para a Irlanda. Espero que ajude

https://www2.deloitte.com/content/dam/Deloitte/ie/Documents/Tax/ie-tax-ges-moving-to-ireland-tax-guide.pdf

Quanto a corretora, ai acho que tanto faz, já que dá pra investir via IB em EUR e Libras tbm. Abcs

Olá AA40, não conhecia esse site achei muito bacana. Tenho algumas dúvidas:

– Eu li em algum lugar que o estate tax para não residentes incide somente sobre propriedades americanas e as ADR's não são consideradas propriedades americanas então elas seriam isentas, isso confere?

– Se eu morrer mesmo tendo ficado abaixo de US$ 60.000,00 é preciso fazer um inventário nos EUA ou é feito no Brasil mesmo?

– Quando usa a IB para negociar em bolsas de outros países como isso acontece? A IB faz uma remessa para esses países? Aí no caso eu fico sujeita as leis do país onde eu investi e não mais aos EUA? Tipo se eu quiser investir no Japão teria que estudar certinho as leis do Japão?

Obrigado

Kato, bem vindo. Então, não somos advogados, apenas lemos sobre o assunto. Pesquisa e consulte um profissional, mas o que entedemos é:

1-A questão das ADRs sempre era uma questão ambígua e nem o IRS sabia dizer, até que um processo movido por um investidor obrigou eles a tomar uma decisão, que embora valha apenas para aquele caso, é tomada como base para os outros também. Na decisão o IRS considera ADRs como propriedade não US situ, ou seja, não é passível de estate tax. Fonte: https://www.internationallawoffice.com/Newsletters/Offshore-Services/USA/Day-Berry-Howard-LLP-including-Hughes-and-Whitaker/IRS-Confirms-that-American-Depositary-Receipts-are-Non-US-Situs-Property

2-Neste guia do IRS (link abaixo), eles falam que somente é preciso enviar o 706-NA se o valor de mercado dos bens na data da morte forem maiores que 60k USD, porém há algumas excessões com relação a doações e gifs. Fonte: https://www.irs.gov/individuals/international-taxpayers/some-nonresidents-with-us-assets-must-file-estate-tax-returns

3-O BPM pode falar melhor sobre isto, mas pelo que sei das outras corretoras, você pode executar o trade sem ter a moeda na conta e a IB fará uma chamada de margem na sua conta, ou você, ates de executar o trade, faz a compra da FX que precisa e usa o dinheiro convertido para fazer a compra, sem chamada de margem. Fonte: https://www.youtube.com/watch?v=ZiLKFK4kzNQ

Olá aposente aos 40, no meu caso eu já tenho um valor bem acima de 60k USD, e atualmente está tudo no brasil e uma parte investida em IVVB11. Quero ter uma proteção ao meu patrimônio, pois entendo que o real só se desvaloriza em relação ao dólar no longo prazo, mas pagar 40% de imposto no caso de falecimento é muita coisa. Qual seria a melhor alternativa? Me parece que os ETF's na irlanda é a alternativa mais simples, pois abrir uma offshore vai adicionar mais complexidade e burocracia nos investimentos. Outra opção parece ser um seguro de vida, mas dependendo do valor do patrimônio lá fora, um seguro de vida no brasil vai ser pouca coisa. Não parece ter uma solução fácil para isso.

Olá! Tudo bem? Estou em idêntica situação.

A contratação de seguro de vida no Brasil é uma opção a se considerar, mas se acreditamos que a tendência, no longo prazo, é da valorização do Dólar perante o Real, cada vez ficará mais caro pagar o seguro, pois o valor da apólice teria que acompanhar a variação cambial.

Offshore seria outra alternativa, mas não é algo barato. Em minhas pesquisas, US$ 2.500,00 para abrir e US$ 1.500,00 de taxa anual (este valor vai aumentar com o tempo, sendo que poderá ficar bem caro, caso o Dólar se valorize muito perante o Real, já que recebemos o salário em moeda fraca). Para você pagar estas despesas e ainda sobrar algum dinheiro decorrente do lucro das operações nas bolsas estrangeiras, você precisaria ter muito patrimônio investido. Sem contar a questão da confiança. Você vai delegar a um escritório todo o procedimento. Será que você ficará 100% tranquilo quanto a isso? Lembrando que com a PJ, só há um diferimento no pagamento do imposto no Brasil (se dará quando você retirar o dinheiro da PJ para gastar com você no momento de fruição). De igual maneira, se o Dólar se valorizou muito durante os anos perante o Real, a conta para pagar do imposto no Brasil poderá ser bem alta.

Com as BDRs, o dinheiro continua no Brasil, apesar de poder converter o certificado na ação junto à bolsa de valores onde é negociada.

Então, sobram os ETFS irlandeses. Você fica livre do imposto sobre herança dos EUA. A grande maioria dos investidores procura os de acumulação para também não pagar o imposto de 30% dos EUA sobre os dividendos dos ativos lá sediados.

Nos de distribuição, você pagaria mais imposto do que com uma BDR, mas, pelo menos, o patrimônio está fora do Brasil, dando maior segurança. Não é um instrumento perfeito, mas é o que tem para hoje. Você ficaria isento de pagar imposto no Brasil, caso as vendas, por mês, fiquem abaixo dos R$ 35.000,00, dando a possibilidade de você usar os valores via cartão de débito/crédito internacional, não precisando, algum dia, repatriar os valores.

Vou adotar os irlandeses, fazendo uma mescla entre os de distribuição e de acumulação.

Querendo conversar a respeito, meu e-mail é [email protected]

Sucesso.

Abraço.

Fala Anon, subscrevo ao que o Mente falou acima. Hoje ou você fica no Brasil via IVVB11 e BDRs que não é ruim mas fica exposto ao câmbio, ou manda pra Irlanda. A maioria está optando por Irlanda ou direto nos EUA mesmo e fazendo vista grossa aos 40% no caso de morte, afinal, morreu o problema não é mais seu. Cabe a você decidir. Abcs AA40

Thanks for sharing This wonderful post!

Olá! Antes da dúvida, quero agradecer por compartilhar o seu conhecimento gratuitamente para nós!

Vamos a dúvida! Fazendo uma pesquisa sobre os impostos e taxas a serem pagas ao investir na Irlanda, encontrei o seguinte site:

https://anirishinvestorsguide.wordpress.com/2018/10/27/taxation-of-etfs-in-ireland/

Meu inglês não é muito bom (ainda q tenha a ferramenta do Tradutor google), gostaria de saber se as taxas colocadas nas tabelas e explicações deste site tbm serve para nós ou se é somente para o irlandês?

Exemplo: ele cita que a cada 8 anos há de se pagar 41% de imposto sobre toda a renda acumulada neste período. E se entendi bem, tbm paga 41% sobre o ganho de capital na retirada do dinheiro. Poderia esclarecer melhor para mim?

Pois se isto for verdade, 41% sobre toda a renda acumulada em 8 anos pode ser maior q pagar periodicamente 30% nos USA, não?

Obrigado!

Olá Anon, este blog é de um investidor irlandês (se vc clicar em home no blog dele poderá ler isto). Para o residente lá a coisa é bem complicada, os impostos e taxas são altíssimas assim como para a maioria dos residentes europeus, que preferem investir nos EUA pelas vantagens em relação a Europa. Mas para o não residente europeu/irlandês, não existe nada disso, o imposto é cobrado e devido no país de residência fiscal do investidor, assim como nos EUA com relação ao GCAP. Dividendos são sempre tributados, mas como vc investiria em ETFs acumuladores, não existiria tributação sobre os mesmos.

Recomendo o blog bogleheads sobre o assunto, os caras realmente fizeram a lição de casa

https://www.bogleheads.org/wiki/Nonresident_alien_investors_and_Ireland_domiciled_ETFs

ABcs AA40

Muito obrigado pelo esclarecimento, AA40!

Abraço

Revisitando o post lembrei de uma coisa que as vezes não é dita também: a sistemática de compensação de prejuízo não existe nos EUA.

Então, se por um lado, vc é isento em vendas até 35k, por outro lado,se vc investe diretamente pelos EUA, não pode compensar prejuízo.

E saber trabalhar com prejuízo fiscal e diferimento tributário é algo que poucas pessoas dão valor e pode fazer uma enorme diferença. Afinal, quem não tem pelo menos 1 ação no vermelho aí pra poder eventualmente vender, gerar o prejuízo fiscal e abater numa venda com lucro, e posteriormente recomprá-la?

Esse tipo de estratégia (foi só um exemplo, por favor) ajuda muito no diferimento do tributo.

Quem gosta de fazer operações com opções também é muito bom ter o crédito fiscal.

Mas enfim, prós e contras.

Em junho de 2020, quando comentei pela primeira vez, não tinham ainda liberado as BDRs na proporção de hoje. Com mais esse movimento, cada vez mais me convenço de não aportar mais no exterior diretamente e direcionar tudo para cá, inclusive os investimentos no exterior (através de etf/bdr).

Além de facilitar a sucessão, penso em evitar eventuais problemas jurídicos lá fora que teoricamente possam surgir.

Abs

Pra mim a maior vantagem de investir no exterior é o dolar e poder ter mais R$35k de isenção além dos R$20k do Brasil

Acho que veremos o dólar na casa dos 3,50 a 4 reais novamente em 2021 ou 2022 com Biden gastando e imprimindo até o último papel por lá. Vou começar a trazer de volta parte de meus dólares agora pelo menos até a próxima eleição por lá.

Seria interessante ter um ETF no Brasil que replica/compra ETFs islandeses… nesse caso, algarismos os 15% sobre a venda. Daí reduziriamos os 30% de IR sobre dividendos. Melhor que isso só se tivesse isenção de 20k pra ETF brasileiro:)

Seria tão bom isenção de 20k sobre ETF brasileiro. Ainda mais se esse ETF replicasse um ETF irlandês:)

lendo a matéria e os comentários, fica a dúvida… e seria necessário tanto para valer a pena, me parece ao menos….

Há um equivoco no post, excelente à propósito.

No local "Mas 30% de IR faz muita diferença?", na verdade é 15%.

Os dividendos distribuídos para os ETFs domiciliados na Irlanda sofrem 15% de retenção na fonte devido ao acordo entre EUA -> Irlanda.

Apesar do imposto estar "escondido", visto que o ETF é de acumulação, ela existe.

Abraços..

Correto mas quiz dizer que nos EUA é 30% e a sessão "Mas 30% de IR faz muita diferença?" é baseado em quem investe nos EUA.

Mas ajustei a sessão 2.1 para deixar isto mais claro. Obrigado pelo feedback.

Abcs AA40

Pessoal, pra efeitos de IMPOSTO SOBRE HERANÇA, vale o país da CORRETORA ou o país da EMPRESA/ETF que você comprou?

Se vale o país da corretora, não bastaria abrir conta na filial da InteractiveBrokers na Irlanda? Link: https://www.interactivebrokers.ie/

O que conta é o domicílio do ETF e não da corretora Anon.

Alguém saberia me dizer se a estratégia abaixo evitaria pagar imposto sobre herança?

– Abrir conta na InteractiveBrokers da Irlanda: https://www.interactivebrokers.ie/en/

– Investir em ações de empresas canadenses, listadas na bolsa do Canadá (estou de olho em mineradoras de urânio)

O que conta é o domicílio fiscal do ativo em que investe. Se o ativo estiver sediado nos EUA ai tem o imposto sob herança, se não, não. ETFs sediados na Irlanda e Canadá não; ETFs e empresas sediadas nos EUA (VTI, IVV, ITOT, VNQ, TSLA, AAPL, MSFT etc) sim são sujeitos.

Boa AA40

Toda forma de investir é valida, o importante é o investidor entender os eu perfil e o que adequa melhor a ele.

Bom artigo!

Ola AA40

Acho que o investidor precisa de entender como é seu perfil e procurar achar o que se encaixa melhor pra ele.

Tem gente que vai ficar melhor no Trade, no ETF, na RF ou mesmo nos Dividendos como eu

Não tem formula magia pra chegar na IF, o importante é você buscar algo que lhe deixe confortável e estimulavel porque a única coisas em comum entre todas elas é:

vai demorar um pouco kkkkkk

como o Warren Buffett diz: chegar na IF é como ver a grama crescer.

Fala AA, comentando em post antigo pq é um assunto que eu tô pesquisando e achei aqui no seu blog.

Procurei sobre isso em todo lugar e não achei. Vamos lá.

A gente tem uma suposta vantagem de 15% nos dividendos irlandeses.

Mas como fica a tributação quando a empresa quando a empresa paga os dividendos para o etf? O etf tem isenção de imposto ao receber dividendos da empresa?

Pq se não tiver, tem que incluir essa conta pq haveria uma dupla tributação.

Obrigado