Rentabilidade do Tesouro IPCA em diferentes cenários de inflação: 3%, 5%, 10% e 100%

Mais uma vez com a brilhante análise do nosso parceiro João Duarte, do blog DINHEIRO, INVESTIMENTO E LAZER vamos hoje responder e atualizar os números para uma dúvida muito frequente dos leitores:

Poderia por favor atualizar a rentabilidade real (liquida de imposto de renda e de inflação) dos diferentes títulos do Tesouro IPCA em diferentes cenários de inflação (3%, 5%, 10%, 100%). Obrigada.

Ana

Então João, parece que nossa leitora está percebendo aquele velho problema. O imposto de renda incide sobre todo o rendimento dos títulos do Tesouro IPCA+ (parte pré-fixada e pós fixada da rentabilidade também) e, portanto, quanto maior a inflação, mais é perdido em imposto de renda. Mas será que mesmo para um cenário de IR de 100%, estaremos perdendo Dinheiro? E um cenário deste faz algum sentido? O que você nos diz João?

Como é a formula do cálculo do Tesouro IPCA+?

Olá AA40, obrigado pelo convite. Ao contrário do que as pessoas pensam, a fórmula de cálculo para a rentabilidade bruta do tesouro IPCA não é IPCA + Taxa e sim (1+IPCA) x (1+Taxa), isso dá uma almofada de conforto maior para quando o IPCA é mais elevado, já que essa fórmula tem uma rentabilidade bruta ligeiramente mais do que a anterior.

Exemplo:

- Inflação (IPCA) de 5,89%

- Taxa: 5,44%

- Rentabilidade Bruta:

- (Errado): 5,89% + 5,44% = 11,33%

- (Correto): (((1,0589 x 1,0544) -1) x 100) = ((1,1165) -1)) x100) = 11,65%

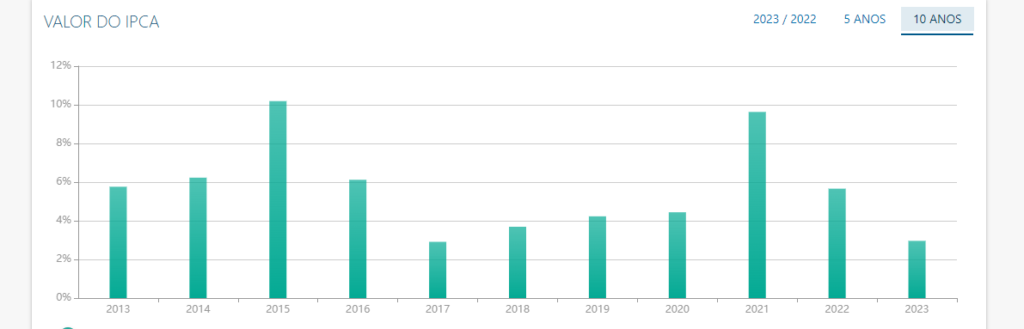

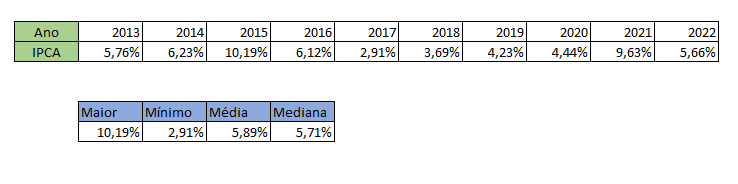

Qual a média e mediana da inflação dos últimos 10 anos?

Usando o site Status Invest é possível retirar os últimos 10 anos do IPCA:

Através desses dados temos uma tabela do IPCA:

Como vimos, nos últimos 10 anos de (2013 a 2022) o maior valor do IPCA no ano foi de 10,19% (2015) o menor valor do IPCA foi de 2017 (2,91%) a sua média dos últimos 10 anos foi de 5,89% e a mediana dos últimos 10 anos foi de 5,71%, média e mediana ficaram próximas.

Cenário de 100% de IPCA ao ano faz sentido?

Em primeiro lugar o site do Tesouro pede para colocar qual vai ser a inflação para o período.

Por exemplo, quando escolhemos um tesouro IPCA 2045 ele nos pede para colocar a taxa IPCA do período de 2023 até 2045. Imaginem o que seria uma taxa composta de equivalente a 100% de IPCA ao ano durante 22 anos.

Para mim, esse cenário não faz sentido, uma vez que mesmo com a crise de 2015 o máximo de inflação (IPCA) foi de 10,19% em 2015, mas a sua média e mediana ficaram em 5,89% e 5,71% respectivamente e o seu valor mínimo ficou em 2,89%.

Então poderíamos traçar um cenário normal de 5,89% ou 5,71% (média e mediana foram próximas então não faz muita diferente usar uma ou outra) e um cenário de alta inflação de 10% (para o período todo e já estou sendo conservador, já que esse valor foi apenas para um ano e não para os vários anos do título).

Quais os riscos desse cenário 100% IPCA?

Até do ponto de vista da rentabilidade, estaríamos protegidos um pouco, pois mesmo tendo imposto de renda, como a fórmula da renda bruta é (1+IPCA) x (1+Taxa) isso protege.

Com uma inflação (IPCA) 100% ao ano durante 22 anos (para Tesouro IPCA 2045), seria um sinal de que o Brasil virou uma Venezuela, que sim o risco do “calote” é gigante que provável você não iria receber o seu dinheiro de volta. Pois nenhum país consegue suportar 100% de inflação (IPCA) durante 22 anos.

Se acredita que existe uma chance boa de ter 100% ao ano de inflação (IPCA) para os próximos anos, seu dinheiro não deveria estar aqui em ativos brasileiros, deveria estar em ativos internacionais, quer seja em renda fixa internacional ou por exemplo em Treasuries, ETF do S&P500 (VOO ou VTI) ou ETF da bolsa Mundial como o VT.

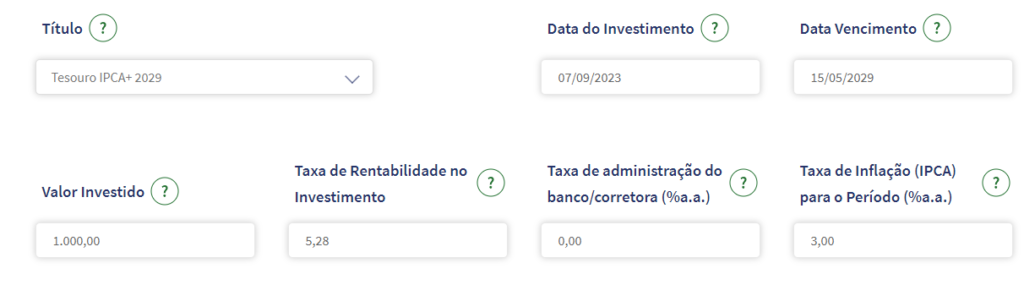

Taxas do Tesouro IPCA

No dia que estou fazendo esse artigo 07/09/2023, o Tesouro IPCA tem as seguintes taxas:

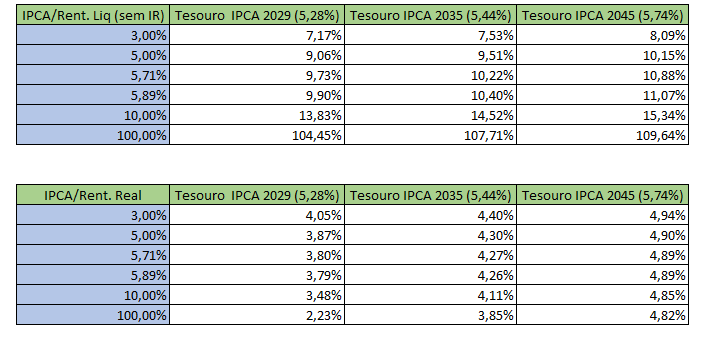

Rentabilidade Real do Tesouro IPCA nos diferentes cenários de inflação (3%, 5%, 5,71%,5,89%,10%,100%)

Calculei com os Tesouro IPCA 2029, Tesouro IPCA 2035, Tesouro IPCA 2045, utilizei estes que não pagam juros semestrais, para vermos ainda melhor o quanto o IPCA afeta na rentabilidade real, com os IPCA de 5%, 5,71% (mediana), 5,89% (media), 10%, 100%.

Utilizando a calculadora do Site do Tesouro Direto (https://www.tesourodireto.com.br/titulos/calculadora.htm) foi possível fazer essa tabela:

Para calcular a rentabilidade real, também não usamos a formula Rentabilidade Liquida – IPCA, mas sim a formula correta que é (1+Rent. Liquida) / (1+IPCA)-1

Exemplo:

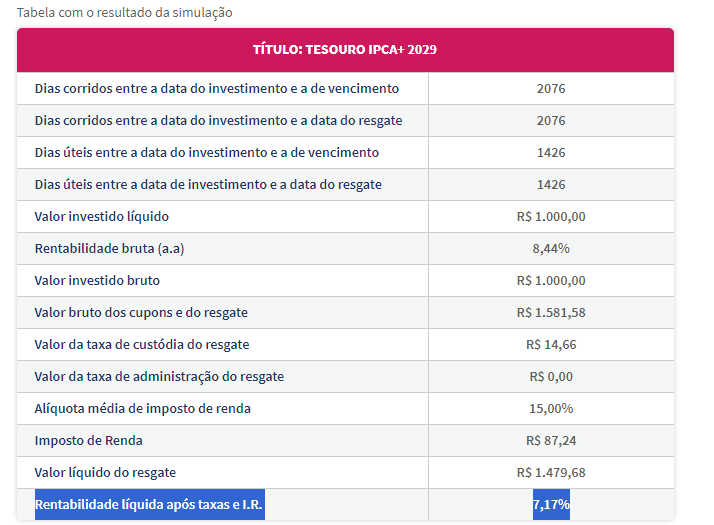

- Rentabilidade Liquida: 7,17%

- IPCA: 3,00%

- (Errado): 7,17% - 3,00% = 4,17%

- (Correto): (((1,0717 / 1,03) -1) x 100) = ((1,0405) -1)) x100) = 4,05%

Conclusões

Quando menor for o IPCA maior vai ser a rentabilidade real (que é a rentabilidade descontada do IR e da inflação), já que imposto de renda índice a rentabilidade bruta que junta IPCA e Taxa. Isto é fato.

Usando a fórmula correta rentabilidade bruta (1+IPCA) x (1+Taxa) mesmo com IPCA de 100%, o Tesouro IPCA ainda tem uma rentabilidade real (descontada do IR e da inflação) positiva.

Sendo assim, podemos tirar a conclusão que o tesouro IPCA protege quando levado até ao vencimento, mesmo com o IPCA alto.

Um cenário médio seria com um IPCA de 5,71% ou 5,89% para o período que é a mediana e média dos últimos 10 anos.

Um cenário de 3% do IPCA para todo o período seria otimista demais e um cenário de 10% de IPCA para todo o período do título também tende a ser pessimista, já que a inflação IPCA funciona em ciclos.

Se acredita que a inflação vai ter durante o período do investimento uma inflação (IPCA) equivalente de 100% ao ano, então deverá ter o seu dinheiro em ativos no exterior, pois o risco de calote do Tesouro é muito grande em cenário de inflação (IPCA) de 100% durante esse período longo. João Duarte

Excelente análise mais uma vez João. Concordo com você que um IPCA de 100% é puramente teórico e se tivermos uma média de IPCA neste nível é por que a coisa realmente foi para o brejo!

E vocês caros leitores, o que acham? Comentem abaixo e lá no blog do João também!

Resposta as perguntas do Anon de 17 e 18 de setembro

Dúvidas dos leitores

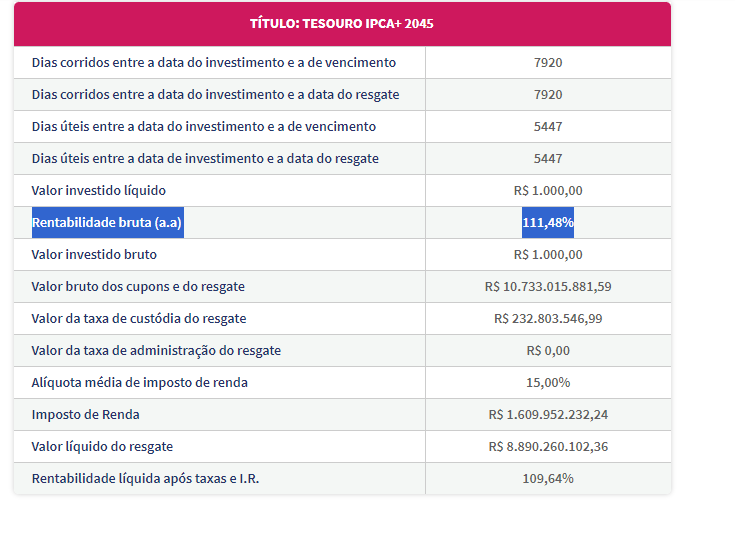

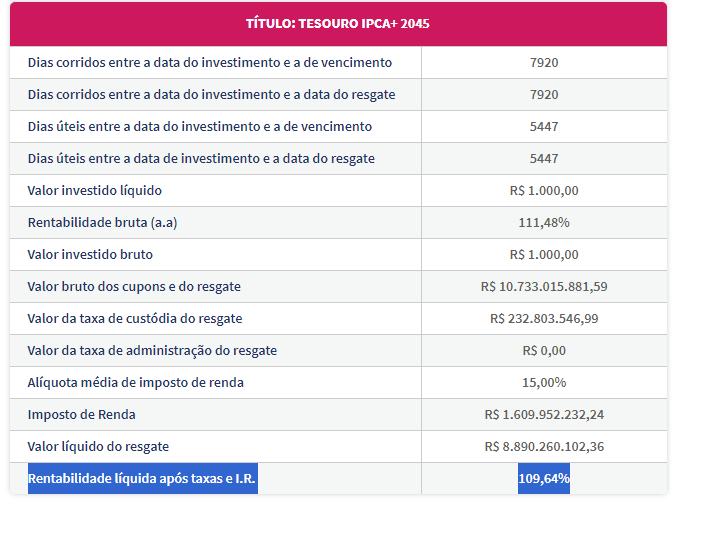

--Não há clareza em como incide o IR para o cálculo da rentabilidade líquida! Usei a fórmula exposta de rentabilidade bruta no cenário IPCA 100% e taxa de 5,74 do tesouro direto e encontrei rentabilidade bruta de ((1+1)x(1+0,0574) -1) = 111,48%, como isto virou 109% na tabela exposta? E estas formulas são citadas no site do tesouro? Se puder esclarecer, agradeço!

--Os valores fa tabela de rentabilidade bruta não batem com a fórmula descrita!! No IPCA 100% teríamos 111,48% , e não os 109% expostos, e, como incide o IR ? Para ter a rentabilidade real a fórmula exposta requer a rentabilidade líquida, e não há explicação de como está e calculada, como incide o IR de 15%? Estas fórmulas expostas foram obtidas no site do tesouro?

--Mesma dúvida do anônimo acima, que não é de agora que ela me ocorre e nunca consegui solucionar. A calculadora do site do Tesouro Direto não é transparente sobre como é realizado o desconto do IR para obter o rendimento real. Nas tabelas acima, incidindo 15% de IR (vamos assumir a menor faixa) sobre o rendimento líquido sem IR se obtém rendimento real negativo em todos os casos. Ex: 0.85 x 1.0964 = 0.93194 -> rendimento real de -6.8%. Onde errei ?

Leitores Anônimos

Olá, tudo bem?

No exemplo que você deu de 1.0964, tem que fazer primeiro essas contas, (1,0964 -1) x 100 = 9,64% rendimento bruto

Agora sim que tira os 15% de imposto de renda, fica 9,64 x 0,85 =8,194% rendimento já líquido de imposto de renda.

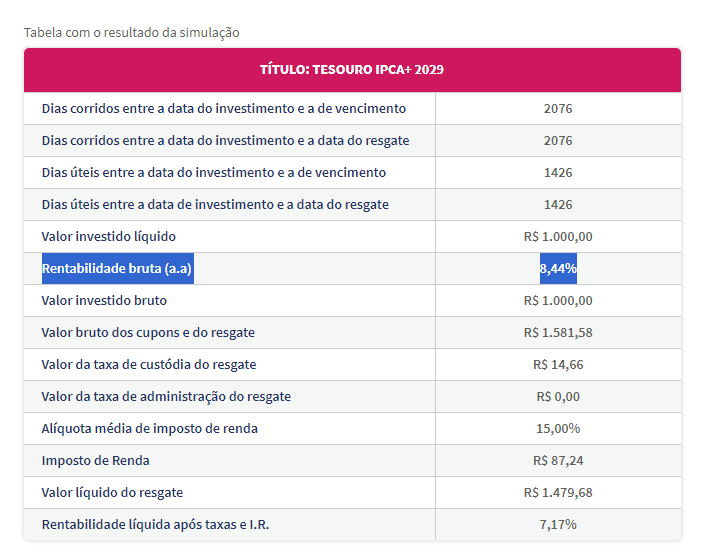

Vamos calcular a mão para o primeiro caso da tabela:

- Tesouro IPCA 2029

- Taxa: 5,28% ao ano

- IPCA: 3% ao ano

- Taxa adm. banco ou corretora: 0,00%

- Rentabilidade bruta (ao ano) = ((1,0528 x 1,03) - 1) x 100 = 8,44% (arredondado com duas casas decimais),

- Rentabilidade líquida após imposto de renda (15%) = 8,44% x (1 - 0,15) = 8,44% x 0,85 = 7,17% (igual ao que esta primeira tabela)

Estas duas a calculadora do Tesouro direto calcula (rentabilidade bruta e rentabilidade líquida após imposto de renda)

A calculadora do tesouro direto, esta igual ao que está feito a mão e igual ao que está na primeira tabela

- Rentabilidade Real (após retirar inflação) = ((1,0717 / 1,03) - 1) x 100 = 4,05%

Igual ao que está na segunda tabela (abaixo)

Abraço.

A 1º Tabela é rentabilidade líquida (após imposto de renda) e a 2ºTabela é a rentabilidade real (após tirar o IPCA).

Essa fórmula para a rentabilidade bruta (1,0574 x 2) -1) x 100 = 111,48% (igual ao que a calculadora do tesouro direito calculou para rentabilidade bruta)

A tabela está rentabilidade líquida (após imposto de renda) que são os tais 109,64% (conforme vem no site do tesouro direto, conforme vem na 1º tabela)

Agora para passar da rentabilidade líquida para a rentabilidade real, retiramos a inflação.

Rentabilidade real = ((2,0964 / 2 ) -1) x 100 = 4,82% (conforme vem na 2º tabela)

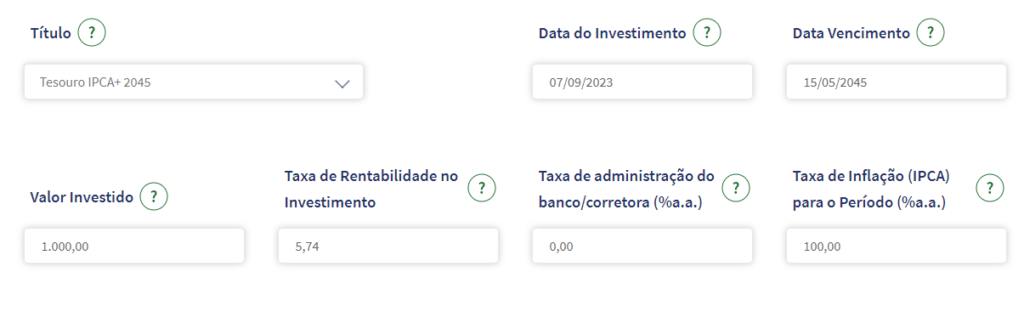

Dados:

- Tesouro IPCA + 2045

- Início: 07/09/2023

- Fim: 15/05/2045

- Valor investido 1000 reais (por exemplo)

- Taxa rentabilidade de investimento: 5,74%

- Taxa adm banco/corretora: 0,00%

- Taxa inflação IPCA para o período ao ano: 100,00%

Abraço!

Obrigado, Dinheiro Investimento e Lazer - João Duarte

Interessante saber que mesmo num cenário absurdo de inflação os rendimentos ainda são positivos!

Não há clareza em como incide o IR para o cálculo da rentabilidade líquida! Usei a fórmula exposta de rentabilidade bruta no cenário IPCA 100% e taxa de 5,74 do tesouro direto e encontrei rentabilidade bruta de ((1+1)x(1+0,0574) -1) = 111,48%, como isto virou 109% na tabela exposta? E estas formulas são citadas no site do tesouro? Se puder esclarecer, agradeço!

Os valores fa tabela de rentabilidade bruta não batem com a fórmula descrita!! No IPCA 100% teríamos 111,48% , e não os 109% expostos, e, como incide o IR ? Para ter a rentabilidade real a fórmula exposta requer a rentabilidade líquida, e não há explicação de como está e calculada, como incide o IR de 15%? Estas fórmulas expostas foram obtidas no site do tesouro?

Mesma dúvida do anônimo acima, que não é de agora que ela me ocorre e nunca consegui solucionar. A calculadora do site do Tesouro Direto não é transparente sobre como é realizado o desconto do IR para obter o rendimento real. Nas tabelas acima, incidindo 15% de IR (vamos assumir a menor faixa) sobre o rendimento líquido sem IR se obtém rendimento real negativo em todos os casos. Ex: 0.85 x 1.0964 = 0.93194 -> rendimento real de -6.8%. Onde errei ?

Anon, as respostas do João para as suas perguntas estão no texto, adicionamos ao final do post para dar contexto a todos que tenham a mesma dúvida. -AA40

Aa40, boa noite

Em relação a TSR, diz de um retirada para o patrimônio durar por 30 anos, certo?

No caso de se aposentar aos 40, como calcular para que não se chegue aos 70 anos sem nada ?

Obrigado

Olá IF. Pelo que entendi quer manter pelo menos o valor investido corrigido pel inflação aos 70 anos? Para isto use a TPR ou PWR (Taxa perpétua de retirada) e não a TSR.

Já escrevemos aqui sobre ela

https://aposenteaos40.org/2021/11/pwr-a-taxa-de-retirada-perpetua.html

Abcs

AA40

da pra pensar em varios cenarios:

– Brasil vai virar Venezuela e apostar em Tbonds dos EUA pagando 5%aa em dolar?

– Inflacao vai cair e tudo vai voltar ao que era antes – melhor pegar um TD com taxa fixa

– entender que vc eh pobre, burro e nao entende nda de mercado financeiro – melhor investir em TD IPCA+juros pra nao correr riscos

Pois é.

Mas cabe lembrar que TD IPCA+ faz parte de qualquer carteira balanceada de investimento. Se burro ou não entender de mercado não tem nada a ver com investir em TD. Mas US10T tá bem interessante mesmo para quem quer diminuir o risco da carteira em dolar, mas eu diria que o US30T (https://www.cnbc.com/quotes/US30Y) pagando 4,93% ao ano (em 4/10/23) para 30 anos é sensacional para o longo prazo.

Entendi, mas onde diz que a forma correta de cálculo é essa que você mostrou? No site do TD não diz como é feito o cálculo. Na verdade fala que a responsabilidade pelo cálculo é do agente de custódia. Será que o agente de custódia está calculando da forma correta?

Olha, matemática financeira é a mesma no mundo todo. Esperamos que eles estejam fazendo certo. Agentes de custódia são auditados anualmente por empresas como PwC e KPMG. Vamos confiar, desconfiando kkkk

Abcs

Prezado,

Eu amo demais o seu blog e volta e meia volto pra este post, e agora que as taxas do tesouro estão ótimas acho que é o momento de aproveitar.

Mas fiquei com duas dúvidas, se puder me ajudar? Qual seria a taxa mínima garantir o juros real de 4%? Numa inflação média(penso em usar isso como métrica pra não aplicar no tesouro caso venha a bater nesse patamar).

E segundo na hipótese de tesouro com juros semestrais? Utilizo mais essa modalidade pela facilidade dos pagamento recorrentes, sem ter que me preocupar com a marcação a mercado para usufruto.

Abraços e parabéns de novo pelo blog

Well, obrigado pelas palavras.

Considerando uma inflação média de 6% (nos últimos 10 anos é até um pouco mais que isso), e aplicando todas as formulas de math financeira do post, rodei um goal seek aqui para ter uma RL final de 4%, com IPCA em 6, o rendimento do título precisa ser de no mínimo IPCA +5,61% aa, já considerando 15% de IR neste cálculo.

PS: Neste momento (abril 2024), praticamente todos os títulos IPCA do TD estão pagando um pouco mais de 4% real, considerando um IPCA médio de 6%aa.

Abcs -AA40

Eu que agradeço pelo site incrível e pela atenção dada ao comentário.

Os títulos atualmente estão com taxas boas demais pra serem ignoradas, rendimento garantido por um período muito longo.

Abraços

Boa noite. Como são capitalizados os juros do TD Ipca+? Anualmente ou mensalmente? Grato

Boa noite Pablo. Embora o cálculo dos juros do TD IPCA+ seja diário, a capitalização é semestral. Isso significa que você recebe (IPCA+ c/JS) (ou acumula) seus rendimentos de juros a cada seis meses, junto com a correção pela inflação (IPCA). Essa característica, combinada com os juros compostos, permite que seus rendimentos cresçam exponencialmente ao longo do tempo, tornando o TD IPCA+ uma boa opção para quem busca um investimento seguro e com rentabilidade protegida da inflação. Abcs