Estudo de Caso: Três irmãos que foram acelerar FIRE indo trabalhar no Japão

Voltamos com mais um estudo de caso. Se você está pensando em trabalhar no exterior para acelerar sua independência financeira? Este estudo pode lhe interessar.

Porém, o AA40 anda sem muito tempo para escrever, então convidei um dos parceiros fortes do nosso blog, o investidor e educador financeiro João Duarte do blog DIL (http://www.dinheiroinvestimentoelazer.com) para nos ajudar com alguns estudos que estavam na gaveta. Conheçam o João:

Mas antes do João tecer sua análise, vamos ao pedido de estudo de caso em si.

Apelido/Nickname peloqual deseja ser chamado no post Gabriel

Local Japão

Um pouco de sua história Estou trabalhando com familiares no Japão em fábrica; estamos juntando o máximo possível para, em 5 anos (tempo máximo para restituir a aposentadoria contribuída do Japão), voltarmos ao Brasil. Somos 3 irmãos com pais no Brasil, a ideia é juntar o suficiente para nunca mais termos que trabalhar. Estamos ganhando (e consequentemente juntando) bem, mas a dúvida que fica é: voltando ao Brasil, seria o suficiente para 3 pessoas aposentarem e com o dinheiro, reinvestir para ter cada vez mais?

Detalhes Custo de Vida Compras gerais de casa - 100.000 (AA40: Mesmo não explicito, assumimos que os valores sejam em Yens: R$ 1 ~ ¥30 )

Contas de celular - 9.000 cada, descontado diretamente do banco de cada um.

Internet - 6.000, descontado do banco de apenas uma pessoa.

Recarga de cartão para almoçar na empresa - 5.000 para cada pessoa no mês - totalizando 15.000

Aluguel - 25.000, descontado diretamente do holerite de cada pessoa. Totalizando 75.000.

Água, luz, gás, taxa de empréstimo de utensílios domésticos como geladeira etc - 10.000 por pessoa.

Detalhamento Receitas Cada um recebe no mínimo 200.000 por mês líquido, descontando todas as taxas, impostos e despesas como aluguel, luz, água e gás.

2 Pessoas sempre mandam dinheiro no Brasil

A terceira pessoa divide o salário de 1 mês (+ ou - 200.000) na metade para durar 2 meses.Cada mês então tem um custo de 100.000. Em outras palavras, a cada 2 meses, essa pessoa também consegue enviar dinheiro para o Brasil.

Como o valor em R$ depende da cotação do real para dólar e do dólar para iene, há uma variação considerável. Estamos mandando entre R$10.000 a R$20.000 para o Brasil por mês.

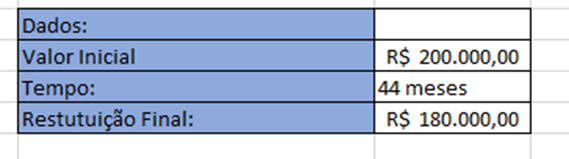

Portfólio atual R$200.000 em CDB da Nubank.

Suas dúvidas e perguntas. Viemos em abril de 2022, então devemos ficar até abril de 2027 (sempre aportando enquanto isso), que é quando iremos restituir o dinheiro da aposentadoria do Japão (voltando ao Brasil). Pelo que ouço, se a pessoa trabalha 5 anos aqui na mesma fábrica, pode tirar entre R$60.000 a R$90.000 por pessoa. Usando a estimativa mais baixa (R$60.000), então teríamos R$180.000 totais só de restituição.

O dinheiro de todo mundo é compartilhado.

A ideia de compartilhar o dinheiro foi que, quanto maior os números, mais rápido os juros irão trabalhar. Essa lógica faz sentido?

Voltando ao Brasil, esse dinheiro seria suficiente para sobreviver? Sobraria o suficiente para reaplicar e dessa forma, o dinheiro crescer cada vez mais?

Somos frugais. Raramente saímos de casa e quando saímos, não gastamos muito também.Quer seu estudo de caso? Peça aqui: https://aposenteaos40.org/pedido-de-estudo-de-caso

Isenção de Responsabilidade (Sim) Entendo que a análise e comentários feitos por este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Entendo também que o AA40 não está fornecendo nem pode fornecer dicas de investimentos por restrições legais da CVM, portanto são apenas sugestões e pitacos de blogueiros de internet que JAMAIS deve ser tomados como RECOMENDAÇÕES DE INVESTIMENTO.

João Duarte:

Olá, caros leitores, com satisfação que volto a participar dos casos de estudo do FIRE aqui no AA40.

O caso de hoje é sobre três irmãos que foram acelerar o FIRE indo para o Japão, para depois mandar o máximo dinheiro possível para o Brasil e aposentar mais rápido.

Arbitragem Geográfica e Arbitragem Cambial

Isto tem o nome chique que é arbitragem geográfica e arbitragem cambial, basicamente você vai para um país que você ganha bem e em moeda forte (por exemplo EUA, Australia, Alemanha etc.) vamos supor que consegue ganhar 2000 dólares poupando 30% são 600 dólares com o câmbio 4,90 reais são 2.940 reais de aporte por mês.

Colocando esse dinheiro todos os meses para investir, você fica com um belo dinheiro na conta e um belo patrimônio, depois vem para o Brasil para um lugar no interior onde o custo de vida baixo, aposentando muito mais rápido, assim que consiste a estratégia na prática.

Alguns americanos fazem isso, trabalham duro, ganhando bem, poupando e aportando muito nos EUA investem o seu dinheiro por exemplo um ETF do S&P500 até ter um bom patrimônio, depois vão para a Tailandia onde o custo de vida bem mais baixo do que os EUA, aposentando muito mais rápido, pois precisam de um patrimônio menor para viver.

O leitor tem uma dúvida: “A ideia de compartilhar o dinheiro foi que, quanto maior os números, mais rápido os juros irão trabalhar. Essa lógica faz sentido?”

Organizar as finanças juntos pode ser bom pois ajuda a ter uma noção melhor do orçamento e poupar mais. Já em relação aos juros compostos eles trabalham da mesma maneira sendo juntos ou separados.

Exemplo, os 3 irmãos têm 100 mil cada um, juntando os três ficam com 300 mil se investirem num investimento de 10% ao ano, ao fim de um ano terão 330 mil (equivalente a 110 mil cada um).

Se os 3 irmãos têm 100 mil cada um, cada um investe os 100 mil separadamente num investimento de 10% ao ano, ao fim de um ano cada um terá 110 mil (equivalente a 330 mil somando o investimento dos três).

FIRE em 5 anos é possível?

Dúvidas do leitor: “Voltando ao Brasil, esse dinheiro seria suficiente para sobreviver?

Sobraria o suficiente para reaplicar e dessa forma, o dinheiro crescer cada vez mais?

Somos frugais. Raramente saímos de casa e quando saímos, não gastamos muito também.”

Vamos aos dados para as simulações:

Dados iniciais:

Como são apenas 5 anos (que já passou algum tempo então só falta 44 meses para regressar) o seu dinheiro vem praticamente todo do valor inicial mais aportes mais restituição final.

Quanto mais rápido se quer chegar no FIRE (menos tempo) maior é a importância dos aportes e menos importante fica a rentabilidade na constituição do patrimônio. Por isso, fiz uma tabela para vermos isso.

Simulações

Os aportes variavam entre 10 mil reais por mês e 20 mil reais, então acredito que a parte do aporte dos 15 mil seja que mais se aproxima da realidade.

Outro ponto aqui, como o tempo é tão curto, apenas mais 44 meses, não muda tanto na acumulação de patrimônio, neste caso.

- Nos 15 mil de aporte por mês ficando na expectativa segura (2,00% rentabilidade real ao ano) em um patrimônio de 1.079.046 reais e na expetativa moderada (4,00% rentabilidade real ao ano) em 1.161.660 reais

- Nos 20 mil de aporte por mês ficando na expectativa segura (2,00% rentabilidade real ao ano) em um patrimônio de 1.307.044 reais e na expetativa moderada (4,00% rentabilidade real ao ano) em 1.355.808 reais. Lembrando que esse dinheiro é dos três, então dividendo por três para ver o patrimônio de cada um:

- Nos 15 mil de aporte por mês, cada pessoa fica na expectativa segura (2,00% rentabilidade real ao ano) em um patrimônio de 359.682 reais e na expetativa moderada (4,00% rentabilidade real ao ano) em 373.196 reais

- Nos 20 mil de aporte por mês, cada pessoa fica na expectativa segura (2,00% rentabilidade real ao ano) em um patrimônio de 435.681 reais e na expetativa moderada (4,00% rentabilidade real ao ano) em 451.936 reais.

Agora vamos aos saques que se poderiam fazer por mês conjunto:

Na expectativa moderada (rentabilidade real de 4,00% ao ano) para o patrimônio total de 1.161.660 reais poderia se retirar 3.731 reais por mês.

Na expectativa moderada (rentabilidade real de 4,00% ao ano) para o patrimônio total de 1.355.808 reais poderia se retirar 4.519 reais por mês.

Saques por mês por pessoa:

Como são três pessoas, necessário dividir por três para saber o dinheiro por pessoa.

- Na expectativa moderada (rentabilidade real de 4,00% ao ano) para o patrimônio total de 373.196 reais por pessoa poderia se retirar 1.243 reais por mês por pessoa.

- Na expectativa moderada (rentabilidade real de 4,00% ao ano) para o patrimônio total de 451.936 reais por pessoa poderia se retirar 1.506 reais por mês por pessoa.

Considerações finais:

A ideia de ir para outro país, juntar dinheiro para acelerar o FIRE é muito boa, com esses 5 anos vão estar a frente de 99% das pessoas no caminho do FIRE.

Em relação ao tempo 5 anos é um tempo muito curto, mesmo com aportes gordos fica difícil chegar numa boa independência financeira (gorda) nesse tempo, até na independência financeira (magra) fica difícil.

Embora seja possível viver com 1.243 reais ou 1.506 reais por pessoa por mês, não é fácil, seria muito a justa, seria um Lean FIRE (independência financeira bem magra).

Talvez seja melhor cada um quando chegar no Brasil, arrumar um emprego que pague as suas contas (se possível que dê para aportar mais um pouco) e deixar esse dinheiro rendendo nos investimentos por mais alguns anos para depois terem uma independência financeira melhor.

Já não falta muito, estão no caminho certo, boa sorte no resto vossa jornada pela independência financeira. - João Duarte.

AA40: Muito obrigado João. Mais uma ótima análise. Só gostaria de complementar que combinar as finanças em família é sempre uma questão complicada. Sabemos que as famílias de descendentes japoneses fazem isto muito bem e raramente há problemas pois as regras são seguidas por todos. Outras culturas não se pode sempre dizer o mesmo.

Como o João muito bem analisou, 5 anos é um tempo curto e um salário líquido de 200 mil yens por mês (~R$ 6700 hoje), apesar de ser um ótimo salário no Brasil, não chega a ser nada muito extraordinário no exterior. Claro que vocês devem ter ido para o Japão por inúmeros outros motivos que apenas dinheiro, mas salários possíveis no oriente médio e EUA/Canadá são muito superiores a depender do setor escolhido.

De forma que, mesmo sendo muito frugais, viver com pouco mais de um salário mínimo ao mês não é fácil em qualquer lugar do Brasil. Talvez queiram esticar um pouco mais esta estadia no Japão ou conseguir mais renda. Pode-se pensar ainda em manter parte do dinheiro ganho no exterior mesmo, em uma moeda forte, para o caso da situação fiscal do Brasil piorar ainda mais no futuro.

Abraços e abrimos para comentários da nossa comunidade abaixo !

Parcerias: Caros blogueiros, temos que fazer mais parcerias entre blogs, pois a maioria dos blogs estão morrendo. A audiência caiu muito (pelo menos no AA40) e parece que todos agora migraram para podcasts. Fica aqui o convite se quiserem escrever guest posts e analisar estudos de caso aqui: [email protected]

Se eu fosse esses 3 irmãos acho que nem voltava pro Brasil, fizeram o mais difícil que é sair… ou pelo menos ficava mais uns anos no exterior até ter realmente um valor suficiente para FIRE.

Caramba, paga muito pouco no Japão. Se o cara viaja pro Brasil uma vez por ano já não sobra muito. Sempre achei que valia a pena ir trabalhar lá mas por essa merreca não dá.

Olá, tudo bem?

Li que os irmãos trazem o dinheiro para o Brasil e ainda investem em CDB.

Não seria o caso de ao invés de transformar o dinheiro em real, comprar stocks?

Beijos!

Bom ponto Yuka, que não exploramos muito. Não sei se comprar stocks você se refere a investir na bolsa brasileira ou estrangeira, mas sim, quando eles acumularem uma boa quantia em renda fixa e terem uma reserva de emergência podem pensar sim em investir em renda variável. No momento com os juros altos como estão, renda fixa é “no-brainer” já que dificilmente qualquer bolsa retorna mais de ~13%aa em média com risco baixo. Mas isto não vai durar para sempre pois os juros já começaram a baixar. Mas para investir em RV é preciso estudar e entender melhor antes de começar e se algum dos 3 irmãos tiver propensão para isto seria uma coisa interessante de fato.

Abcs e obrigado Yuka

Na boa, vejo pessoal sempre falando em fire, e com metas irrealistas , a menos que não queiram filhos, achem-se eternos ( nunca adoeçam ) , vivam eternamente preocupados com grana, frugalidade extrema, etc … a maioria dos planos fire acabarão inexoravelmente frustrados e tendo q voltar ao trabalho . São contas péssimas, tipo o que foi morar fora e disse q tem q gastar 1500 euros / mês , cara essa pessoa nunca vai em um bom restaurante ? Sinceramente , creio que deveria pensar em fire , mas manter alguma atividade em que o trabalho trouxesse alívio financeiro e crescimento espiritual e pessoal, achar algo para fazer que lhe fizesse bem. No caso em questão aí dos três , eles ganham muito mal , mesmo no Japão, e o plano deles não é exequível no período pretendido essa é a realidade .

Daniel, como sempre falamos, a prioridade é FI (Independência financeira), o RE (aposentadoria antecipada) é apenas detalhe, questão de opção.

Chegar a um ponto em sua vida em que você está livre de preocupações financeiras parece envolver muita privação, mas é tudo uma questão de intencionalidade. Como estamos condicionados a acreditar que o dinheiro é a raiz de toda a felicidade (ou tristeza por não tê-lo), pode ser difícil mudar. Ter uma casa enorme, um belo carro e comer em restaurantes caros não é a receita para a felicidade. O que te faz feliz? Isto é prioridade !

Não questiono isso. Aliás ainda bem que são todos diferentes não é ? Que todos alcancem o que almejam .

Exatamente. Muito poucos almejam e conseguem atingir FI e/ou RE. Precisa muita dedicação e esforço e poucos tem a determinação e motivação necessária. A estes poucos que conseguem por conta própria (sem receber uma heranca por exempl) merecem todo respeito e admiração. Mesmo nao atingindo FIRE mas possuindo uma reserva para não se estressar tanto quando precisar cobrir uma emergência já é extremamente valioso! Abcs

Eu não concordo com a ideia de ficar 5 anos no Japão, me parece muito pouco dinheiro juntado no final do período, imagino que seja a saudade de casa apertando, mas não posso dizer que o resultado financeiro é dos melhores.

Também fiquei desconfortável com essa ideia de misturar os aportes de três pessoas, o ideal é cada um ter uma vida financeira separada ainda mais quando se fala em poupança, a chance disso dar problema no médio prazo é sempre enorme.

Agora Nubank é um negócio que para mim não faz sentido como conta bancária já faz uns 2 anos pelo menos, os bancões tinham defasagem em relação as fintechs, mas agora já igualaram o jogo e eu diria que até estão bem a frente.

De qualquer forma faço os mais sinceros votos de sucesso para esses guerreiros que saíram da Banania (ainda que temporariamente) em busca de uma vida melhor no futuro.

E aí AA40, sobre a questão de parcerias gostaria de ajudar mas infelizmente não tenho tempo. Sugiro que se publique no reddit https://www.reddit.com/r/IFBrasil/ que a galera dá uns pitacos.

Sobre esse estudo de caso, achei o salario deles muito baixo. Tem gente aqui em SP ganhando isso em fabrica. Com salario baixo nao da pra ser FIRE. Eles tem que investir neles mesmos pra aumentar sua capacidade de gerar renda.

Valeu Vaga. Estava no Reddit mas saí. O comportamento sem limites do pessoal de lá não me anima para voltar.

Abcs

AA40