O seu “gap” é a chave para seu sucesso financeiro

Você sabia que todos os anos, o Mês da Alfabetização Financeira é comemorado em Abril? O Mês da Alfabetização Financeira não é apenas uma celebração, mas um desafio. Esta é a sua oportunidade de rever suas finanças e melhorá-las gradualmente, e, se você já possui um bom conhecimento financeiro, é hora de compartilhar com aqueles ao seu redor.

A parte chave da construção de patrimônio para alcançar FIRE ou mesmo apenas a independência financeira é o que chamo de “gap” – a diferença entre o que você ganha e o que você gasta.

Aumentar o "gap" é algo que a comunidade FIRE foca a maior parte do seu tempo. Aumentar a diferença entre o que você ganha e o que você gasta. Para fazer isto temos duas alavancas com que podemos mexer.

- Aumentar os ganhos

- Diminuir os gastos

Não é fácil mas é simples! Se você esteve alguma vez envolvido em discussões sobre finanças pessoais ou leu nosso blog aqui, já ouviu e leu a frase “gaste menos do que ganha” muitas vezes. Parece banal mas é uma parte fundamental de todos os livros de finanças pessoais. Se não tiver nenhum gap, poderá trabalhar por 100 anos que não chegará a lugar nenhum.

O Gap é a chave para o sucesso financeiro: A verdade é que escondido dentro da frase “gaste menos do que você ganha” está o verdadeira chave para termos sucesso no caminho FIRE. Não é investindo naquilo que renda mais, não é apostando em bitcoins ou nada milagroso. A receita é simples, aumente a receita e controle seus gastos e invista de forma simples.

Quanto maior o gap, melhor !

O "Gap" tem muitos nomes da nossa comunidade FIRE– poupança ou taxa de poupança, fluxo de caixa, excedente, surplus e assim por diante.

Do ponto de vista do planejamento, é importante conhecer suas despesas atuais, pois isso serve como uma linha de base para ajudar a estimar suas necessidades futuras de renda.

O planejamento e otimização dos investimentos e receitas é importante, mas o planejamento e conhecimento da despesas vem em primeiro lugar no plano FIRE.

Exemplo

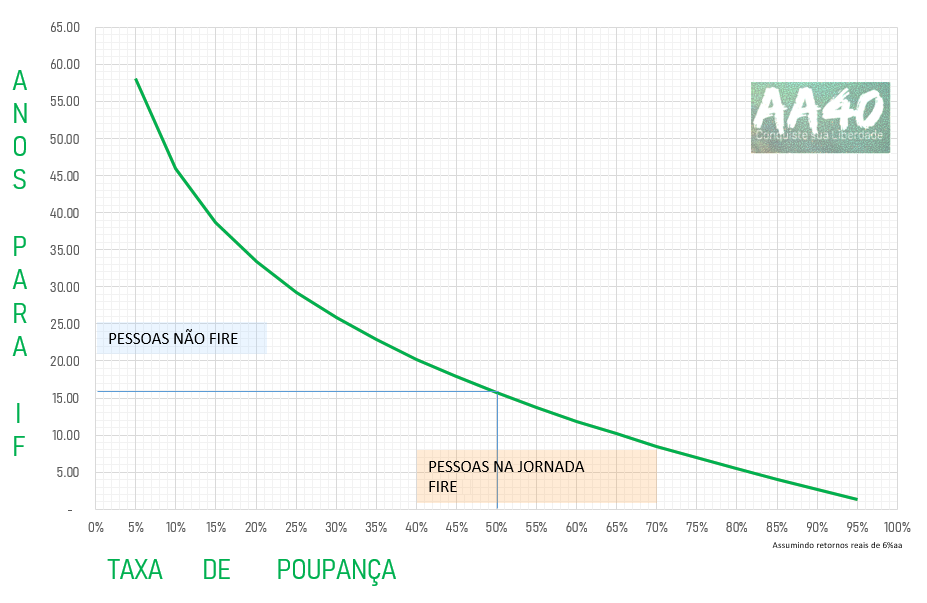

O poder do gap é ilustrado muito bem neste cálculo:

Vamos pegar alguém com uma renda anual de R$ 80 mil ou R$ 6,660 por mês, como exemplo. Aqui estão alguns cenários (estes cenários abaixo pressupõem que você tenha um portfólio atual com um valor de R$500k).

Opção 1 - Gap Pequeno

Renda: R$ 80.000 ano ou R$ 6,660 mês

Taxa de poupança: 10%

Gasto anual: R$ 72.000

Economia anual (a diferença ou gap): R$ 8.000

Anos para independência financeira: 22,3

Opção 2 - Gap Médio

Renda: R$ 80.000 ano ou R$ 6,660 mês

Taxa de poupança: 25%

Gasto anual: R$ 60.000

Economia anual (gap):R$ 20.000

Anos para independência financeira: 15,3

Opção 3 - Gap Grande

Renda: R$ 80.000 ano ou R$ 6,660 mês

Taxa de poupança: 50%

Gasto anual: R$ 40.000

Economia anual (a diferença ou gap): R$ 40.000

Anos para independência financeira: 6,7

Aumentando seu "gap" você corta anos da sua jornada à independência financeira! e o melhor, você tem duas alavancas para mexer. Não consegue aumentar a renda? Pode cortar os gastos. Não consegue mais cortar custo, foque em aumentar a renda. O melhor? Foque nos dois ao mesmo tempo para ligar o modo turbo !

Veja por que:

Hipoteticamente

Uma pessoa q conheço tem em espécie investido a maior parte 60 milhões no Brasil e 6 milhões nos eua.

Ela tem 45 anos .

Eu expliquei q ela poderia gastar 180 mil por mês baseado na taxa perpétua de retirada que ela ainda deixaria o patrimônio ainda maior para os herdeiros e ela riu kkkkk.

Considere que ela tem 90% investido em fundos e em renda fixa e lci e lca e pouco em renda variável .

Gostaria do seu comentário pois sempre te sigo e leio e estou influenciando ela a fazer o mesmo.

Obrigado

Ah alem dos 66 em dinheiro ela tem mais uns 35 milhões em bens imóveis

Isso nem precisa de comentários …. É fora de uma realidade de poupador. Só.viva e pronto !

Fala Anon, pessoas com todo este dinheiro geralmente estão amplamente amparadas pelos Wealth Management de bancos e tem equipes que trabalham só para eles. É um mundo a parte. Na empresa onde trabalho temos Wealth Management e realmente eles podem ir muito além dos 4%. Com hedge funds, derivativos em escala, o retorno médio anual deles chega a 15 a 20% antes dos fees.

Mas digamos que esta pessoa esteja fora deste mundo por algum motivo, 180k ao mês seria até conservador.

Não sei pq essa pessoa riu quando vc falou isso, talvez pq achou muito pouco o que faria até sentido.

Abcs

Quais family offices vc indicaria / usaria para você mesmo ???

Anon, family offices são as empresas que as famílias ricas criam para gerenciar suas fortunas. Tipo um “banco de investimentos” privado da família. Mas no Brasil sim existe essa confusão, muitos, inclusive a mídia, chamam os wealth managements dos bancos como family offices mas não é a mesma coisa.

Eu não usaria os serviços de um wealth management pois acredito que consigo fazer sozinho, mas todos os bancos de investimentos privados e mesmo muitas corretoras possuem WM e indicaria você começar a pesquisar pelo seu banco ou corretora atual, sentar com o gerente de WM e entender o que eles podem fazer para gerenciar sua fortuna e os custos disso. A partir daí vc analisa algumas alternativas e decide. Ai alguns

https://www.xpprivate.com/pt

https://www.btgpactual.com/wealth-management

https://win.bancointer.com.br/

Nos EUA: https://www.fidelity.com/wealth-management

“Hipoteticamente” se o cara construiu esse patrimonio por si mesmo ele sabe muito bem que já poderia ter se aposentado faz tempo e nao faz isso pq nao quer (e nao pq nao pode).

É dificil para alguem com mentalidade FIRE entender isso pq pro FIREe a fonte de renda é apenas um meio penoso para enriquecer e nunca chegaria nesse patrimonio, pois nao aprecia o que faz e tende a parar antes.

Bom dia AA40! Realmente acabamos focando demais em no que investimentos quando na verdade o que importa é aumentar o valor poupado e investido em si.

Grande abraço!

Boa, AA40.

vc pode ser bom em ganhar mais, ou em gastar pouco, mas o foco mesmo é entradas – saidas = aumento do patrimônio!!!

Abs

É isso ai Neto. Abcs

Não se preocupe em diminuir muito as despesas, viva confortável sem ostentar, pois só se vive uma vez! Ao invés disso foque em aumentar as receitas e principalmente sonegar impostos, fuja da CLT, vire PJ, tenha um próprio negócio, ou se for funcionário público se filie a algum partido, more em BSB obrigatoriamente e abocanhe um bom cargo comissionado, o salário de servidor se soma ao comissionado e se incorpora no atual depois de alguns anos ninguém mais pode tirar, aí saia, arranje outro comissionado até chegar no teto. Ou então trabalhe na prefeitura de SP e receba por fora 40 mil só em “Vale Transporte”.

Pronto já deixei as dicas, mais rico que isso só construindo um negócio de sucesso ou sendo presidente da república. Lula que o diga com Deus trilhões de reais roubados escondidos em algum paraíso fiscal por aí ou em nome de amigos.

não tenho as competências necessárias para seguir as carreiras que sugeriu kkkk. mas meu objetivo é apenas não ter que depender do meu emprego. mesmo que seja uma vida simples. sem muitas despesas. se der pra fazer um assado no domingo ja estou feliz.

Humildemente, sem feliz é o objetivo final, então se vc é feliz perfeito. Está vivendo bem e uma vida simples, o que muitos almejamos.

Abcs