Por que a isenção dos R$20 mil no IR pode não ter um impacto tão grande quanto parece?

(Publicado em 14/10/2020)

Está na ponta da língua de todo investidor brasileiro quando questionado por que não investe via ETF no Brasil: Ah, ele não tem a isenção de Imposto de Renda para vendas de até 20 mil reais mensais.

Enquanto este fato é irrefutável, por conta da nossa arcaica lei tributária (conforme ilustramos abaixo), isso pode, no final das contas, não ser tão importante quando parece:

Muitas pessoas pensam que não vale a pena investir em ETFs neste caso, afinal, quando começar a sacar minha TSR, daqui 30 anos, vou perder 15% da minha renda. Certo? Não é bem assim.

Vamos simular

20 mil reais daqui 30 anos

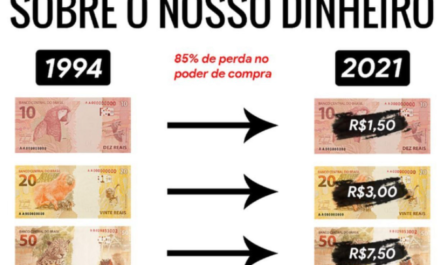

Inicialmente chamo a atenção para quando valerá 20 mil reais daqui a 30 anos. A lei que prevê a isenção até 20 mil (artigo 22 da lei 9.250) foi estabelecida em 1995, portanto 25 anos atrás com o mesmo valor hoje, e não prevê qualquer correção deste valor ao longo dos anos:

Lei 9.250. Texto original em 1995 mostrando os 20k e atualizada em 2005 mantendo os mesmos 20k. O valor nunca foi atualizado portanto. (Clique aqui para ampliar)

Para fins práticos, vamos assumir que estes 20 mil se mantenham assim por mais 30 anos no futuro:

Aplicando um IPCA médio de apenas 4%aa e temos que VP = VF/ (1 + i)^t, que calculando, VP=20000/(1+0.04)^30 = R$ 6,166 reais, ou seja, daqui 30 anos, 20 mil reais equivalerão a R$ 6,166 hoje. Mantenha este valor em mente pois é importante para manter os valores em perspectiva.

Vinte mil reais em 1995 equivalem hoje a 106 mil reais corrigidos pelo IPCA para você ter uma noção de valores. Se este valor fosse corrigido pela inflação todo ano, não teríamos nem por que escrever este post, ETFs não valeriam a pena.

Aliás, se você procura os valores históricos do IPCA, mês a mês, é só conferir no excelente post do site InformeDeRendimentos.com

Antes de prosseguir, é preciso dizer como é difícil simular cenários onde você precisa comprar uma carteira indexada com uma stock pick. Afinal qualquer empresa que você seleciona é vista por um como uma ótima empresa e por outro como uma empresa ruim. Isto por que cada um analisa de uma forma diferente e métricas diferentes sob óticas diferentes.

Portanto vamos considerar o CAGR (taxa de retorno anualizada) como sendo o mesmo para as duas carteiras, ou seja, no exemplo abaixo 11,98% AO ANO, assim ninguém pode reclamar de ser tendencioso para ETFs ou ações individuais. Mas antes de seguir, algumas ressalvas:

Ressalvas

É altamente improvável ao longo de 30 anos, um gestor profissional bater o índice, seja ele o S&P500 (Segundo Collins, menos de 1%) ou mesmo o IBOV (que nem 30 anos ainda tem), considerado por muitos como "ruim e concentrado". O que sobra para um investidor amador?

[Por que é tão difícil bater o Ibovespa? -Investing.com]

Retomando os cálculos

Polêmicas a parte, vamos ao exemplo. Temos dois investidores, um stock picker e outro que investe via EFF (PIBB11). Ambos iniciam aplicando R$ 1 milhão e não aportando mais nada por 30 anos além de reinvestir os dividendos.

Usando o retorno do IBOV para o indexado, estimando alguns retornos no futuro e forçando ambos a terem o mesmo CAGR numa improvável chance do primeiro obter o mesmo retorno do índice, temos:

Ambos agora iniciarão sua vida FIRE com 29,7 milhões de reais (equivalente a menos de 9 milhões a valores de hoje).

Se os dois liquidassem as posições e migrassem 100% para renda fixa, afinal estão aposentados, o imposto pago aqui seria exatamente o mesmo (15% * (29,7M-1M))=R$4,3 milhões. Mas vamos supor que não vendam:

O primeiro ano FIRE.

Pronto, agora o investidor stock picker vai contar com a isenção de IR até 20 mil reais mensais de saque e 15% após isto, enquanto o investidor indexado vai pagar imposto de 15% sobre qualquer montante. Mas afinal, qual a diferença sobre a TSR que escolherei e sobre o valor mensal líquido disponível? Vamos calcular:

PS: Há ainda quem interprete a lei da forma que, se você alienar mais que 20 mil no mês (20k em 30 anos equivalem a 6 mil hoje, lembrem-se), você pagará IR de 15% sobre todo o lucro, sem os 20 mil de isenção por ter excedido este limite, o que no caso, o valor de IR a ser pago pelo stock picker seria o mesmo do valor pago pelo investidor que usou ETF, ai o argumento cairia por terra.

Portanto, voltando ao exemplo, muitos pensam que a diferença entre escolher ações e investir via ETF é 15%, mas não é bem isso, o impacto da isenção é muito menor do que se pensa para um FIREE, na casa dos 4% do exemplo e diminui conforme o valor dos saques aumentam.

Claro que o exemplo é com um valor futuro consideravelmente alto, mas faça o cálculo com seus valores planejados, veja a porcentagem e coloque na balança. Vale a pena correr os riscos de escolher empresas e monitorar constantemente? Gastar seu tempo e energia nisso, especialmente se você não gosta do assunto, ao invés de indexar? focar na sua carreira e em ganhar mais? Isto pode ter um impacto muito maior que estes percentuais ai, certo? Perguntas que você precisa responder por sí mesmo!

Conclusão

Ai está o resultado. A isenção de IR na venda até 20 mil reais mensais não é reajustado pela inflação e ninguém acha que vai ser algum dia, afinal o governo está quebrado e sem qualquer perpectiva de resolução.

Isto mostra que, conforme o real for perdendo o poder de compra devido a inflação, os valores de saque de uma TSR serão cada vez mais alto nominalmente, fazendo com o que o impacto desta isenção seja cada vez menor.

Não negamos, porém, que ninguém gosta de pagar imposto e este fator sim é um dos principais empecilhos ao mercado de ETFs no Brasil, mas este resultado pode ser bem diferente se o stock picker cometer qualquer desatenção e performar abaixo da média do mercado, algo que qualquer um pode conseguir com um BOVA11.

Faça um teste, imaginando que o stock picker do exemplo tinha X% de sua carteira com as melhores empresas da bolsa em 2013, a CIEL3 (vários leitores me escreveram já falando de perdas gigantescas nela) e BRFS3 e não acompanhou as empresas o suficiente ou ainda acredita nelas e tenha a mantido em carteira. Assim ao invés de um CAGR de 11,98% o stock picker tenha conseguido apenas um CAGR de 9%aa, que não é nada ruim para o período.

[Por que é tão difícil bater o Ibovespa? -Investing.com]

Este seria o novo resultado:

Fazendo a coisa certa, atingiremos montantes consideráveis ao final de 30 anos ininterruptos de aportes, sem vendas, e, como vimos, o impacto direto não será 15% a menos de renda, salvo se você sacar 20 mil mensais exatos, mas lembrando que 20 mil reais daqui a 30 anos considerando uma inflação de apenas 4% equivale a 6 mil reais hoje, e conforme nossa pesquisa FIRE, a grande maioria quer muito mais que isto de renda.

Vamos ainda imaginar que, conforme as contas públicas brasileiras continuarem se deteriorando e o governo não tiver outra saída a não ser aumentar os impostos (e juros), essa isenção para ações individuais está fadada a desaparecer assim como os 35k mensais de isenção para investimentos no exterior (Esta já desapareceu em 2024), além de uma eventual taxação de dividendos. Nosso ministro da economia já está preparando uma reforma tributária. veja aqui como ficaria a diferença. Quem ai aposta que estas isenções ainda estarão valendo em 2050?

Comente abaixo:

PS: Não sou contador e não estou atualizado com a legislação de IR brasileira, então podem haver erros ai. Avisem-me se for o caso que corrigimos.

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

perfeito post, eu adoro este site e indico a todos!

Acabei de encontrar esse blog via um site gringo. Estou começando minha jornada no FIRE (1 ano) e há tempos estava procurando conteúdo para brasileiros.

Essa questão dos etf's é um saco. O que eu venho fazendo é montando meu próprio "índice", tendo hoje cerca de 80 ativos, bastante voltado para value e small. Mas é uma bagunça, preferiria mil vezes usar um etf se não fosse a tributação e oferta ruim de etf's.

tamb[em criei o meu próprio ETF, mas com apenas 40 ações. E ainda sim é um saco para gerenciar

O problema de criar seu próprio "ETF" é que vc perde uma das principais funções dele que é a simplificação.

Abcs AA40

Excelente post. Meus parabéns AA40 e muito obrigado por disponibilizar conteúdos de altíssimo valor e de forma gratuita.

Forte abraço!

Muito bom AA40! As pessoas se apegam muito no Brasil à carteira sotp pick não só pela mencionada isenção dos 20k, como também pelo recebimento de dividendos, mas uma análise acurada e muito bem feita como vc fez pôde demonstrar que a isenção não é tão vantajosa haja vista a desatualização pela inflação; e também que a jornada FIRE pra quem tem ETF é só vender parte da cota ao invés de receber dividendos. Isso pra quem não investe em alguns ETFs no exterior que distrubuem dividendos, embora o yeld seja muito baixo.

Excelente post!

Olá, primeiramente parabéns pelo post, me fez abrir a cabeça q essa isenção de fato não seja tão vantajosa. Só fiquei com uma dúvida, por que (15% * (29,7M-1M))=R$4,3 milhões, e não 29,7 * 15% direto? Abraço

Pois é Eduardo.

Por que o 1 Milhão inicial é seu principal, você só paga imposto sobre os lucros e não sobre o aporte.

Abcs AA40

ôô, bestagem minha. É claro. Obrigado

Por que não investir em um BDR de ETF como o BIVB39, por exemplo, que segue o ETF americano VOO?

Se o dividendo do ETF brasileiro (IVVB11 por exemplo) é reaplicado, logo, quando voce vender o ETF, terá que pagar 15% sobre o lucro total do papel e esses dividendos serão tributados nesses 15%; ja no BDR voce paga apenas os 5% do dividendo.

Me corrija se eu estiver errado, mas me parece que o BDR leva vantagem nesse quesito, mesmo com os 5%

@Daniel

Apenas os dividendos do BDR serão taxados, mas você vai sobreviver só com dividendos?