IRPF 2025: O que muda para quem investe no exterior?

O prazo para declarar o Imposto de Renda da Pessoa Física (IRPF) de 2025 já em vigor e você tem até 30 de maio para entregar. Baixe o programa aqui

Este ano, porém, há mudanças significativas para quem investe no exterior (boa parte dos investidores FIRE). Algumas coisas boas como não precisar mais do carnê leão mensal, e outra ruins como mais relatórios e documentação.

Com a promulgação da nova Lei nº 14.754/2023, há agora mudanças significativas na tributação de rendimentos de aplicações financeiras no exterior durante 2024 a ser declarado agora. As mudanças foram feitas visando alinhar a legislação brasileira às diretrizes internacionais e aumentar a equidade fiscal - e claro, a arrecadação em cima do cidadão.

O que muda?

Junto com a lei 14.754/2023 veio a Instrução Normativa da RFB nº 2.180, de 11 de março de 2024, em pontos principais:

- Variação Cambial em Moeda Estrangeira:

Isenção para variação cambial de moeda estrangeira mantida em espécie até US$ 5.000,00 no ano-calendário.

Acima de US$ 5.000,00: Tributação sobre a variação cambial com alíquotas progressivas de 15% a 22,5%, dependendo do valor.

- Aplicações Financeiras no Exterior:

Rendimentos de aplicações financeiras no exterior (ex: juros, dividendos) são tributados à alíquota fixa de 15%. Nenhuma isenção será aplicada.

Declaração: Rendimentos devem ser informados separadamente na Declaração de Ajuste Anual (DAA).

- Entidades Controladas e Trusts no Exterior:

Definidas como aquelas em que a pessoa física residente no Brasil detém participação direta ou indireta.

Os rendimentos dessas entidades ou trusts são tributados conforme regras específicas.

- Conversão de Moeda para Tributação:

Valores em moeda estrangeira devem ser convertidos para reais utilizando a cotação de fechamento do Banco Central no último dia útil de dezembro do ano-calendário.

- Compensação de Impostos Pagos no Exterior:

O imposto pago no exterior pode ser compensado com o IRPF devido no Brasil, desde que haja acordo de bitributação ou reciprocidade tributária.

IR 2025: Não há bitributação para brasileiros que investem nos EUA

- Se a sua residência fiscal é no Brasil e você investe no mercado americano, é preciso fazer a declaração do Imposto de Renda somente para a Receita Federal brasileira.

- Já se você é um investidor que mora nos EUA, você deve declarar as suas rendas e ganhos ao órgão responsável local, no caso o Internal Revenue Service (IRS).

- E se você apresentar dupla residência fiscal no Brasil e nos EUA, o governo brasileiro permite que haja uma compensação ou abatimento do Imposto de Renda retido pela Receita Federal americana (IRS). No caso de dupla residência em outros países, recomendamos confirmar com o seu contador se há acordos vigentes com o governo brasileiro que evitem a dupla tributação.

Como é feito o cálculo para pagamento do DARF dos rendimentos de investimentos feitos no exterior?

Para o IR 2025, tendo como ano-base 2024, a incidência do Imposto de Renda para investimentos no exterior passou a ser anual em vez de mensal.

Na prática, isso significa que não há mais a emissão do DARF mensal para ganhos de capital, nem preenchimento do carnê-Leão ou GCAP, referente aos dividendos recebidos a partir de 2024, de acordo com a Lei 14.754/2023. Durante a Declaração de Ajuste Anual (DAA), o imposto incidente sobre todos os seus rendimentos inseridos na ficha de declaração será calculado automaticamente para um recolhimento anual único.

Fim da isenção para vendas feitas até R$35.000 no mês

Um lado negativo da nova regulação, é que foi excluída a possibilidade de realizar vendas no lucro isentas de IR, caso o valor total da venda não ultrapassasse R$ 35.000 por mês. Muitos FIREEs se apegavam a esta isenção para viver de renda isenta das aplicações feitas no exterior. Com uma canetada esta benefício foi removido e agora todos pagam 15% de imposto.

Compensação de prejuízos

Uma das mudanças mais relevantes é a permissão para compensar prejuízos entre diferentes tipos de ativos no exterior. Isso significa que prejuízos obtidos com ações ou outros instrumentos financeiros podem ser usados para abater os ganhos de capital em outras categorias (como cupons de Bonds), reduzindo o valor total do imposto devido.

Quais ativos e eventos entram efetivamente na tributação dos 15%?

Dividendos de ações estrangeiras: Dividendos pagos por empresas internacionais, anteriormente tributados conforme o país de origem.

Ações de empresas estrangeiras: Ganhos de capital obtidos com a venda de ações negociadas em bolsas internacionais, como Nasdaq ou NYSE, estão sujeitos à alíquota de 15%.

Fundos de investimento no exterior: Incluem fundos mútuos, ETFs e afins. Os rendimentos gerados, como dividendos ou ganhos realizados, entram na base de cálculo da tributação.

Renda fixa internacional: Investimentos como bonds (títulos de dívida corporativa ou governamental) e depósitos remunerados em moeda estrangeira, com os juros recebidos sujeitos à mesma alíquota.

Cabe ressaltar que alguns dos eventos acima, como dividendos, possuem tributação na fonte. Nesse caso, tal valor já tributado previamente abate parte do imposto devido, havendo a necessidade de realizar o pagamento apenas da diferença entre o valor já tributado e o total dos 15% dos ganhos auferidos (se houver).

Na prática você tem que colocar tudo que recebe ou vende. A partir disso, basta tirar o que já foi pago e pagar o excedente para fechar 15%.

Antes x Depois

| Rendimento Anual (R$) total em GC/Div | Imposto Antes (alíquota progressiva) | Imposto Agora (alíquota fixa de 15%) |

|---|---|---|

| R$ 3.000 | Isento | R$ 450 (15% sobre R$ 3.000) |

| R$ 6.000 | Isento | R$ 900 (15% sobre R$ 6.000) |

| R$ 10.000 | Isento (abaixo de R$ 35.000/ano) | R$ 1.500 (15% sobre R$ 10.000) |

| R$ 50.000 | R$ 3.027,00 (alíquota de 27,5%) | R$ 7.500 (15% sobre R$ 50.000) |

| R$ 100.000 | R$ 14.027,00 (alíquota de 27,5%) | R$ 15.000 (15% sobre R$ 100.000) |

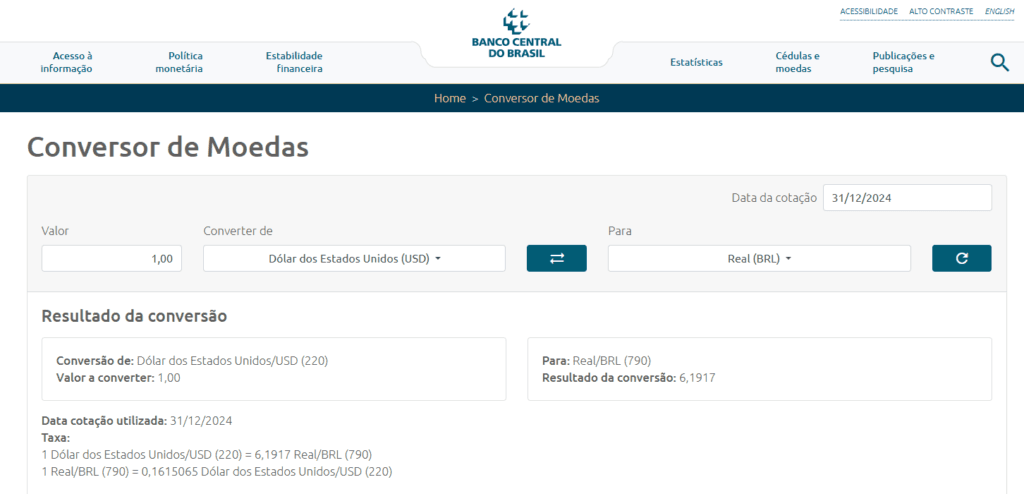

Qual dólar devo usar para a conversão?

Os valores em moeda estrangeira devem ser convertidos em moeda nacional pela cotação de fechamento da moeda estrangeira divulgada, para venda, pelo Banco Central do Brasil, para o último dia útil do mês de dezembro (USDBRL=6,1917);

E ai, já começou juntar seus documentos e comprovantes para preencher esta parte da declaracão de bens no exterior? Compartilhe abaixo sua exteriencia e o que você achou.

Fontes de consulta: Avenue.us, Receita federal, *MSCopilotAI, Gov.br

Não que eu usasse mas é triste ver que perdemos os 35k de isencão na surdina, ninguém se posicionou contra e pouco saiu na mídia. A maioria só se deu conta disso agora ao declarar o IRPF 2025

Para ver como é, estamos nas mãos dessa corja de Brasília.

Só passei a fazer investimentos no exterior em 2024, então não estava sujeito à norma anterior. Mas, se não me engano, havia qualquer coisa no sentido de que, se eu vendesse com lucro um ativo que comprei com recursos novos, convertidos de R$ para USD, calculava o lucro sobre todo o rendimento da venda + da variação cambial. Por outro lado, após vender um ativo que já estava no exterior, obtivesse os dólares da venda e comprasse outro ativo, esse novo ativo comprado com USD que já estava lá, só teria IR sobre o lucro da operação (venda com lucro). Como está essa questão agora com nova norma? Podem comentar? Obrigado.

TR, sim você está certo. Antes era assim, mas pelo que entendi da nova lei, o imposto será apenas sobre o lucro da operação (venda com lucro), e a variação cambial faz parte deste lucro (ou preju ).

Uma questao essencial mal resolvida eh se os ganhos cambiais cumulativos ate 31/12/2023 seriam tributados numa venda eventual.

Advogados tributaristas se divergem veementemente sobre o caso – se o principio constitucional de anterioridade se aplica, ou nao.

Parece depender se o fato gerador em questao seria a venda eventual do ativo; ou a serie de compras resultando no proprio estoque dos ganhos cambiais.

Mais um belo exemplo da ambiguidade omnipresente nas leis tributarias no Brasil ….

Verdade Michael, Não tinha pensando nisso mas é realmente um belo caso que não é claro. Se se aplica a compras antes da lei ou não. Vamos ficar de olho em pareceres da RF ou se surgir alguma regulamentação neste sentido. Enquanto isso melhor não vender kkkkkkkkkk

Abcs

AA40

Achei pobre a questão da compensação de prejuízos anteriores para anos subsequentes. Não fica claro, com os campos que há atualmente no programa, como um eventual prejuízo será levado para o ano posterior. Dá a impressão que a compensação só pode acontecer dentro do próprio ano. Talvez, a gente só saiba na liberação do programa do próximo ano. Em todo caso, achei interessante que o prejuízo pode ser compensado dentro do próprio ano. Por exemplo, tive lucro na operação 1 e depois prejuízo na operação 2. O imposto pago será o liquido da operação 1 e 2. Para ativos no Brasil o prejuízo na operação 2 não entra na contabilidade sendo compensado apenas numa posterior operação 3, com lucro. Entendo que isso é pelo método de pagamento que se tornou anual, mas penso que em algum momento a receita implementará no programa algo que retire esse “beneficio” ao investidor.

Fala AA

Valeu pelo post

Uma consideração e uma dúvida

Consideração: a isenção foz 35k compensava os 30% dos dividendos no stock picking.

Agora vai ser difícil desfazer todas as posições para migrar para etf. Tem que ver se compensa. Isso atrapalhou tudo e não sei como vou resolver esse problema.

Dúvida: como assim 15% sobre o rendimento? Mesmo se não vender os ativos ou resgatar a renda fixa, vou precisar de pagar impostos com “dinheiro novo”?

Pq a gente considera rendimento a diferença positiva entre o valor investido em 1/jan e 31/dez. Como fica isso ?

Valeu

FP, não, rendimento pressupõe venda do ativo com lucro. Se não vender, não há fato gerador de IR. Não existe come-cotas em RV no exterior.

Quando ao 30% sobre dividendos, pelo que eu sei quando você recebe dividendos de ações americanas, por exemplo, o imposto retido na fonte nos EUA é de 30%. Esse imposto não era compensável no Brasil. Isso segue igual pq é via W8BEN direto nos EUA por vc não ser residente fiscal lá. Isto não há o que fazer realmente.

Abcs AA40

Entendi. Tinha ficado essa questão confusa. Obrigado

Em relação aos 30%, eu quis dizer que antes compensava por causa da isenção de até 35k

Mas agora que acabou a isenção, vai ter uma sobretributação.

Então agora matematicamente não compensa mais fazer stock picking, porém para fazer a migração vai ser mais um problema porque vou ter que vender as stocks para comprar os etf e nisso vou ter que pagar impostos sobre os rendimentos dos ativos .

Ah sim, verdade!

Absolutamente, AA40, a compensaçao de *prejuizos* ficou bem generosa, para agora poder abater entre varias categorias de ativos.

Porem, a compensaçao de *impostos pagos no exterior*, ficou no sentido oposto 180 graus, com comparaçao ao carne leao antigo, onde se podia compensar tais impostos contra salarios no exterior, juros e dividendos das aplicaçoes no exterior, social security, etc.

Agora, confirmando o que agentes da RF deixaram claro durante a sua Live, e se brincando um pouco com o programa, onde se coloca tais impostos diretamente no quadro do ativo especifico em Bens e Direitos, se vai descobrir logo que fica impossivel nao so compensar entre varios tipos de ativos no exterior, mas tambem de compensar entre ativos do MESMO tipo. Tal mudança radical, que ate agora recebeu pouca atençao na imprensa financeira, poderia aumentar a carga tributaria brasileira de forma exponencial, porque efetivamente trava diversos saldos liquidos positivos de impostos pagos no exterior.

Foi essa a leitura que tive também Michael. Compensação é tranquilo, mas isso importa mais para quem faz trades. Nós FIREEs compramos e acumulamos ETFs amplos de baixo custo, ou seja, os dividendos que eles pagam não há como escapar dos 30% aplicados pelos EUA na fonte via W8-BEN, e agora além disso ainda temos mais os 15% brasileiros na mordida. Então o saldo de 15% é sagrado ter que pagar sem poder compensar.

Ficou ruim pra nós. Tlvz faça ainda mais sentido investir nos EFTs da Irlanda que acumulam os dividendos como ganho de capital ao invés de pagar?! O que acham?

Abcs

AA40

Parabéns por continuar o site e os conteúdos AA40.

Estou um tempo sem escrever no site por estar com outras prioridades mas essa parte da declaração de imposto de renda de ativos no exterior com a nova lei em vigor é super importante. Fiz um vídeo comentando.

Tem muita gente perguntando se ainda vale a pena investir fora e a resposta é: com certeza!

Abraço!

BPM

Opa. Bom ver vc por aqui BPM. Sim, estas mudanças são importantes e poucos se deram conta até que veio o IRPF 2025….abcs

AA40