Prezados leitores, mais uma sexta-feira e mais um estudo de caso. Finalmente alguém não milionário nos escreve!

Vamos analisar o portfólio do nosso amigo João.

Olá AA40, acompanho seu blog a bastante tempo e assim como muitos dos seus seguidores, estou em busca da tão sonhada IF. Meu objetivo número 1 no momento é atingir a quantia de 1M antes dos 30 anos (estou com 26), o que não será nada fácil e apesar de já ter um objetivo e saber o que eu preciso fazer para chegar lá, gostaria que você analisasse minha estratégia, pois é sempre bom ouvir a visão de uma 3º pessoa que também entende do assunto.Atualmente sou Func Pub e farei aportes de 7.500,00 mês durante o ano de 2018 e 10.000,00 a partir de 2019.

Minha carteira atual está da seguinte forma:CDB’S:

QUANTIA APLICADA/DATA VENC/TAXA

10.000,00 04/11/2021 IPC-A + 7,60 10.000,00 03/03/2022 IPC-A + 7,30 10.000,00 04/05/2022 IPC-A + 7,20 10.000,00 05/07/2022 IPC-A + 7,30 14.000,00 11/10/2022 IPC-A + 5,90 4.000,00 07/12/2022 IPC-A + 6,55 4.000,00 27/12/2022 IPC-A + 6,55 12.000,00 05/02/2023 IPC-A + 6,25 10.000,00 26/11/2020 19,70% 20.000,00 26/11/2020 19,70% 10.000,00 01/12/2020 19,70% 10.000,00 01/12/2020 121% do CDI 10.000,00 09/07/2021 14,49%

TD 2024:

VALOR APLICADO/TAXA

1.785,57 IPCA + 5,74% 2.434,08 IPCA + 5,96% 3.623,11 IPCA + 5,62% 1.731,30 IPCA + 5,49% 1.522,60 IPCA + 5,20% 1.797,32 IPCA + 5,15% 1.195,89 IPCA + 5,27% 1.794,23 IPCA + 5,56% 1.690,06 IPCA + 5,43% 1.800,36 IPCA + 4,94% 1.792,06 IPCA + 4,72% 1.399,68 IPCA + 4,74%

RENDA VARIÁVEL:

20K aplicados em ITUB/GRND/MDIA/WEGE/EGIE

Em virtude da queda na taxa de juros e visando uma maior diversificação, estou aumentando os aportes na renda variável e analisando começar o investimento em ações no exterior.

E ai AA40, será que eu consigo chegar ao 1°M antes dos 30?

abraço

João

Obrigado por nos escrever João. Primeiramente parabéns por ter juntando um valor considerável ainda tão jovem. Com apenas 26 anos já tens um patrimônio de R$ 176,566.26 (segundo minha soma). Nesta idade a maioria dos jovens ainda estão apenas saindo da faculdade ou procurando emprego, então claramente está já em uma situação mais confortável que a maioria dos brasileiros nesta idade já que tens um emprego com estabilidade e ótimo salário.

Estratégia

A estratégia inicial está muito em linha com o que recomendamos aqui. Até juntar cerca de 100 mil reais, focar apenas nos aportes e não se preocupar tanto em obter rendimento acima da média (tesouro selic). Observa-se que vem investindo em CDBs e no tesouro direto há algum tempo pelas ótimas taxas de juros reais travadas, principalmente em CDBs. O único detalhe aqui são as datas de vencimento que não são tão longas. As taxas do TD 2024 realmente agora são as mais atrativas mas como seu objetivo é IF e aposentadoria antecipada, precisa aproveitar qualquer aumento de juros reais de TD IPCA+ de vencimento mais longo como 2035, 2045 e 2050 para pensar mais no longo prazo. A meu ver está muito alocado no médio prazo no momento.

Quanto as taxas de juros estarem caindo, isso não quer dizer que os juros reais estejam na mesma situação e são apenas eles que importam para quem está no rumo da IF. Não adiantaria nada se sua carteira rendesse 9%aa e a inflação fosse de 10%aa. Então cuidado ao analisar somente os juros nominais.

Reserva de emergência

No curto prazo, com um emprego estável e um bom salário, manteria em reserva de emergência apenas 3 meses de gastos.

Ações

Com cerca de 11% em renda variável, considero sua alocação conservadora a moderada e está totalmente em linha com o que recomendamos. A partir de agora, com o montante poupado passando de 200 mil, poderá começar a focar mais em diversificação, o que sem dúvidas passará por renda variável (ações, FIIs, etc). Mas não vá com muita “sede ao pote”. Vá com muita calma.

Não entre na onda do IBOV aos 150 mil pontos em 2018. Pode até ir mas a probabilidade não é grande e não está amparado por fundamentos mas sim expectativas apenas.

Foque em comprar boas empresas/FIIs a preços abaixo do preço justo e manter por um longo tempo (Buy & Hold). Não é todo o dia que se consegue isso. Geralmente com uma queda brusca de mercado como aconteceu no “Joesley day” em 2017 são bons exemplos de quando é possível comprar boas empresas a preços módicos graças ao desespero momentâneos dos traders.

Muitas pessoas ultimamente falam em investir fora do Brasil justamente na hora errada julgo eu. Enquanto vários investidores de grande porte estão investindo no Brasil, os brasileiros querem investir nos EUA onde tudo está extremamente caro.

Não podemos prever o “time” do mercado mas parece obvio que os níveis atuais do mercado de ações americano não proporciona compra de boas empresas a preços abaixo de mercado. Todas estão precificadas considerando o melhor cenário possível no momento e isto raramente acontece como sabemos.

O que recomendamos é se preparar . Quer abrir conta lá abra e tenha uma pequena quantia para aproveitar barganhas que possam resultar de uma correção mais aguda nos EUA ou mesmo aqui no Brasil com as eleições se aproximando.

Projeções

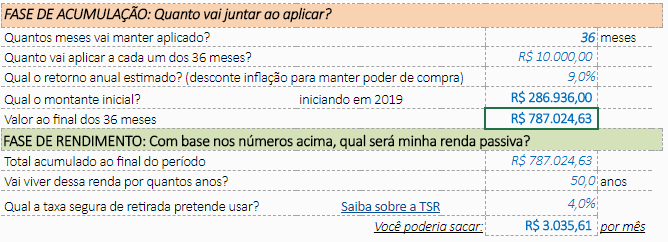

Atualmente tens R$ 176.566. Aplicando mais R$ 7.500 a.m. em 2018 a uma taxa líquida nominal de 9%aa (antes que os críticos de plantão se manifestem, não vamos descontar a inflação já que seu objetivo é o número e não o poder de compra relativo), fechará 2018 com cerca de R$ 286.936,01.

Colocando este valor como inicial em 2019 e somando 10 mil de aportes mensais a uma mesma rentabilidade de 9%aa, e um horizonte de 4 anos (30 anos em 2022), teríamos:

Dificilmente João, você conseguirá atingir 1 milhão antes dos 30 anos mantidas as condições simuladas mas não estará muito longe disto mesmo com investimentos conservadores utilizados hoje.

Por curiosidade, para você atingir 1 milhão em 4 anos precisaria de rendimentos de 20%aa ou aportes de quase 15 mil – Use nosso simulador para projetar cenários

Com maior diversificação e aportes em renda variável as chances de atingir este valor aumentam, assim como as chances de não atingir o valor projetado acima também aumentam dado aos riscos envolvidos na renda variável. Ai a escolha é sua, ou aplica mais em renda variável e corre maior risco ou fica feliz em atingir um ótimo montante sem correr riscos e seguir na caminhada mais segura rumo a independência financeira. Esta decisão é muito pessoal e cada um tem uma preferência. Particularmente prefiro a opção “devagar e sempre” do que a “vai ou lasca”.

Quer um estudo de caso personalizado? Clique aqui

Para pensar

Uma meta de 1 milhão aos 30 anos é bem ousada mas é uma meta mesmo assim. Planejar é bom e recomendado, mas agora correr mais riscos só para tentar bater a meta é inteligente?

Aos 30 anos você ainda está em início de carreira praticamente e com um salário excelente com estabilidade, você não precisaria teoricamente arriscar muito para garantir uma IF antes dos 40. Como não falou de seus gastos fica difícil estimar um capital necessário para suprir seu custo de vida, mas se considerarmos 10 mil mensais hoje, 3 milhões (TSR 4%) vão ser suficientes para manter o padrão de vida de hoje e, no ritmo atual, você precisaria de menos de 150 meses ou 12,5 anos para atingir, isso sem considerar aumentos e bônus e outras fontes de renda. Aos 38 anos de idade seria possível “pendurar as chuteiras”.

Como de costume, abrimos o espaço abaixo para a comunidade FIRE comentar, opinar, discordar e dar sua contribuição para o João:

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.