[Creio que ainda estamos todos abalados pela prematura partida do nosso amigo VDC. RIP VDC, vamos continuar a luta em sua homenagem amigo]

Olá caros leitores, vamos a mais um estudo de caso. Hoje quem nos escreve é o BP que já acompanha a blogosfera por um tempo, investe em renda fixa e quer continuar a investir conservadoramente para poder cuidar da saúde e parar cedo de trabalhar nos seus dois empregos atuais:

Olá AA40. Sou o BP. Acompanho a finansfera desde 2014 quando conheci o finado Pobretão e desde então passei a aportar de forma seria. Sempre fui frugal mas era meio acomodado na época.Só conheci seu blog há uns meses e confesso que viciei no conteúdo e já se foram algumas madrugadas varadas na leitura!Hoje estou com 30 anos, moro com minha namorada e sem filhos.Sou funcionário público celetista em dois empregos, um como técnico em autarquia e outro como professor, logo tenho dupla jornada: de manhã e tarde como técnico e a noite leciono.Meu salário como técnico é fixo em 6000 bruto e 4200 liquido. O de professor é variável pois depende de quantas aulas pego na semana por semestre, mas na média fica 2500 bruto e uns 2000 líquido.Logo meu salário bruto fica em 8500 e o que cai de total na CC é uns 6,2 mil por mês.Consigo aportar cerca de 4 mil por mês.Meus gastos são:Carro – 450 reaisLuz – 120 reaisAluguel – 750 reais (divido com minha namorada)Estudo – 400 reaisLazer – 480 reaisTotal de despesas – 2200 reais.Não tenho gastos expressivos com alimentação pois um uso o VR e o VA da empresa. Convênio médico a empresa paga também.Não possuo dívidas mas também não tenho imóvel próprio.Atualmente tenho cerca de 340 mil reais investidos da seguinte forma:26k em FI de Dólar do BB3k em LCA do BB123k em LCI pré datada 8.5% para 2022.30k na poupança como reserva de emergênciaE 158k no Tesouro Selic.Meu perfil é mais pra conservador e não tenho estômago pras flutuações de ações e criptomoedas.Atualmente minha rotina é muito puxada e quase não tenho tempo pessoal pois como já disse, tenho dupla jornada. Só tenho uma noite por semana e os finais de semana pra fazer o que gosto. Meu objetivo é ir gradativamente pegando menos aulas pra ficar com mais folga. Dou aula pra ensino médio e pretendo aumentar essa renda virando professor universitário (mas isso é pra daqui uns 3 anos já que preciso ter um mestrado).Não posso largar agora o emprego como professor pois senão meu aporte cai bastante, no caso iria pra só pra 2k.Já estou acostumado com essa rotina mas ela está prejudicando minha saúde, desde que comecei a dar aula desde 2013 engordei uns 50 quilos e adquiri diabetes.Meu objetivo é atingir a FIRE aos 43-45 anos com uma renda de 7 mil reais e quando chegar lá eu abandonar a carreira de técnico e me dedicar somente à docência.Também tenho a dúvida de comprar logo um imóvel no valor de uns 250k mas por enquanto o aluguel tem sido a opção mais confortável.Poderia fazer uma simulação do meu caso?Muito obrigado – BP

Muito obrigado por nos escrever BP e também por ler nosso conteúdo. Isto nos anima a continuar na luta.

Taxa de poupança

Com apenas 30 anos nas costas e com dois empregos ganhando relativamente bem, você certamente está no caminho certo. Podemos ver isso pela sua taxa efetiva de poupança.

Com uma receita líquida R$ 6,200 e despesas totais na casa de R$ 2,200, o BP tem uma taxa de poupança de 64% o que é altíssima até mesmo para que busca a FIRE.

Consultando a tabela taxa de poupança versus anos de trabalho para FIRE vemos que neste ritmo ele será financeiramente independente daqui em torno de 11 anos mantidos todas as condições atuais. Lembre-se que ser financeiramente independente significa cobrir as despesas + inflação com renda de seus investimentos e não alcançar um valor fixo desejado no futuro. As vezes as pessoas confundem isso.

Gastos

Sem comentários neste item. Você é frugal, divide aluguel, não há excessos e provavelmente você precisa do carro, que é uma despesa considerável, para deslocamento entre seus dois empregos.

Além disso se alavanca na empresa para cobrir gastos com alimentação e saúde. Perfeito mas precisa planejar para cobrir estes custos você mesmo quando parar de trabalhar.

Investimentos

Neste ponto é que temos alguns comentários. Ao ver que investe pesado pelo BB, parece que você não tem conta em corretora, onde você pode conseguir investimentos e taxas muito mais atrativas. Salvo se você possua algum empecilho legal (como o AA40 tem) em abrir conta em corretora, precisa abrir uma urgentemente e começar a investir de forma mais profissional.

Veja por exemplo o fundo de dólar que você tem no BB. Sabia que ele cobra 2,5% ao ano de taxa de administração total? Veja aqui. São 2,5%aa a menos do rendimento que poderia ter ao comprar dolar diretamente.

A LCA do BB rende em média 83% do CDI apenas – Veja, enquanto em corretoras você consegue 100% do CDI-veja e LCI pré acima dos 9%aa.

Você possui fundo de emergência em poupança e também tesouro selic que possui liquidez diaria e também é considerada reserva de emergência. Possui nada em TD IPCA+ para obter um retorno real por exemplo.

Na nossa opinião você precisa estruturar seus investimentos em três categorias: Curto prazo e Reserva de Emergência, Médio Prazo, Longo Prazo – leia aqui nosso post sobre isto

Não é preciso arriscar em renda variável se seu perfil não tolera risco, mas em contrapartida é preciso investir muito mais inteligentemente em renda fixa para maximizar o retorno e competir com quem investe em renda variável.

Simulação

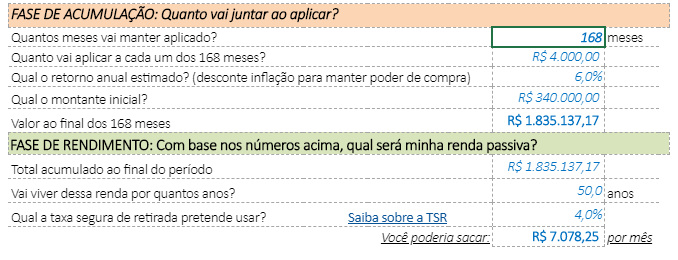

Sua meta é começar a viver de renda entre os 43 a 45 anos de idade. Hoje com 30 teríamos 13 a 15 anos de acumulação e construção de patrimônio pela frente. Diz também que quer uma renda de 7 mil reais por mês. Vamos então simular se é possível. Para isto utilizaremos um rendimento real de 0,5%am, o que não é facil de conseguir mas com as dicas acima é possível:

Veja que aportando o valor atual por 168 meses ou 14 anos, e obtendo um rendimento de 6%aa real líquido nos seus investimentos, é possível sacar 7 mil por mês pelos próximos 50 anos (até seus 95 anos de idade) usando a famosa TSR 4%. Este valor cai para 6 mil por mês se você quiser deixar o principal como herança. Simule outros cenários aqui.

Veja que não consideramos aumentos, troca de empregos, aumento do seu custo de vida, heranças que possa vir a receber, etc. Ou seja, várias coisas que podem ajudar ou atrapalhar seus planos, isto chama-se imprevistos da vida !

De qualquer forma, aos 44 anos você terá obtido a sua meta de vida, muito cedo e muito antes que a maioria das pessoas. Para isto é imprescindível investir melhor hoje mesmo; tomar cuidado com a inflação; pensar em renda variável e FIIs para renda mais adiante; perder o medo de investir via corretora e também pensar em, daqui a pouco, ter um investimento em dólar de preferencia nos EUA e manter uma parte do patrimônio investido fora pelos motivos aqui expostos mesmo que não queira morar fora um dia.

Com relação a sua saúde, sou da opinião de que o trabalho não mata ninguém senão milhões de americanos (6,5 milhões de americanos tem dois ou mais empregos) e a maioria dos japoneses estariam mortos. Precisa rever o que está comendo e quanto de exercício está fazendo pois estes sim impactam diretamente nossa saúde. Talvez você não tenha tempo para frequentar academia por exemplo, mas existem simples atitudes que podem mudar isto e não requerem muito tempo como aqui mesmo já postamos – confira

Imóvel

No finalzinho você menciona comprar um imóvel agora no valor de 250k. Para analisar isto precisamos de muito mais informações, mas com este dado apenas o que podemos é dizer que você está querendo imobilizar 73,5% do seu patrimônio em uma única classe de ativo. Ativo este que, se você morar, não vai te dar retorno equivalente com o mesmo dinheiro. Do ponto de vista da teoria da alocação de capital em carteira isso é péssimo.

Hoje você paga R$ 750 de aluguel que divide com sua namorada. Ou seja, provavelmente o aluguel seja R$ 1500 ao mês. Se este imóvel de 250k te poupar 18k ao ano, isto daria um rendimento bruto de 7,2%aa, o que não seria tão ruim, mas isto é bruto e precisa ver em detalhes os gastos provenientes deste imóvel como manutenção, IPTU, mobilia, e muito mais, que, no final das contas, provavelmente renderá menos que a poupança.

Analise melhor estes números mas também acho pouco provável você conseguir alugar um imóvel de 250k por 1500 ao mes se puser para aluguel, mas claro que isto depende de localizaçào, mercado e muitos outros fatores que não conhecemos.

Financiar? Fora de questão – Queremos viver de juros e não pagar juros !

Bom BP, estes seriam os principais pontos da análise. Poderíamos nos aprofundar mais mas precisaríamos de mais detalhes. No momento vamos abrir para os nossos leitores comentarem e complementarem nossa análise. Um abraço e boa jornada FIRE.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.