Vamos ao último estudo de caso que publicaremos para pessoas com renda bruta acima de 5 mil reais mensais e patrimônio líquido acima de 100 mil reais. Este agora é nosso cap para evitar de fazermos análises gratuitas para quem não precisa. Se você se enquadra, peça seu estudo aqui.

Recebemos o estudo de caso do A.C. há algum tempo. Ele não contou neste e-mail mas através de outras mensagens descobrimos que este médico recém-formado é um cara com uma história muito interessante. Ele é uma pessoa que batalhou, trabalhou na lavoura, estudou em escola pública e passou em medicina em uma universidade federal. Hoje, depois de fazer residência e estágios, está formado e trabalhando e já conta com um belo patrimônio acumulado com muito trabalho e isto serve de inspiração a muitos de nós. Só por que é médico não significa que foi fácil ou será fácil.

O A.C. é um assíduo leitor do nosso blog e contribui muito com comentários bem inteligentes então nada mais justo do que fechar os estudos de casos de alta renda com este:

Olá,Tenho, 32 anos, solteiro, sem filhos.

Sou médico, trabalho para uma empresa e recebo mais ou menos como sendo

autônomo (não tenho direito a aquela lista da CLT), porém tenho uma vantagem de

poder tirar férias algumas vezes ao ano (porém ser receber por elas, ou pela

maioria delas, na realidade a empresa me paga duas semanas de férias ao ano o

valor de 10k).Meus ganhos não são fixos,

pois depende da quantidade que produzo. Mas gira em torno de uns 35k limpo.Além desse “emprego”

tenho duas outras fontes de renda que faço enquanto estou meio ocioso durante o

trabalho físico e consigo algo em torno de 1k limpo em uma e 5k limpo na outra

(totalizando 6k limpo).Isso e na média, ganho 41k mês.Quanto aos meus gastos, gira

em torno de 4-5k (podemos colocar 5k), estou chutando alto o valor. Esse valor

é alto, pois recebo desses bicos por CNPJ, então, só de contador são 500 reais

e mais 300 reais de INSS. Na brincadeira já foi 800 reais por mês.Tenho acumulado atualmente

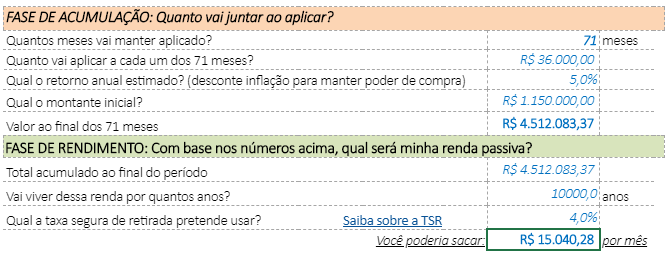

1.150.000,00 atualmente. Dividindo:· 370k em FII· 120k tesouro direto (diversos).·370k CBD, LCI, Debentures (tenho uma debenture no

valor de 10k que já conto que perdi dinheiro, infelizmente fazemos cagadas por

ai).·260k em CBD com liquidez diária (100% do CDI) (tenho

esse valor para oportunidade que poderão surgir).·30k em conta corrente / poupança (podem me julgar, mas

esse valor também está por buscar oportunidades que possam surgir).Não tenho casa, nem

financiamento, nem dívidas.Minhas perguntas vão ser um

pouco diferente dos outros estudos de caso:

- Em quanto tempo consigo uma renda passiva de 15k corrigidos para inflação.

- Essa pergunta é mais complexa acho, em quanto tempo consigo uma renda passiva de 35k, sem ser corrigido pela inflação (por exemplo poderia ser em 2050 o valor de 35k, sei que o valor não é o mesmo. Mas na nossa profissão os nossos rendimentos não tendem a acompanhar a inflação). Acho que para essa pergunta não existe uma resposta, já que são muitas variáveis.

Bom estudo a tempo para

investir fora do Brasil, mas com o mercado em forte alta nos últimos anos nos

EUA, prefiro ficar esperando. Posso me lascar. Mas faz parte, cada um faz o que

se sente mais confortável.Me considero com perfil

moderado (já tive até bitcoin, que comprei a 1,5k e vendi a 10k feliz da vida,

antes daquela subida louca).É isso. – Obrigado. – A.C.

Investir no exterior

Abraços A.C. e vamos abrir para comentários e sugestões de nossos amigos da blogosfera.

Ah, gostaria também de deixar um vídeo para vocês assistirem no final de semana. Roberto Kiyosaki do Pai Rico Pai Pobre: Veja o vídeo e bom final de semana

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.