Olá leitores. Passamos ontem dos 2 milhões de pageviews na história do AA40 ! Obrigado a todos!

Olá AA40. Meu nome fictício é Tício e gostaria de submeter minha realidade ao seu estudo de caso.Tenho 38 anos e sou funcionário público. Sou casado e tenho 2 filhos pequenos. Moro perto do trabalho e vou todo dia de bicicleta. Se nada mudar devo me aposentar aos 49 anos de idade, com uma renda líquida de R$ 6500, sem contar eventuais reajustes salariais nos próximos 11 anos.Hoje disponho de um patrimônio total de 500k.Eu e minha esposa somamos uma renda líquida mensal de aproximadamente 15k, contando com meu salário mais os atuais rendimentos mensais de investimentos.Como ela tem um perfil menos disciplinado que eu combinamos de ela pagar a maior parte das contas e eu ficar responsável por guardar e investir nosso dinheiro. Desta forma posso dizer que hoje consigo reaportar a cada novo mês pouco mais de 9k, ou seja, 60% da nossa renda familiar é poupada.Desejo chegar aos 49 anos de idade com um patrimônio relativamente maior do que o atual, pensando por baixo em R$ 1.600.000 consumindo mensalmente os proventos de inatividade (supondo que até lá o Governo continue pagando nossas aposentadorias.rsrs) e utilizando talvez mais uns 4 mil reais da minha renda passiva mensal para meus gastos. Desta forma estaria com um nível mensal de gastos da ordem de R$ 10.000 reinvestindo todo o restante da renda passiva mensal até este momento.Para chegar nesse nível te pergunto, pelo seu método, qual deverá ser o patrimônio que terei daqui a 11 anos, considerando um rendimento mensal líquido modesto de 0,6% a.m. e qual será minha renda mensal a esta altura da vida?Por fim te pergunto: Caso eu tenha um padrão de despesas mensais da ordem de R$ 15.000 naquele momento, usando 6500 reais dos meus proventos da inatividade, mais uns 8500 reais da minha renda passiva, eu conseguiria manter um crescimento de patrimônio ao longo do resto da minha vida, de forma que jamais exaurisse o meu patrimônio principal?Se você tiver algumas dicas para me dar quanto a ações que eu poderia tomar para otimizar estes meus planos te agradeceria muito.

Olá Tício. Seja bem vindo ao estudo de caso de hoje.

Errata: O blogger Zé Carioca pegou um absurdo que o leitor está cometendo e que sinceramente de tão absurdo nem o AA40 pegou. “renda líquida mensal de aproximadamente 15k, contando com meu salário mais os atuais rendimentos mensais de investimentos.” . Somar ao salário mensal o rendimento de seus investimentos na fase de acumulação é francamente coisa que nunca tinha visto. Não vamos refazer a análise abaixo pois você mesmo Tício pode ir no simulador e ajustar estes números desconsiderando este absurdo de contar o rendimento como renda e aplicar os juros duas vezes.

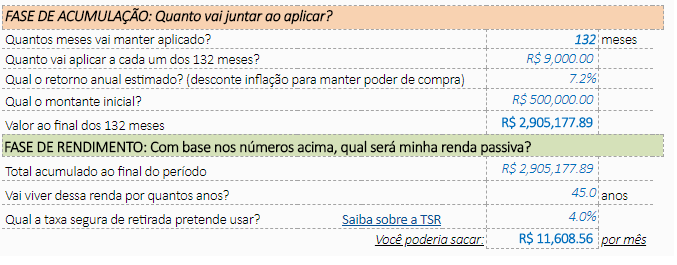

2) Juntamente com sua aposentadoria de R$ 6.500, somando os R$ 9.600 vitalícios (em valores de hoje) você teria uma renda total de mais de 16 mil reais mensais naquele momento (valores consideram o poder de compra de hoje – não corrigidos como você mesmo pede para considerar).

Como R$ 8.500 é inferior ao valor projetado de TSR4% de R$ 9.600, seu patrimônio, teoricamente, continuará a aumentar moderadamente já que os aportes serão além da reposição da inflação. Na teoria não se irá exaurir e continuará a crescer para seus dois herdeiros ou algum projeto maior.

Como percebe Tício, seu plano está muito bem encaminhado. Nunca é demais lembrar da importância de diversificar seus investimentos, não correr riscos além dos necessários em renda variável, talvez montar uma reserva no exterior em dólar aos poucos para ter certa tranquilidade caso a economia brasileira descarrilhar de vez. Manter os aportes crescentes sempre que possível, manter e não aumentar o padrão de vida e uma das coisas mais importantes em se tratando de aposentadoria no Brasil, proteger-se contra a inflação através de títulos que paguem juros reais.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.