(Publicado em 11/09/2018)

Como vocês já devem ter percebido, aqui no AA40 adoramos e usamos muito a taxa segura de retirada de 4%, também conhecida por regra dos 4% ou TSR 4% ou SWR 4%. Ao descobrir a TSR, o mundo FIRE se torna uma possibilidade real. Seu objetivo de viver de renda se torna mensurável, agora você sabe onde chegar.

Apesar de tantas críticas a ela, por que nós gostamos tanto dela? Por dois motivos: SIMPLICIDADE e SEGURANÇA.

Simplicidade

O assunto “finanças” já é complicado o suficiente para afastar muita gente normal dos investimentos (não estamos aqui falando de bloggers e ratos de finanças como nós). A TSR ao contrário, é brilhantemente simples e fácil de explicar e de calcular. Ela responde a pergunta de quanto precisamos acumular para aposentar ou viver de renda simplesmente multiplicando nosso valor desejado ou custos mensais por 300 ! Precisa 5 mil mensais? x 300 = R$ 1,500,000. Simples de explicar e calcular não é mesmo ?!

Segurança

Este é o principal ponto. Muita gente simplesmente planeja erroneamente consumir todo rendimento obtido no mês. Fazem o cálculo do tipo “Tenho 1 milhão, se render 1%aa posso gastar 10 mil mensais” ERRADO. Além de descontar os custos e imposto, é preciso considerar a inflação. Como é extremamente difícil saber quanto será a inflação e os juros no futuro, a TSR 4% vai evitar que você comenta a bobagem de utilizar/sacar todo rendimento e destruir seu capital no longo prazo, acabando sem dinheiro quando mais precisar.

Veja aqui onde simulamos a TSR 4% para o Brasil desde 1995 até 2017

A TSR 4% seguramente não é infalível mas certamente segura o suficiente para a maioria. Muitas coisas podem acontecer na economia local e mundial e no cenário político e fazer com que ela não seja mais útil, mas ela tem se mostrado resiliente nos EUA onde os juros são muito mais baixos que aqui.

Alguém dirá que lá a inflação também é menor, sim, mas vejam os TIPS 10 anos por exemplo que equivalem ao TD IPCA+ daqui, hoje estão pagando inflação + 0,86%aa, ou seja, praticamente nada, ao passo que o nosso IPCA+ 2035 está pagando (hoje em Set. 2018) inflação +5,91%aa. Na verdade para alguém que investe puramente neste título hoje, a TSR poderia maior que 4% já que a inflação é neutralizada.

E se os juros caírem?

Provavelmente no futuro não teremos juros públicos tão generosos quanto os atuais. Por esse motivo é sempre recomendável ter uma exposição, de acordo com seu perfil de risco, a renda variável para o caso de o país decolar economicamente, os juros caírem e a bolsa subir. Porém não espere a bolsa subir para comprar, compre aos poucos, preferencialmente utilizando ETFs se você não tem experiencia com o mercado de capitais. Leia mais

O estudo Original nos EUA

A TSR 4% foi concebida em 1996 nos EUA depois de muito estudo. Não tem nada empírico nela. Milhares de simulações foram feitas considerando períodos ruins e bons da economia americana e os 4% funcionam em 95% dos casos lá para períodos de 30 anos para portfólios com >=50% exposição a ações como vemos na tabela a seguir.

|

| Font: bogleheads.org . Tabela original do Trinity study, 1926 a 1995 |

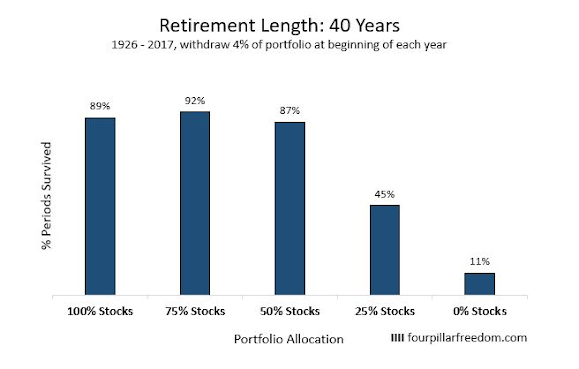

Para 40 anos

|

| Fonte: FPF. Simulação baseada em dados históricos americanos |

A 50/50 stock/bond portfolio with a 3% withdrawal rate survived every 40-year period from 1926 to 2017. Although 4% is the holy withdrawal number in the retirement space, 5% withdrawals held up surprisingly well. A 75% stock portfolio survived 78% of all 30-year periods assuming a 5% annual withdrawal rate. Another way to think about this: If you only saved 20 times your annual expenses (i.e. 5% withdrawal rate) before retiring, your portfolio would have survived a 30-year retirement about 8 times out of 10 assuming a 75% stock allocation.

Período

Só 30 anos? Sim, não é renda vitalícia como muitos acham e criticam pois não querem deixar herança. Porém, vamos a alguns detalhes que poucos sabem sobre a SWR4% do estudo original:

- Ela assume que você nunca mais ganhe 1 centavo através de projetos paralelos, de trabalho autônomo ou esporádico não contabilizado;

- Que nunca receba 1 real do INSS/seguridade social, pensão, etc;

- Nunca reduza os gastos ou se ajuste a uma realidade econômica de recessão ou crise;

- Que nunca substitua bens de consumo por outros de menor preço, que mude para um lugar mais barato, que seus filhos cresçam e fiquem independentes, etc;

- Que nunca receba uma herança de membros da família

- Lá você precisa arriscar em renda variável, aqui no Brasil conseguimos resultados até melhores só com renda fixa a risco-país.

- Como explica MMM aqui, há muito pouca diferença entre um período de 30 anos e um período de anos infinitos ao determinar quanto tempo seu dinheiro vai durar. É como uma hipoteca de 30 anos, onde quase todo o seu pagamento é composto de juros. The length of your retirement barely affects the safe withdrawal rate calculations.

Mesmo assim muitos a criticam por que existe chance de seus custos aumentarem, doenças, crises, hiperinflação, foi feita para os EUA, bla bla bla…Não existe nada certo na vida além da morte e impostos.

Para os que não acham 4% seguros o suficiente existe sempre o 3% ou 2% como diz o mestre MMM (Mister Money Mustache). Ele diz também que a TSR4% é tão brilhantemente fácil e segura que até uma criança consegue fazer seu plano FIRE sem maiores problemas.

[Leia aqui a opinião da Vanguard sobre a TSR 4% nos EUA atualizada para os dias atuais ]

E você, que acha que TSR 4%? Quais suas críticas e/ou elogios a mesma ?

[Seguindo a TSR você morrerá antes de ter terminado de gastar seu dinheiro ]