Vamos voltar a falar da TSR (Taxa Segura de Retirada) hoje então fica o alerta para nossos amigos que não gostam da mesma (SRIF365, BPM, etc). Como sabem, estamos elaborando uma série de artigos sobre a TSR com o objetivo de no futuro fazer um livro sobre o tema no Brasil. Vamos acompanhar ano a ano a progressão das taxas de retirada até completarmos os 30 anos derivados do estudo original. Esperamos estar com o AA40 operacional daqui a 6 anos !

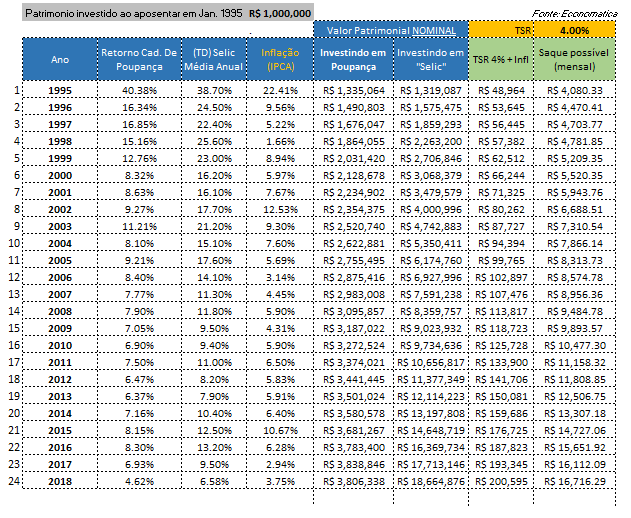

Com todos os índices de 2018 divulgados pelas instituições correspondentes, podemos atualizar nosso histórico agora com 24 anos completos de dados dentro do plano real. Recalcularemos também a TSR para o período e teceremos alguns comentários.

A Inflação oficial de 2018 (IPCA) fechou o ano em 3,75%, dentro da meta do governo e aparentemente sob controle. A taxa Selic meta (taxa básica de juros) no Brasil encerrou 2018 somando 6,58% no acumulado de 12 meses. A poupança encerrou 2018 com retorno nominal acumulado de 4,62%.

Vamos colocar estes valores no 24º ano da nossa planilha e rodar nossas simulações de go seek no Excel para acharmos qual TSR zeraria nosso portfólio, denotando então a TSR máxima possível no período. Rodaremos ainda a simulação com os tradicionais 4%a.a. + inflação para vermos qual o saldo que teríamos hoje.

PS: Lembrando que devido as críticas que tivemos quando incluímos o índice Ibovespa nos nossos cálculos, resolvemos agora só considerar renda fixa para nossos cálculos de TSR no Brasil. (Se você acha que consegue montar uma carteira melhor que o Ibovespa e bater o índice e toda a renda fixa no período, você provavelmente não precisa estar lendo blogs de finanças – provavelmente estará empregado no JP Morgan!)

TSRs máximas

As taxas máximas seguras de retirada são comumente chamadas de SAFEMAX em inglês. Rodando os cenários, obtivemos os números da tabela abaixo:

Observa-se uma pequena queda nos valores das TSRs máximas em comparação a 2017 principalmente dado pelos juros, tanto nominal quanto real, menores no período. Isto é esperado, uma vez que o juro básico (Selic) baixou muito no Brasil o que puxa a média do período para baixo.

Só relembrando o leitor que estes valores acima são as TSRs que zerariam o patrimônio no período. Você teria acabado sem dinheiro em 31 de dezembro de 2018 se as tivesse usado deste o início em 1995 e corrigindo pela inflação todo ano. Não precisamos nem mencionar que estes valores não devem ser usados na prática já que ninguém quer acabar sem dinheiro, correto?

Saldo final com a TSR 4%

O santo graal do planejamento financeiro pessoal é a TSR de 4% então vamos utilizar na simulação para ver qual o saldo final que teria ainda caso tivesse investido meu 1 milhão de reais em 1995, sendo 100% na poupança OU 100% em um título atrelado a Selic como o Tesouro Selic que hoje existe. Lembrando novamente que o imposto de renda efetivo é particular de cada pessoa. Para os investimentos em RF Selic só é pago no saque e sobre os rendimentos apenas, então, para efeitos de simplificação de cálculo, este será pago a partir do saque anual/mensal efetivo da TSR.

Veja que 4% continua sendo uma TSR muito segura para quem investe em títulos atrelados a Selic. Mesmo ela estando em níveis historicamente muito baixos, o saldo final continua crescendo mesmo proporcionando taxas de saque corrigidos pela inflação.

Alias, a taxa de juros encontra-se no fundo de um ciclo que vem se repetindo a décadas que leva a um aumento depois disso. Veja o gráfico abaixo. Se os ciclos e padrões gráficos se repetem no tempo como geralmente acontece, podemos dizer que este período de juros baixos pode acabar em breve, afinal, logo estaríamos com juros de países desenvolvidos mas somos um país muito longe de ser desenvolvido, basta olhar a nossa infraestrutura. Mesmo que a economia e o cenário político não aparentem, algo pode acontecer e acionar este padrão novamente.

Ainda quanto a TSR 4%, para quem investe na poupança a coisa está ficando muito complicada. Apesar dela estar repondo a inflação com certa constância, ela não consegue gerar uma “folga”, ou seja, não consegue aumentar o capital mais do que estamos retirando. É como se estivéssemos enchendo um balde que tem um furo por onde sai mais água (saques+inflação) do que a quantidade que colocamos por cima (juros).

A diferença de saldo final é absurda, sendo que o retorno da Selic supera a poupança em quase 5 vezes !

O investidor que possui recursos suficientes para pensar em viver de renda logicamente não porá todas as suas economias na poupança ao contrário do que muitos sites de economia acham. Porém, mesmo assim, fica o alerta para procurar investimentos melhores na renda fixa e mesmo na renda variável para quem tiver o perfil para tal.

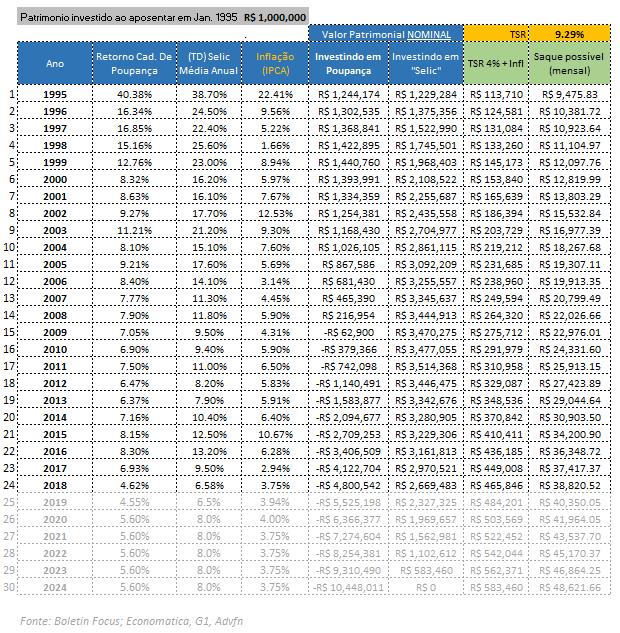

Projetando a TSR final usando os dados do Boletim Focus

Como sabem, o Banco Central do Brasil publica o Boletim Focus periodicamente com as expectativas do mercado de cerca de 120 bancos, gestores de recursos e instituições. Nele estão publicadas as expectativas para o PIB, Taxa Selic, Inflação e outros para os próximos anos.

Vemos que a TSR projetada para o Brasil em 2024 para investidores da taxa base Selic (ou CDI que é bem próximo) ficará em cerca de 9,3%. Investidores puros da caderneta de poupança no entrando alcançarão uma TSR de “apenas” 5,3%.

A impossibilidade de calcular a TSR para períodos curtos

Alguns leitores sugeriram utilizar períodos menores para calcular a TSR. Rodamos alguns cenários e observamos valores de TSR muito altos. Logicamente isto acontece por que quanto tentamos zerar a carteira em prazos curtos se poderá sacar muito mais anualmente, elevando muito a TSR (aliás não será TSR por não será segura para o prazo original de 30 anos).

Outros sugeriram ao invés de zerar a carteira, manter o principal corrigido pela inflação, mas neste caso a TSR será simplesmente os juros reais anuais (diferença entre Selic e IPCA)!

Conclusão

Ainda nos faltam 6 anos de dados para comparar a TSR americana com a Brasileira, mas já podemos ter uma boa ideia que ela será superior aos 4%aa porém, tudo indica pelas projeções que será inferior aos mais de 10%aa encontrados até agora.

Outra coisa que baixará a TSR ao final do período é justamente o tempo. Quanto menor o tempo analisado maior tenderá a ser a TSR pois estamos zerando a carteira antes dos 30 anos e logicamente o saque anual do período será maior, já que estamos gastando tudo em 24 anos e não 30 neste ano por exemplo.

Vamos ver como os juros e principalmente a inflação se comportam até lá e continuaremos atualizando vocês leitores todo o ano até completarmos o estudo !

Comentários? Sugestões? Fiquem a vontade abaixo:

PS: Tivemos um trabalho considerável para juntar estes dados e simular. Por favor não copie, faça links e cite a fonte.