Você não pode escolher ações vencedoras no longo prazo.

Não se sinta mal. Eu também não posso e nem 90% dos profissionais do mercado financeiro conseguem. Antes de fechar este longo post sem ler, mê de uma chance e leia até o final, você vai ter, ao menos, muito o que pensar !

Geralmente no curto prazo podemos bater o mercado e a sensação é incrível quando dá certo. Eu mesmo já fiz isso, na época que era “sardinha” e não conhecia o que realmente funcionava. O mercado é incrivelmente sedutor. Escolher uma ação que sobe e supera a média do mercado pode ser viciante. A mídia e a internet estão cheias de gurus com estratégias “vencedoras” que se aproveitam dessa ilusão. O brasileiro sempre acha que sabe mais do que os outros e que conseguirá escolher aquelas ações que serão a nova Amazon. Não se iluda.

No longo prazo a situação muda completamente. Uma empresa que é uma grande potência hoje pode ter falido em 2050. Uma empresa que está começando hoje e ninguém acredita pode ser a blue chip em 2050. Ai estão Amazon e General Electric como exemplos desdes dois casos distintos.

Então como bater o mercado no longo prazo? Você não bate. Você o copia. Contentar-se com o rendimento médio dele via indexação a índices de mercado como o IBOV e S&P500 é o caminho mais inteligente, além de mais seguro, para garantir sua independência financeira e vamos tentar mostrar aqui neste post por que e quem pensa o mesmo. Você sabia que Oitenta e quatro por cento dos profissionais gestores ativos (stock pickers) apresentam desempenho inferior aos índices após cinco anos. Isso salta para 90% após 10 anos e 95% após 20 anos.*

Tentar superar o mercado no longo prazo pode ser tão difícil e improvável quanto ganhar na loteria.

Curto Prazo x Longo Prazo

Existem muitos traders e buy and holders na nossa comunidade FIRE. Certamente teremos comentários aqui criticando e dizendo que nosso índice IBOV é ruim, tem empresas ruins e tudo mais, o que não é totalmente mentira.

Assim como nos EUA, um fundo como o VTSAX ou ETF ITOT possuem 3560 empresas dentro – todas as empresas listadas na bolsa americana. Você acha que todas as empresas lá são boas? Mesmo um fundo mais restrito como o S&P500, com as 500 maiores empresas americanas, você acha que todas elas são boas? Não são. Mas se uma delas quebrar dentro de um fundo destes, vai levar todo seu dinheiro? Não.

Um estudo curioso feito pela corretora Fidelity nos EUA descobriu quem de seus investidores performou melhor no longo prazo e a resposta foi, em primeiro lugar os clientes que haviam morrido e em segundo lugar, os que haviam comprado e esquecido que tinham a conta. No curto prazo com certeza terão profissionais, gurus e mesmo investidores normais que vão bater o índice, seja ele o S&P ou o IBOV, mas quem está na jornada FIRE está olhando para o longo prazo – décadas ! Então podemos dizer que a probabilidade de você e eu, meros investidores amadores, batermos o índice é:

- No período de 1 ano —- boas chances

- No período de 5 anos —– ficou mais difícil, mas ainda possível com alguma sorte

- No período de 10 anos—- você é bom nisso hein! Muito difícil e dá muito trabalho

- No período de 40 anos—- Buffett? É você? Extremamente improvável !

Raríssimos são os investidores que conseguem bater o mercado por décadas, tanto que estes chegam a se tornar famosos (já ouviu falar em Warren Buffett?). No longo prazo é mais importante não performar abaixo do mercado. Por quê? Custo de oportunidade já que é possível seguir o mercado via índices e pelos instrumentos e fundos atrelados a ele e obter o mesmo desempenho (menos taxas).

Quem bateu o mercado também recomenda indexar

Todo ano Warren Buffett faz a chamada reunião de investidores da Berkshire. É um dos eventos financeiros mais disputados do mundo. Para conseguir uma vaga para escutá-lo pessoalmente a pessoa precisa possui ao menos uma ação da BRK.A que atualmente custa 313 mil dólares.

Não apenas em uma, mas em várias dessas reuniões, quando perguntado sobre como um investidor performar bem no longo prazo ele respondeu:

We never recommend buying or selling Berkshire. Among the various propositions offered to you, if you invested in a very low cost index fund — where you don’t put the money in at one time, but average in over 10 years — you’ll do better than 90% of people who start investing at the same time.Just pick a broad index like the S&P 500. Don’t put your money in all at once; do it over a period of time. I recommend John Bogle’s books — any investor in funds should read them. They have all you need to know.Vanguard. Reliable, low cost. If you’re not professional, you are thus an amateur. Forget it and go back to work.

Em tradução livre, seria:

Nunca recomendamos comprar ou vender ações da Berkshire. Entre as várias opções oferecidas a você, se você investir em um fundo de índice de custo muito baixo – onde você não investe o dinheiro de uma só vez, mas ao longo de 10 anos ou mais, fará melhor que 90% dos pessoas que começaram a investir ao mesmo tempo. Basta escolher um índice amplo como o S&P 500. Não coloque seu dinheiro de uma só vez; faça isso por um período de tempo. Eu recomendo os livros de John Bogle – qualquer investidor deve lê-los. Eles têm tudo o que você precisa saber. Confiável, de baixo custo. Se você não é profissional, você é um amador. Esqueça e volte ao trabalho.

O maior e mais famoso investidor stock picker do mundo recomenda investir em índices e se contentar com a média do mercado (por que o mercado sempre sobe no longo prazo) ao invés de sua própria empresa ! Segundo ele é o que ele escreveu em seu testamento para seus filhos fazerem com sua fortuna.

Ele reconhece o quanto é difícil e raro conseguir o que ele conseguiu. O fato é que mais de 90% dos profissionais do mercado não conseguem bater a média por 10 anos e muito menos por décadas como o plano FIRE requer. Em 50 anos talvez 0,001% consiga bater o mercado estima JL Collins (Collins é considerado o padrinho FIRE e se quiser conhecê-lo assista ao vídeo video no final do post). Você acha mesmo que você é um deles? Quanta humildade!

O maior Erro: Entrar e sair do mercado

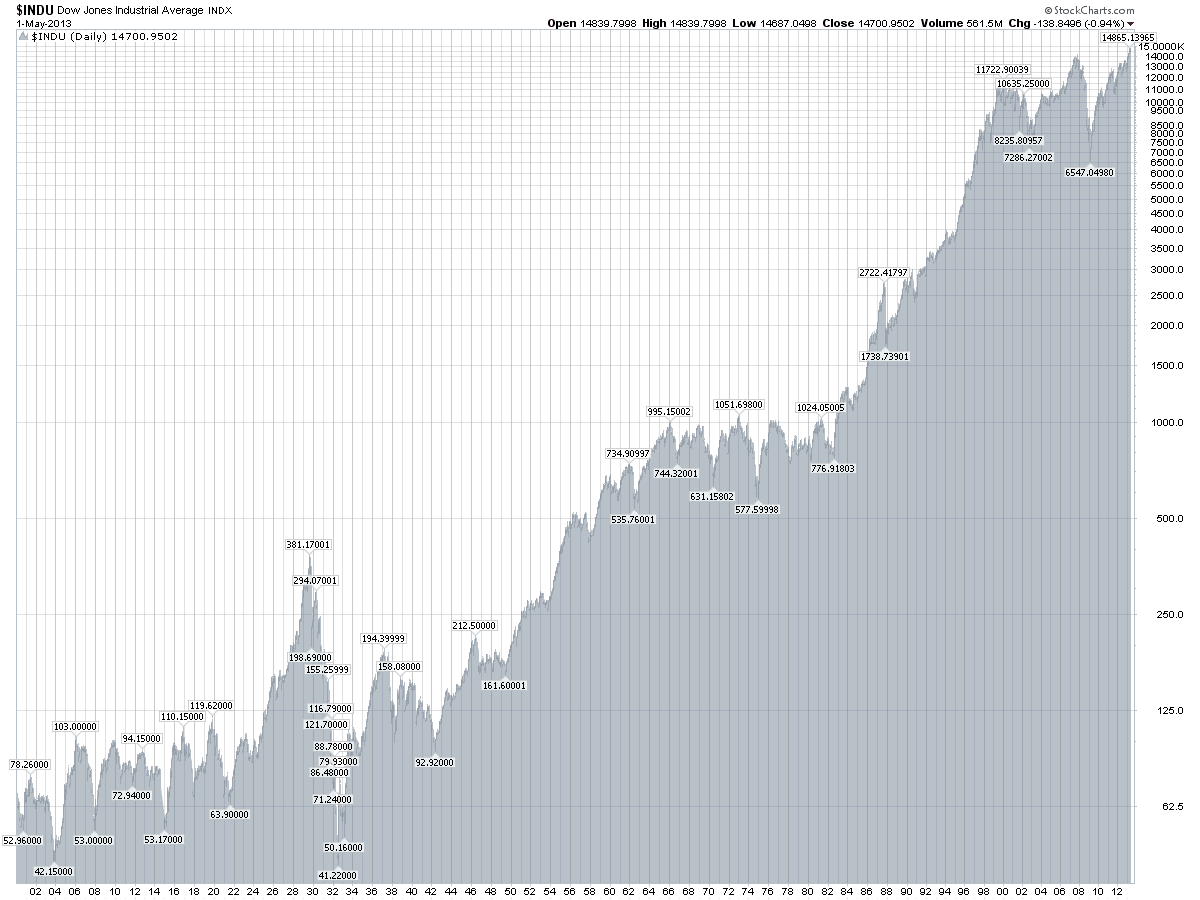

Além do estudo da Fidelity, Warren Buffett também comenta seguidamente que o Dow Jones (DJI) estava cotado em 66 pontos em 31 dezembro 1899 e fechou a 11.497 pontos em 31 dec 1999. E mesmo assim muita gente perdeu dinheiro, mas como é possível? Simples, por que as pessoas ficam entrando e saindo do mercado ao invés de permanecer no mercado.

|

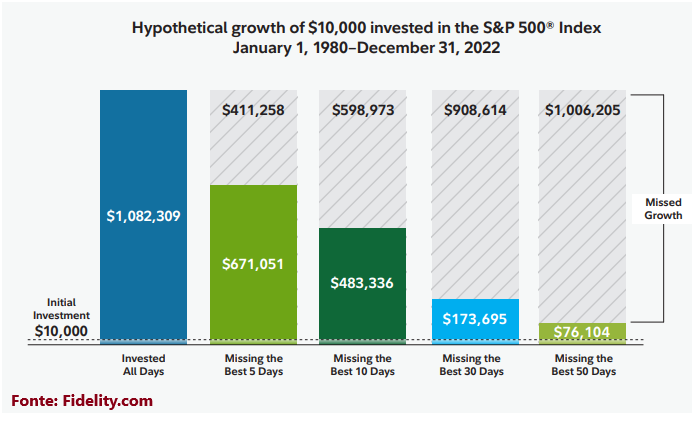

Agora, um gráfico ainda mais impressionante. Olha o que acontece com alguém que tenta adivinhar o timing do mercado e perde os melhores 10, 20, 30, 40, 50 e 60 dias no mercado. Estes melhores dias praticamente sempre acontecem logo após os piores dias. Retorno de 10 mil investidos no S&P500 entre Jan 2000 e Dez. 2019 quando:

Não acredita na Bloomberg? Então ai vai outro estudo, este feito pela Fidelity, uma das maiores em melhores corretoras americanas. Eles teriam muito a ganhar mandando você comprar e vender ações e fundos, mas eles sabem que isto não é o melhor e seus clientes acabariam deixando de ganhar dinheiro e consequentemente eles. Veja:

Como é possível ver, se um investidor ficou fora do mercado apenas pelos cinco melhores dias de retorno ao longo da vida de seus investimentos, pode ter um impacto profundamente negativo no retorno total. O investidor que gosta de tredar, entrando e saindo do mercado e ficando de fora por acaso de apenas 5 dos melhores dias no mercado ao longo de 40 anos, o montante final seria 38% inferior , 55% menor se perder 10 dias!

“Boa empresa” é um conceito momentâneo e geralmente efêmero:

Mas…desculpas nunca faltam: Ah mas eu faço buy and hold com empresas individuais. Imagine então que você tivesse comprado as empresas do DJI (ao invés do índice) quando ele começou em 1896. Era composto na maioria por empresas de ferrovias, tabaco e telégrafos.

Sabe quantas empresas da primeira lista ainda estão no DJI de hoje? APENAS UMA NENHUMA. A General Electric é a última foi a última, perdeu o posto em 2018 e agora não há mais nenhuma empresa do Dow Jones original no índice. Todas as outras já ou faliram ou se tornaram insignificantes, endividadas até o pescoço, desapareceram ou foram compradas e incorporadas !! Mesmo no Buy and Hold, você é forçado para fora do mercado no longo prazo escolhendo ações individuais.

A economia muda constantemente e, o que é necessário hoje, é obsoleto amanhã (Lembram da Kodak?)

Quanto estará o Dow Jones no ano 2099?

Porém o índice continua aqui a 27 mil pontos e se subir neste século no mesmo ritmo que subiu no século passado sabe em quanto o DJI vai estar em 2099? Pasmem : 2,011,011 pontos !

Quer saber quanto estará o IBOV e o S&P500? Clique aqui

Ah AA40, eu gosto de escolher ações e acompanhar o mercado

Aí é outra questão. Eu também gosto, muitos gostam de acompanhar o mercado e analisar empresas, fazer swing trade e tudo mais. Mas precisamos aceitar que não vamos conseguir bater o mercado no longo prazo e vamos perder um tempão com isto (o que poucos contabilizam como custo, mas é custo sim). Então separe um pequena parte da sua carteira para estas apostas e coloque a maior parte do seu dinheiro naquilo que é mais seguro – no mercado todo. O que estamos fazendo escolhendo empresas e comprando é algo que deve ser de curto prazo e ser encarado mais como um hobby do que investimentos FIRE em si.

Além disso, a maioria da comunidade FIRE aqui e lá fora não se interessa pelo mercado de ações. Eles tem suas profissões, suas vidas e tem algo melhor e/ou mais rentável a fazer com seu tempo do que analisar balancetes.

Para os FIREEs que não se interessam pelo mercado não existe algo melhor do que investir em índices alocando entre renda fixa e variável de acordo com sua tolerância a riscos e dividindo entre índice doméstico (IBOV) e índice americano (S&P ou Total Market) além claro de renda fixa para suavizar a volatilidade que a renda variável inerentemente traz.

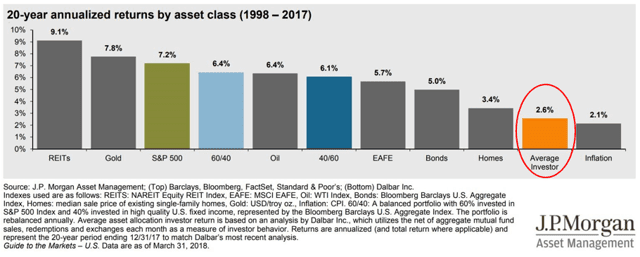

Veja a diferença de resultados em 20 anos entre os índices e o investidor comum que fica pulando de galho em galho:

Ah invisto pela renda dos dividendos.

Como sempre diz o Frank Vasquez do Risk Parity Radio, investir buscando dividendos é coisa do passado, da era do bronze dos investimentos. Vivemos hoje na era da tecnologia em que as corretoras cobram zero para comprar ou vender papeis. No passado era caro e por isso comprava-se uma ação e não se vendia pois os custos de transações eram altos demais. De forma que pegar o dividendo e jamais vender o papel fazia sentido, mas hoje, ficar em retorno total e vender shares/papeis quando precisamos de dinheiro é MUITO mais eficiente.

Além disso, busque ai quantas e quais boas empresas cortaram, diminuíram ou suspenderam seus dividendos em 2008 e principalmente na crise do Covid-19 em 2020. Quando os acionistas mais precisavam do dinheiro pois muitos perderam seus empregos, elas o deixaram na mão.

Não se pode confiar que os dividendos serão pagos para sempre; nem as empresas aristocratas escapam de cortar dividendos. Exemplo? Nada menos do que a Shell, a gigantesca Royal Dutch Shell the pagava dividendos desde a segunda guerra mundial PAROU de pagar em 2020 o que deixou muitos investidores perplexos. Compre um ETF de empresas pagadoras de dividendos com muitas empresas dentro se mesmo quiser investir para obter dividendos. Não invista em empresas individuais e principalmente, não invista buscando renda apenas, isto não é eficiente nos dias de hoje!

Qualidade x Sobrevivência

Você lembra quais empresas brasileiras eram consideradas boas em 1968 quando o IBOV foi criado? em 1994 com o plano real? Lembra do Banespa? Moinhos Santista, Souza Cruz? Não? Elas não estão mais por aí mas o velho IBOV ainda está e é reavaliado de tempos em tempos o que é ótimo pois remove empresas decadentes e adiciona empresas novas que estão crescendo. Você pensa que é fácil escolher boas empresas? Pense novamente, leia aqui.

O Índice Bovespa (ibov) ganhou em qualidade

Poucos se atentaram mas o IBOV, que era baseado no volume de negociações diária antes de 2014, quando mudou e passou a dar muito mais peso para o valor de capitalização de mercado das empresas. Com isto, empresas como OGX dificilmente entrariam para o índice hoje e se entrasse corresponderia a um percentual muito pequeno. O índice ganhou qualidade, padronização mais próxima a dos índices americanos além de menor volatilidade. Ler mais.

Índices são auto-limpantes

Como JL Colins fala, os índices não são totalmente passivos. Eles são mantidos e limpos ao longo do tempo e isso funciona a nosso favor.

À medida que novas empresas crescem, prosperam e se tornam públicas, elas substituem os mortos e moribundos. O mercado é auto-limpante. Este é outro excelente motivo que nos faz investir nele como um todo, além da diversificação instantânea.

Uma empresa do índice pode ir a zero (na verdade é removida antes disso) mas isso representará uma porcentagem muito pequena do total para ter um impacto significativo a ponto de destruir seu plano FIRE. Por outro lado, muitas empresas do índice subirão muito, e a alta ou upside é ilimitado. Pode subir 100%, 1000%, não tem limite. Então um índice amplo é uma ferramenta que dificilmente pode dar errado no longo prazo a menos que a economia desapareça e os EUA ou o Brasil sejam invadidos e tomados por governos inimigos, coisas imprevisíveis e improváveis.

Investindo em um índice como IVVB11 você tem dezenas de milhões de americanos trabalhando para você ficar rico, indiretamente. O mesmo para um BOVA11 por exemplo, temos as maiores empresas do Brasil com milhões de brasileiros trabalhando para você.

O que nos falta para investir em renda variável no Brasil via índices?

Nos faltam ETFs:

Não temos um ETF de Índice Brasil Amplo (IBrA) por exemplo. O mais perto disso é o BRAX11 com as 100 empresas mais negociadas na B3, porém de baixo volume de negociação ainda.

No Brasil só temos alguns índices setoriais e o IBOV que só possui cerca de 70 empresas enquanto existem mais de 400 tickers listados na B3 atualmente. Quando tivermos um ETF de mercado total no Brasil que nos proporcione investir com baixíssimo custo em todas as empresas do país, creio que será o momento definitivo em que atuaremos mais como os FIREEs americanos, indexando para décadas e aportando constantemente na alocação estabelecida para o seu perfil de risco.

Podemos argumentar muito se o BRAX11, BOVA11 ou PIBB11 são índices melhores ou piores do que seria um BRAT11 (suposto ETF com todo o mercado brasileiro) por exemplo. Particularmente, assim como JLColins, prefiro um índice amplo de todo o mercado pois muitas small caps de fora do IBOV podem aumentar os retornos em alguns pontos (vide Adendo) mas também a volatilidade.

Imposto sobre ETF – Um problema Brasileiro

Existe outro pequeno detalhe que pode prejudicar o crescimento deste tipo de investimento no Brasil – O código fiscal. A Receita Federal trata ETFs diferentemente de ações e não isenta de IR até o limite de 20 mil mensais em vendas. Isto é uma falha do sistema que esperamos seja corrigido no futuro próximo com o aumento da oferta de ETFs (ou com projetos de lei como este).

Investir em ETFs no exterior porém, você conta com isenção ainda maior, de 35 mil mensais em venda.

O fato é que já existem opções de ETFs de índices no Brasil hoje e você FIREE, amador em investimentos, e é humilde o suficiente para reconhecer que ganhar do mercado no longo prazo é um jogo para tolos pode começar seus investimentos alocando em um destes ETFs (BOVA11, BRAX11, IVVB11, PIBB11, IMAB11, etc, não vamos discutir neste post qual ETF é melhor), aportando constantemente ao longo de anos e esquecendo e ignorando todo barulho que o mercado faz diariamente que no final não se arrependerá.

O bom mesmo será quando tivermos dois macro ETFs no Brasil, um de RV e outro de RF, que englobem todo o mercado, que tenha liquidez e baixa taxa de administração e quem sabe que paguem dividendos como os FIIs ao invés de reinvesti-los apenas. Os equivalentes aos ETFs Vanguard americanos VTI e o BND que são os dois únicos veículos de investimento que um FIREE precisa.

O custo de investir importa e muito:

No longo prazo, a taxa de administração dos fundos e ETFs faz muita diferença ! Quanto? Abaixo alguns exemplos do impacto das taxas de administração (taxa em sí + custo de oportunidade deste rendimento menor já que a tx de admin é cobrado anualmente sobre o valor total do investimento) sobre o retorno dos principais ETFs brasileiros e um fundo de ação de banco grande que cobra 4%aa: 67 vezes mais caro só para colocar seu dinheiro no ibov. Veja o que isto representa em 30 anos:

Fonte: AA40

CONCLUSÕES

Bater um índice por um ano não é tão fácil, agora imagina bater o mercado por 30 anos ou 40 anos seguidos? Podemos contar em uma mão os investidores que conseguiram bater o mercado no longo prazo. São tão raros que se tornaram famosos como Warren Buffet, Michael Price, Peter Lynch e Luiz Barsi.Aceite que praticamente ninguém consegue bater o retorno médio do mercado por décadas seguidas. Aceitou? Alguém pode ai já estar preparando para comentar que no mercado brasileiro dá sim. Não dá! Faça um favor a você mesmo e planilhe seus resultados mensais e anuais contra um índice como o IBOV ou S&P500, é o único jeito de ver se todos os seus esforços e tempo gasto escolhendo “boas empresas” está valendo a pena. O mercado de capitais brasileiro está maturando a um ritmo bem acelerado e podemos imaginar que em breve teremos um mercado de ações mais parecido com o americano, bem regulado, competitivo com custos de investir caindo drasticamente e a economia Brasileira se tornando mais desenvolvida. Isto significa que ficará cada vez mais difícil de bater o mercado e o IBOV e quem tentar vai gastar MUITO tempo e dinheiro com isso. Surgirão em breve índices e ETFs no Brasil que englobarão todo o mercado (IBrA) e suas mais de 400 ações listadas e não apenas o BOVA11 com apenas 60 e tantas. Teremos o nosso VTSAX e VTI (famosos fundos de investimento/ETF nos EUA onde 90% dos FIREEs investem de forma indexada) e é aí que a estratégia de investimento do aspirante FIRE brasileiro será simplificada e otimizada ao máximo. Um ETF de renda variável total e um ETF que contenha renda fixa total será tudo o que você precisará para investir da mesma forma que nossos colegas FIRE no resto do mundo investem. Um único detalhe

Espero que vocês tenham lido tudo até aqui. Será um post polêmico sem dúvidas pois temos muito “traders” na nossa comunidade mas como trader que também já fui, aprendi errando e agora proclamo, assim como o Jim abaixo, que investir de forma indexada vai bater qualquer retorno que vocês ai estão planejando obter nos próximos 30 anos. Comente abaixo.

PS 01: Assistam essa entrevita do Jack Bogle nos anos 90 e veja o quão visionário ele era. Os anos 90 investir nos EUA era muito parecido com investir no Brasil de hoje em termos de taxas e tudo mais. Index investing se tornará muito grande no Brasil nas próximas décadas e o custo de investir no mercado será drasticamente reduzido como foi nos EUA. E os resultados? Excelentes no longo prazo.

PS 02: Farei em breve uma série como o JLCollins fez aqui sobre isso que será também parte do livro sobre FIRE no Brasil que estou planejando para o pós-FIRE. Enquanto isso recomendo você assitir esta super entrevista ao Google do nosso padrinho FIRE, JL Collins:

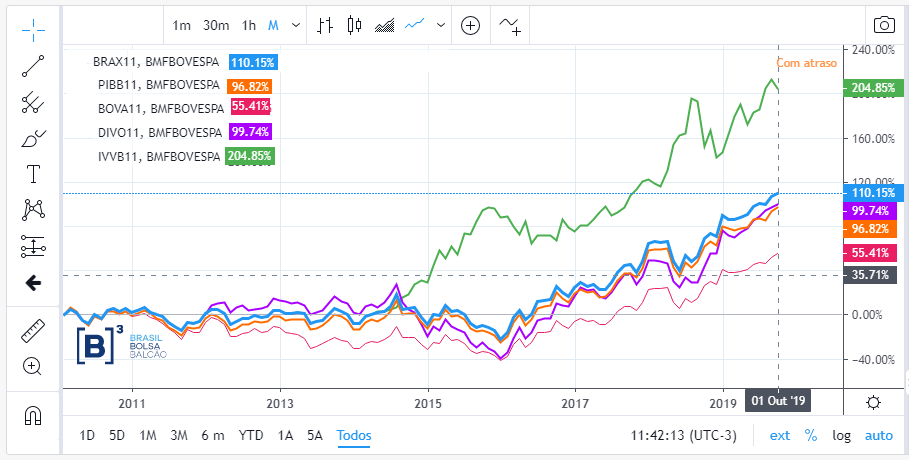

JLCollins, o padrinho FIRE, fala sobre investimentos indexados e seu livro na sede do Google ChicagoAdendo: Abaixo o gráfico dos principais ETFs comercializados no Brasil e seus retornos nesta década. Considere que, enquanto passamos por um bear market no Brasil de 2014-2016, os EUA (IVVB11) estiveram em um bull permanente. Observe que BRAX11, um ETF mais diversificado e com mais small caps – e teoricamente mais volátil- superou o retorno do PIBB11 e BOVA11 nesta década, principalmente quando entramos em um bull market no Brasil. Por isso Jim recomenda um ETF de total market ao invés de um mais restrito, mas em um bear market isso poderá se inverter devido as small caps.

|

Para finalizar, quero deixar uma pergunta a vocês. Suponha que você tenha que emprestar todo seu dinheiro hoje a alguém por algum motivo para os próximos 30 anos. Lhe é dada a opção de receber o principal de volta corrigido por:

- Retorno 2020-2050 da “melhor empresa do Brasil hoje”. Vamos tomar ITUB4 como base

- Retorno 2020-2050 do IBOV

- TD IPCA + 4%aa 2020-2050

Qual você escolheria para colocar no contrato de empréstimo (só 1)? Comente abaixo:

Queremos saber, nos últimos 5 anos, você superou o IBOV? Comente abaixo:

Escute este post no Podcast do AA40. Inscreva-se.

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento.. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. *Fontes: CNBC, tradingview, Berkshire report, BussoladoInvestidor, JPMorganChase,iShares, Vanguard, B3, Nyse, Nasdaq.com. etc