A quantos pontos poderá estar o S&P500 e IBOV em 2025, 2050 e 2100?

Vocês provavelmente já leram sobre o estudo frequentemente citado por Buffett e elaborado pela Berkshire que calcula o CAGR (taxa média de crescimento anual) do índice Dow Jones nos EUA desde 1899 até 1999 e projeta em quantos pontos poderá estar o DJI em 2099.

Se ainda não tinha lido, recomendo antes ler este nosso post sobre por que devemos indexar nossos investimentos de longo prazo e nunca vender ou tredar. Mais de uma pessoa já me falou que este post recomendado acima mudou sua forma de pensar e investir para o longo prazo, mesmo que não esteja em busca de FIRE. Vamos hoje refazer estes cálculos e nos perguntar:

Refazendo os cálculos do estudo do DJI

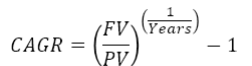

Vamos lá. O Estudo citado por Buffett em sua carta anual aos acionistas em 2006 pegou os pontos de fechamento do DJI em 31/Dezembro de 1899 - 65,73 pontos e a cotação de fechamento do mesmo índice em 31/Dezembro de 1999: 11.497,12. Vamos aqui reproduzir os cálculos do DJI e aplicar a mesma metodologia para estimar para o IBOV e S&P500. Utilizando a fórmula para calcular a taxa anualizada de crescimento no período, temos:

FV (valor final)=11.497,12 PV (valor inicial)=65,73 Years=100 anos CAGR=5,30% ao ano Colocando isto na fórmula do valor futuro:

FV=PV*((CAGR/100)+1)^Years

e mantendo essa taxa CAGR (média) constante nos próximos 100 anos, podemos calcular a quantos pontos estará o DJI em 2099.

FV=11.497,12*((5,3/100) + 1)^100 = 2.011.011 pontos !

Ai temos de onde saiu aquele valor do estudo. Vamos aplicar isto a outros índices:

Aplicando a metodologia ao S&P 500.

Bom, já vimos acima que o DJI pode terminar o século em mais de dois milhões de pontos. Tendo este acabado de superar os 30 mil pontos pela primeira vez recentemente em 2020.

Sabemos que o índice SPX (S&P 500) foi criado muito depois, em 1957. Não temos 100 anos, mas podemos usar 50 anos de sua história para calcular da mesma forma e usaremos 2009 ao invés de 2019 para evitarmos pegar o maior bull market da história e usarmos uma CAGR muito alta - então estes números serão "conservadores":

- SPX em 31/Dez/1959: 59,89 (fonte: TradingView)

- SPX em 31/Dez/2009: 1.115,10 (fonte: TradingView)

- Years: 50

- CAGR= 6,02 % ao ano

Usando esta taxa média de retorno anual podemos projetar o SPX de hoje (para facilitar e remover o efeito pandemia, usaremos o fechamento de 31/dez/2019=3.230,78) até 1/1/2050 e 1/1/2100:

- FV em 2025=3.230,78*((6,02/100) + 1)^5 = 4.328 pontos

- FV em 2050=3.230,78*((6,02/100) + 1)^30 = 18.661 pontos !

- FV em 2100=3.230,78*((6,02/100) + 1)^80 = 347.001 pontos !

Bom, o SPX já fechou ontem (04/12/2020) em 3.700 então 4.328 está logo ai !

Aplicando a metodologia ao nosso Índice IBOVESPA (IBOV):

Depois de estimarmos quanto poderá estar o Dow Jones e o S&P 500 daqui 5, 30 e 80 anos, ou seja, em primeiro de Janeiro de 2025, 2050 e 2100 respectivamente, vamos aplicar o mesmo raciocínio ao nosso IBOV para termos uma sensação de a quanto poderá estar:

- IBOV em 31/Dez/1999: 17.091,00 (fonte: TradingView)

- IBOV em 31/Dez/2019: 115.645,34 (fonte: TradingView)

- Years: 20

- CAGR= 10,03 % ao ano

Usando esta taxa média de retorno anual podemos projetar o IBOV de hoje (para facilitar e remover o efeito da pandemia, usaremos o fechamento de 31/dez/2019=115.645,34) até 1/1/2025, 1/1/2050 e 1/1/2100:

- FV em 2025=115.645,34*((10,03/100)+1)^5= 186.502 pontos !

- FV em 2050=115.645,34*((10,03/100)+1)^30=2.034.517 pontos !

- FV em 2100=115.645,34((10,03/100)+1)^80=242.112.478 pontos !

Talvez em algum ponto o índice sofra alguma forma de "split" para evitar ir na casa dos milhões

Conclusão

Ai temos uma boa estimativa do futuro dos nossos índices mantido o crescimento médio dos períodos considerados. Logicamente por se tratar de renda variável, as oscilações serão sempre grandes mas, esperamos, sempre com média positiva ascendente.

Buffett, quanto mostra estes números e gráficos, pergunta a você: "Como você consegue perder dinheiro olhando e sabendo disto?".

A resposta que ele mesmo dá é que as pessoas ficam entrando e saindo do mercado ao invés de permanecer no mercado. Este é o grande erro, tentar comprar na baixa e vender na alta. Você nunca sabe quando o fundo acontece até que ele já aconteceu, o mesmo com a alta, você acha que está no topo hoje, muito provavelmente vai descobrir que aquele topo era só o meio do caminho.

Pare e analise se vale mesmo a pena ficar perdendo tempo "tredando", comprando e vendendo tentando adivinhar topos e fundos, ou apenas comprar cada vez mais e esperar os resultados virem através do maior enriquecedor de todos os tempos, os juros compostos e por conseguinte, o tempo !

Cadastre seu email em um click e receba nossos novos posts assim que eles forem publicadosIsenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Post muito interessante!!!! Como sou relativamente novo nos investimentos, uns dois anos, me pergunto sempre que critérios devo adotar para decidir se devo sair de uma posição ou mante-la? Como invisto pensando em loooongo prazo, praticamente não realizo vendas, mas não tenho total segurança sobre isso ainda.

Em tempo: Lembro de ter lido no Viagem Lenta, que o André revisa a carteira dele duas vezes ao ano, realizando um rebalanceamento da mesma. Achei bem interessante essa técnica.

Legal Aprendiz. Sim, rebalanceamento é sempre muito recomendável fazer. Eu faço trimestralmente sempre com dinheiro "novo" e só pretendo vender para rebalancear quando for FIRE. Há quem rebalancear duas vezes ao ano ou só uma vez, ai depende da pessoa, apesar de ter lido estudos que apontam que rebalancear trimestralmente produz os melhores resultados, mais frequente que isso não. Abcs AA40

Nossa… Só refletindo: eu estava fazendo de forma.mais ativa… tinha tempo e acompanhava diariamente.. (ainda estou aprendendo). Fazia assim: 1) após alocação estrutural, ou seja definição em % das caixas (Reserva de Emergência; Previdência; exterior; doméstico) esses eu não fazia rebalanceamento… somente aportes novos quando visualização uma diferença grande 20%. Esse era meu primeiro critério de rebalanceamento. Entre classe de ativos… acredito 1ue se detalhada todas as caixas poderia conflitar o todo com as caixas. Logo acredito que temos que analisar as classes de ativos por caixas. Ou seja, teria que ver cada caixa separadamente. Entre classe de ativos… o desvio continuava sendo 20%. Contudo, esmiuçado … Entre os ativos propriamente dito rebalanceava diariamente (Quando necessário) diante o seguinte critério: ações quando a diferença do preço fosse de 20%; imobiliário 15%; renda fixa 10%. O que acham dessa estratégia?

Leofelis, apesar de ser uma estratégia mais ativa, pois ai vc precisa acompanhar o mercado constantemente, o que evitamos quando investimos passivamente, não vejo nada de errado com ela. É como os gestores ativos fazem o rebalanceamento de carteiras. Abcs AA40

Bom dia AA.

Para quem mora no Brasil e investe no exterior através de corretoras americanas (por exemplo a Passfolio), o ideal seria escolher ETFs que não pagam dividendos, mas que são reinvestidos automaticamente? Pois assim não teria o 30% de imposto.

Henrique, o ideal seria mas ETFs americanos precisam pagar dividendos obrigatoriamente. Nenhum pode reinvestir automaticamente pq o leão americano quer sua parte sempre na hora da distribuição.

Então sobra os ETFs irlandeses que além de reinvestirem, ainda não há imposto sobre herança e GC tem isenção pra vendas de até 35k mensais no BR. Já falamos deles nos posts anteriores, só colocar ai na busca. Abcs AA40

Existe algum BDR de ETF irlandes?

Anon, não, ainda não. Nem teria muito sentido também eu acho. Os ETFs irlandeses investem nos EUA tbm, mas tem a vantagem em relação a moeda, ao imposto sobre herança e acumulação de dividendos. Se forem como BDR essa vantagem se anula bastante e está sujeito aos 8% de herança no Brasil, e a moeda local.

Este comentário foi removido pelo autor.

Pra conseguir rendimentos acima da media precisa "pular fora" nas dentadas pra baixo do grafico.

Facil falar, dificil fazer

Acho que, pelo gráfico acima, é exatamente isto que se deve evitar. Tentar pular fora e voltar é como se perde dinheiro. Ficar e encarrar as ondas é como se faz dinheiro.