A teoria moderna de portfólio (MPT) é uma teoria sobre como investidores avessos ao risco (AA40 🙂) podem construir portfólios para otimizar ou maximizar o retorno esperado com base em um determinado nível de risco de mercado, já que o risco é uma parte inerente do retorno. Quanto menor o risco menor o retorno esperado.

Segundo a teoria, é possível construir uma “fronteira eficiente” de portfólios otimizados, oferecendo o máximo retorno esperado possível para um determinado nível de risco que se deseja assumir. Essa teoria foi introduzida por Harry Markowitz em seu artigo “Portfolio Selection“, publicado em 1952 pelo Journal of Finance. Mais tarde, Markowitz recebeu um prêmio Nobel por desenvolver a MPT ou TMP em Português.

E em português o que isto significa?

Trazendo a teoria para a linguagem FIRE, eu busco um retorno de 4% líquido mais inflação, certo? Esta é minha regra dos 4%. Então, podemos usar a fronteira de eficiência para traçar qual o risco máximo que preciso correr para obter esta taxa de juros necessária (esperada).

Podemos ainda usar essa fronteira para analisarmos a alocação atual de uma pessoa, pois é possível estar correndo mais risco do que o necessário para obter aquele retorno esperado.

Preciso de números

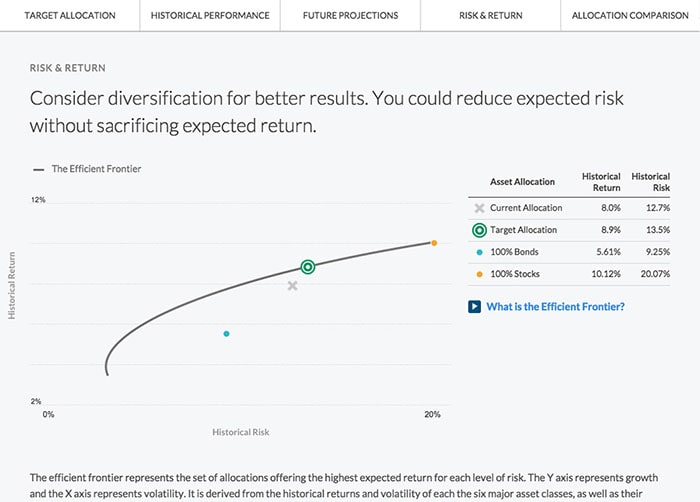

Para eu obter esta resposta, primeiro preciso gerar o gráfico da fronteira eficiente, que deve parecer com este abaixo. Alias, se você investe no exterior, o serviço gratuito da Personal Capital já traça o seu gráfico de Fronteira Eficiente em tempo real, basta ligar suas contas ao serviço de forma segura.

|

|

|

Veja que no exemplo acima, o indivíduo está com uma carteira não muito eficiente. Para o nível de risco que ele está correndo, o retorno precisava ser maior (target).

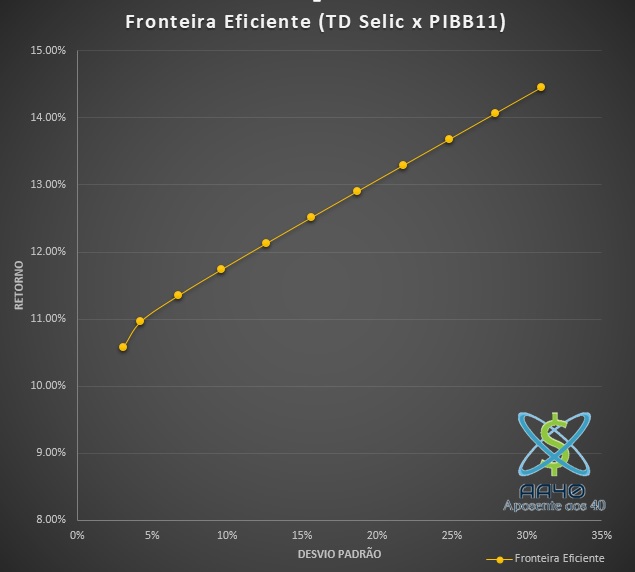

Podemos calcular isto para o Brasil também, embora seja simples calcular e traçar os gráficos, encontrar os dados no Brasil é a tarefa mais difícil. Para demostração, peguei os dados anuais de retorno de apenas dois ativos para facilitar os cálculos. O ETF PIBB11 e o Tesouro Selic. Calculei o retorno médio anual de carteiras compostas por variação de 100%, 90%-10%, 80%-20%…etc:

| Tesouro Selic | 90/10 | 80/20 | 70/30 | 60/40 | 50/50 | 40/60 | 30/70 | 20/80 | 10/90 | PIBB11 | ||

| Desvio Padrão | 3.05% | 4.23% | 6.76% | 9.62% | 12.60% | 15.63% | 18.68% | 21.74% | 24.81% | 27.89% | 30.97% | |

| Retorno Médio | 10.58% | 10.97% | 11.35% | 11.74% | 12.13% | 12.52% | 12.90% | 13.29% | 13.68% | 14.07% | 14.45% |

Isso de 2005 a 2019. O resultado do gráfico de fronteira eficiente está abaixo. Porém, como utilizei períodos muito grande (anual), o resultado não ficou tão acentuado como se você fizer com desvio padrão e retornos mensais ou ainda diários. Mas para efeito de ilustração está OK:

|

| Plotagem gráfica dos desvios padrão e retornos de carteiras com alocações progressivas de 10% de intervalo |

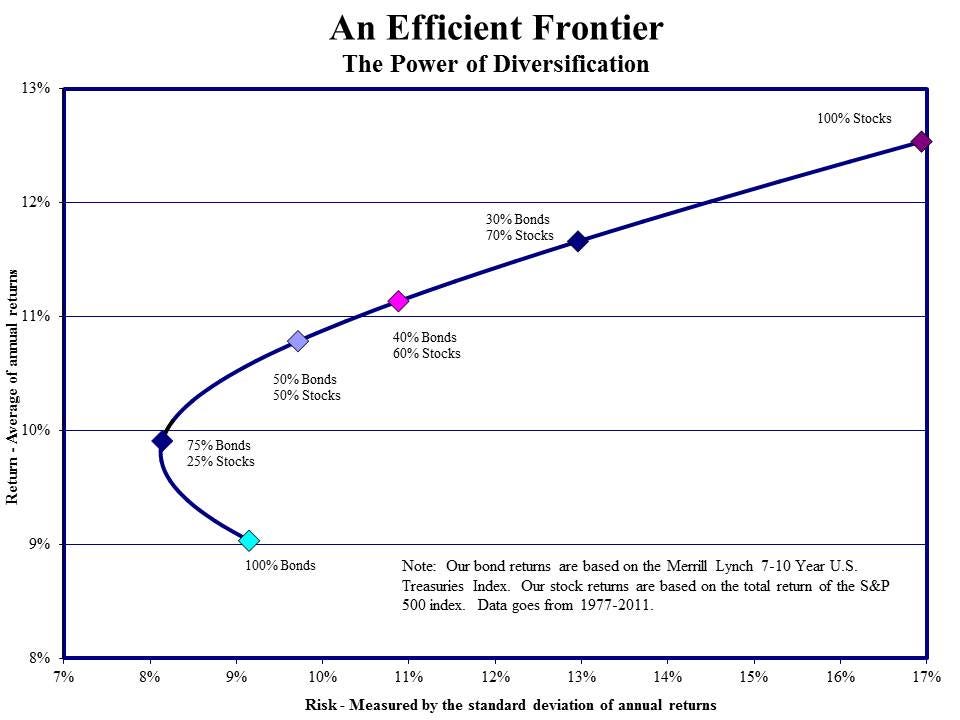

Com mais dados e intervalos menores, o gráfico acima tenderá a ficar mais parecido com o do exemplo abaixo.

Logicamente queremos obter o maior retorno com o menor risco possível, mas como vemos, acima desta curva é impossível conseguir montar uma carteira, portanto neste gráfico estamos buscando pelo máximo retorno com o menor risco possível. Este ponto é o mais a noroeste da curva (ponto em rosa pink?).

|

| Exemplo de uma fronteira de eficiência nos EUA 1977-2011. Fonte: https://miro.medium.com/ |

O importante de se observar é que você pode definir seu grau de risco sobre a curva, “calibrando” sua preferência entre risco e retorno e mesmo assim obter o máximo de retorno para aquele risco.

Por exemplo, seu sua meta é 10% de retorno anual, talvez não precisaria se exportar a renda variável no período analisado.

Observe no gráfico que uma carteira com 90% Selic 10% PIBB11 apresentou resultados muito melhores em termos de retorno com praticamente o mesmo risco que uma carteira 100% Selic. Muitas vezes carteiras puramente de renda fixa tem mais risco do que aquelas com uma porcentagem de renda variável mínima como vemos no último gráfico.

No gráfico do Brasil, alguém em busca de 13% ao ano de rentabilidade irá correr um risco, denotado na TMP pelo desvio padrão de 20%.

O mais importante de tudo é sua carteira estar em cima da linha de eficiência. Ela pode estar abaixo desta curva e isto denota que sua carteira não é eficiente, pois com o mesmo risco seu retorno poderia ser maior, se estivesse em linha com uma carteira eficiente. Ai é preciso analisar em que está investindo e a alocação.

Como saber onde sua carteira está?

Não há segredo, basta dados. Você precisará dos retornos periódicos de cada ativo em sua carteira e a partir disto calcular os desvios padrão de cada um para as mais diversas combinação de alocação. Plotar isso em um gráfico que naturalmente formará a curva de eficiência. Ai então basta pegar a sua alocação corrente e plotar o ponto no gráfico onde você se encontra hoje.

Infelizmente no Brasil ainda não contamos com a Personal Capital e suas excelentes ferramentas de portfólio, mas fica a dica para quem investe no exterior ou se quiser se dar ao trabalho de construir o seu. Ainda fica a dica para algum desenvolvedor que quiser implementar este serviço e ferramenta em um site financeiro. Quer ver como é a da Personal Capital? Clique aqui

Ah não esqueça de votar nestas ideias de lei.