Ao contrário do que muitos previam para 2020, o mercado de ações está mostrando a todos o que é renda variável em sua mais pura definição – volatilidade.

Motivos a parte, no Brasil, saímos de 118.573 pontos no primeiro pregão do ano para 71.168 pontos no fechamento de 16/3/2020. São cerca de 40% de queda até agora. Algo não tão comum de acontecer no mercado de ações, mas possível, principalmente em um país emergente onde a amplitude da volatilidade é sempre maior. Podemos estar mais perto do fundo do que do topo no Brasil já, mas nunca se sabe.

Você deve estar nervoso e bem incomodado com o dinheiro “perdido” até agora o que é normal, ainda mais por que isto vai contra o esperado no início do ano, o susto e a surpresa é muito maior, ainda mais se adicionarmos a isto a desvalorização gigantesca do real que fechou acima de 5 reais hoje pela primeira vez na história.

Se quem estava comprando nas máximas históricas pensou que um crash como o que vivemos agora nunca chegaria, não deveria investir em renda variável. Se as perdas atuais não te deixam dormir bem a noite, sua alocação de risco está errada.

No exterior não é diferente, embora menor, temos uma desvalorização no ano (YTD) do DJI de 29% e do S&P500 de 26%, todos em bear market. Já começamos ver valuations menos absurdos do que os que tínhamos no início do ano e boas oportunidades aparecendo para o longo prazo. A verdade é que ninguém consegue mensurar com precisão os impactos do vírus na economia; só se sabe que impactará bastante no curto e médio prazo podendo provavelmente lançar os mercados em mais perdas até que tudo se normalize. No longo prazo porém nada muda, o apocalipse não deverá ser desta vez, e, como sempre, quem comprar bons ativos nestes momentos vai comemorar no longo prazo (>10 anos).

[Madfientist e JL Collins comentam o marcado atual e o crash. Desta vez é diferente? Claro que não !!!]

Enquanto isso no Brasil, aquela leva de novatos influenciados pelos gurus de youtube que entraram na falácia da “perda fixa” e do oba oba da bolsa, onde era só comprar e ganhar, estão agora desesperados e talvez já tenham saído do mercado com um belo prejuízo. E será assim até entenderem que renda variável só é lucrativa no longo prazo.

Ao contrário, nós que sempre tivemos e recomendamos parcimônia e manter uma alocação em um nível de risco que permite dormir bem a noite, mesmo em semanas como a última, estamos aproveitando para comprar mais e com belos descontos.

Não estamos assustados? Mentira, estamos sim, estamos com belos prejuízos se abrirmos os home brokers mas sabemos que não realizamos nada ainda, não vendemos, e aqueles que tem ainda capital para alocar, é hora de por o plano em prática.

Nos EUA, os títulos do governo (bonds – renda fixa) estão agora com o menor retorno (yield) na história; FED cortou juros a zero e praticamente matou a indústria de renda fixa por lá. Ou seja, hora de rebalancear vendendo parte destes e alocar em renda variável que está em promoção e não há outra alternativa.

O fato é que sabemos que o patrimônio corrente flutuará em razão desta volatilidade toda e a maioria das carteiras estão agora negativas. É chato ver nosso patrimônio diminuir 40%, mas como ainda estamos na fase de acumulação, devemos mais é agradecer a oportunidade de comprar mais barato do que lamentar uma queda momentânea no seu net worth. Como disse o Mr. Money Mustache, um dólar investido hoje vai trabalhar muito mais do que aquele dólar investido em dezembro do ano passado.

A tranquilidade de investir via ETFs

Aqui no AA40 focamos mais em investir passivamente, via ETFs pelos motivos explicados aqui. Isto não significa que não tenho minhas apostas em ações individuais, mas isso representa só 20% do meu patrimônio. 80% está no portfólio core, ou seja, aquela carteira para o longo prazo de ativos e fundos que eu confio em todos os momentos, como exemplo destes poderia citar VTI, ITOT e PIBB11 (e logicamente componentes de renda fixa que não é o tema deste post).

Quando você compra ações individuais de empresas, seu risco aumenta exponencialmente quando comparado a índices. Isto por que uma empresa pode facilmente quebrar em virtude de acontecimentos pontuais como este do vírus. Vejam o caso da Flybe por exemplo que acabou de quebrar. Outras empresas como aéreas e cruzeiros marítimos perderam e estão perdendo milhões e até bilhões com o medo provocado pelo Covid-19.

Uma falência como a da Flybe ou quedas de 100% jamais acontecerão com um índice amplo de mercado como o S&P500, DJI, IBOV, etc. Isto dá uma tranquilidade imensa de aportar neles sem ter o menor medo quando o mercado cai como está fazendo nas últimas semanas.

Se você confia que a economia irá crescer no longo prazo (e por isso por enquanto confio muito mais a retomada do crescimento da economia americana do que na brasileira, sem contar ainda o efeito do câmbio na desvalorização do poder de compra do R$), você deve aproveitar qualquer desconto para comprar mais.

Atualmente, podemos comprar um ETF como o VTI com 26% de desconto em relação ao início do ano! E ainda pode ser pouco e tem mais por vir. O mercado americano estava devendo uma correção há muito tempo, chegou a hora !

Contudo, se você confia na economia brasileira e na sua recuperação plena, poderia comprar agora o ETF PIBB11 com mais de 40% de desconto em relação ao início do ano! Isso não é motivador? Por que você estava considerando comprar na máxima histórica e agora com 40% de desconto está pensando duas vezes? Os fundamentos mudaram no longo prazo? Este é o ponto de vista que deve ter o investidor FIRE de longo prazo, inverter a lógica ! Quando todos estão com medo é a hora de investir e quando todos estão no oba oba como no início do ano é hora de esperar.

Quem está no início ou meio da jornada FIRE não pode ficar olhando para o saldo diário e o quanto “perdeu” com as quedas e ficar paralisado com isto. Não ! Quedas de ativos e fundos de qualidade são a melhor coisa para quem precisa aportar na fase de acumulação. Você precisa agir, planejar e calcular quanto e como comprar e em quais níveis. A seguir vamos falar em como planejar estas compras.

Planejando aportes para aproveitar os descontos

A coisa pode ficar muito pior ainda antes de melhorar e é por isso que você precisa de um plano. Se você não tiver um plano, sentir-se-á perdido e o pânico se instalará. Os investidores sem plano venderão suas ações.

Como falamos acima, agir nos momentos de queda exagerada do mercado é fundamental para comprar mais a preços melhores, principalmente daqueles fundos que são seu portfólio core de renda variável (posições que compõe os pilares do seu plano de investimento)- Em um mundo ideal, bastaria um ETF de RV e um ETF de RF, o famoso Two-Fund Portfolio – ler mais).

Os 4 principais passos a serem tomados não só em momentos assim, mas durante toda a vida de investimentos, é:

- Criar e Manter sua alocação de ativos conforme seu perfil de risco

- Ter sua lista de compras das ações e fundos que quer ter na carteira

- Ter níveis de compra definidos para cada ativo (mais a seguir)

- Comprar devagar. Embora os descontos estejam grandes hoje, eles sempre podem ficar maiores amanhã. Da mesma forma podem continuar subindo por muito tempo, então comprar sempre todo mês também é essencial para evitar market timing. Talvez comprar menos mas continuar comprando.

Mas como, quando e quanto comprar? Eis a principal questão (do ponto #3 acima), que eu mesmo tinha dificuldade de responder. Simplesmente abrir o gráfico e ver que “caiu muito” e comprar “um pouco” não é racional o suficiente. Sempre falamos que devemos remover ao máximo a mente humana e, por consequência, os sentimos ao investir. Isto por que eles só atrapalham e não te deixa tomar decisões racionais na hora certa.

")

Uma forma de remover um pouco a predisposição da mente humana de agir por impulso é simplesmente elaborar uma planilha onde você estabelece os níveis de compra para aquele fundo core da sua carteira. Chamamos de “pegar a faca caindo de forma inteligente“

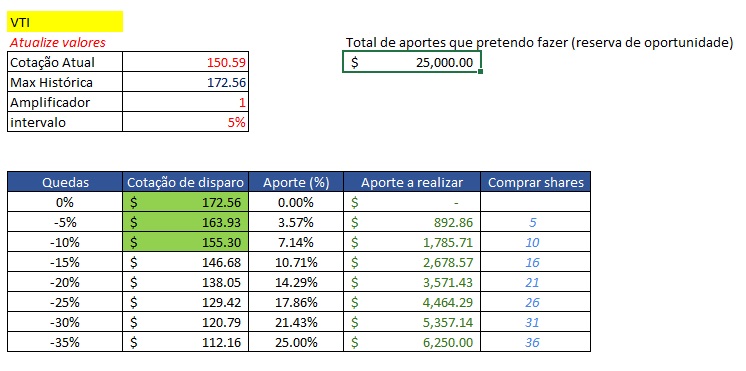

Por exemplo, vamos usar aqui o ETF [VTI – Vanguard Total Stock Market Index] (o famoso VTSAX em ETF que o JLColins tanto recomenda) para fazer um exemplo. Lembrando a todos que isto é market timing e não é recomendado, mas entendemos que muitos, assim como eu, fazemos reserva de oportunidades esperando descontos. O método que utilizo para aportar este dinheiro quando o mercado está em tendência de baixa é simplesmente aportar mais conforme o mercado cai mais, a partir de intervalos fixos de porcentagens de queda.

Por exemplo, quando mercado cair 5%, quero aportar X. Se o mercado continuar caindo e chegar a -10%, quero aportar mais do que os X iniciais, para aproveitar mais o desconto oferecido.

|

| Exemplo usando a planilha de aportes de reserva de oportunidade. Configure alertas no seu HB com a cotação de disparo. |

A planilha acima, que está para download aqui, mostra a cotação máxima histórica do VTI em $172.56. A partir daí, cada queda de 5% de intervalo eu quero aportar x%, aumentando conforme as quedas a partir da máxima histórica forem acontecendo. Posso ainda regular a amplitude desde aporte (1-aportes menores no início, aumentando este número para obter aportes maiores no início da queda). Investe só no Brasil? Altere a planilha para os dados de PIBB11 por exemplo.

Você já pode ter observado que teremos um problema se as quedas não chegarem até os níveis planejados e voltar a subir depois de, suponhamos, 15% de queda. Os maiores aportes nunca seriam feitos. Se isto é um problema para sua estratégia, basta ajustar a planilha para intervalos menores ou resetar os valores da máxima histórica para níveis intermediários como máxima de 52 semanas, máxima mensal, etc.

A planilha não é perfeita, é apenas um método bem simples de remover os sentimentos do ato de investir e ter um plano de aportes. Deixar a matemática e um método decidir quando, como e quando aportar é quase sempre melhor do que utilizar o empirismo e o achismo para tomar decisões de investimento.

Se você não tem um plano, agora, no meio do furacão, não é hora de fazer nada. Feche tudo, não faça nada ! Deixe as coisas se acalmarem e depois revisite suas alocações, tolerância a risco e tenha um plano para o próximo bear market ! Tenha certeza apenas de uma coisa, desta vez não será diferente e quando menos esperar vai estar dizendo “Puxa, deveria ter comprado naquela crise !”.

Para mais comentários em tempo-real nos siga no Twitter (clique em feed)