Uma pergunta que recebo muito tanto por email quanto em comentários é em relação ao título do Tesouro direto IPCA+, a velha NTN-B. Isto por que ele é um título de renda fixa que “garante” juros reais (acima da inflação, exceto em caso de hiperinflação), e é muito procurado por FIREEs. É um título de renda fixa que garante um rendimento real no longo prazo, algo imprescindível para quem quer manter o poder de compra do seu dinheiro, independentemente do que acontecer com a economia (não vamos entrar na questão risco-país aqui)

Mas a pergunta na verdade é qual a taxa de juros que um título destes deve pagar para que eu garanta uma (Taxa Segura de Retirada) TSR de 4% acima da inflação.

É preciso também salientar que este título possui um componente prefixado, a taxa de juros reais prometida e um componente variável, a inflação do período. Só podemos controlar a primeira, e é no momento da escolha e compra do título.

IPCA + 4% oras ! Não?

Alguém mais desavisado poderia responder que é só comprar quando estiver pagando IPCA+4%aa, mas não, não é a resposta certa, isto por que existe um componente chamado Imposto de renda (que incide sobre as duas partes do título) nesta equação, além de taxas de administração da B3 e de algumas corretoras que, acreditem, ainda cobram para investir seu dinheiro em um título público. Evite-as!

Então quanto?

Alguma coisa acima de 4% então, certo. Sim ! Mas não existe um número exato pois depende de variáveis como prazo de vencimento do título, inflação média do período, etc.

Vamos mostrar como calcular, usando um exemplo real de título TD IPCA+ 2045 que hoje (26/04/2020) paga IPCA+4,72%.

Vamos entrar no simulador do TD

-Aporte inicial de R$ 1 milhão

-Aportes mensais de 30 reais (mínimo requerido pelo simulador).

-Aceitaremos os dados do sistema (Inflação média de 3,23%aa)

Simulando, temos que de um total de aportes de R$ 1.009.000,00, resgataremos líquido R$ 5.676.942,02 em 2045. Isto nos dá uma Rentabilidade líquida (após pagamento de taxas e IR) de 7,18%aa. Clique em ver detalhes para ver as taxas e totais.

|

| Clique para ampliar |

Mas, 7,18%aa de juros nominais garante uma TSR de 4%? Esta é a questão, certo?

Vamos analisar isto calculando o retorno real. Utilizando a inflação IPCA que o sistema utilizou como média (3,23%aa; clique no botão alterar parâmetros para vê-la ou alterá-la), que é baseada nas projeções do Tesouro Nacional para o período.

Você pode utilizar a taxa que quiser para calcular a TSR abaixo, pois este é o componente variável do título e desconhecida até o momento do vencimento, então você precisa estimá-la da melhor forma ou aceitar o valor apresentado.

Não podemos simplesmente diminuir 3,23% de 7,18%, pois estamos falando de taxas compostas aqui. A fórmula correta é:

Ou seja, este título não paga uma TSR de 4% quando aceitamos a inflação estimada pelo sistema.

Para a TSR ser de 4%, a taxa de juros líquida deveria ser de ~7,40%aa, considerando a mesma inflação.

Voltando ao simulador, podemos alterar os parâmetros, além da inflação, a parte prefixada a ser paga também. Para obter uma rentabilidade líquida de 7,40%aa, por tentativa e erro, a parte prefixada do título do exemplo deve ser no mínimo IPCA+4,90%aa.

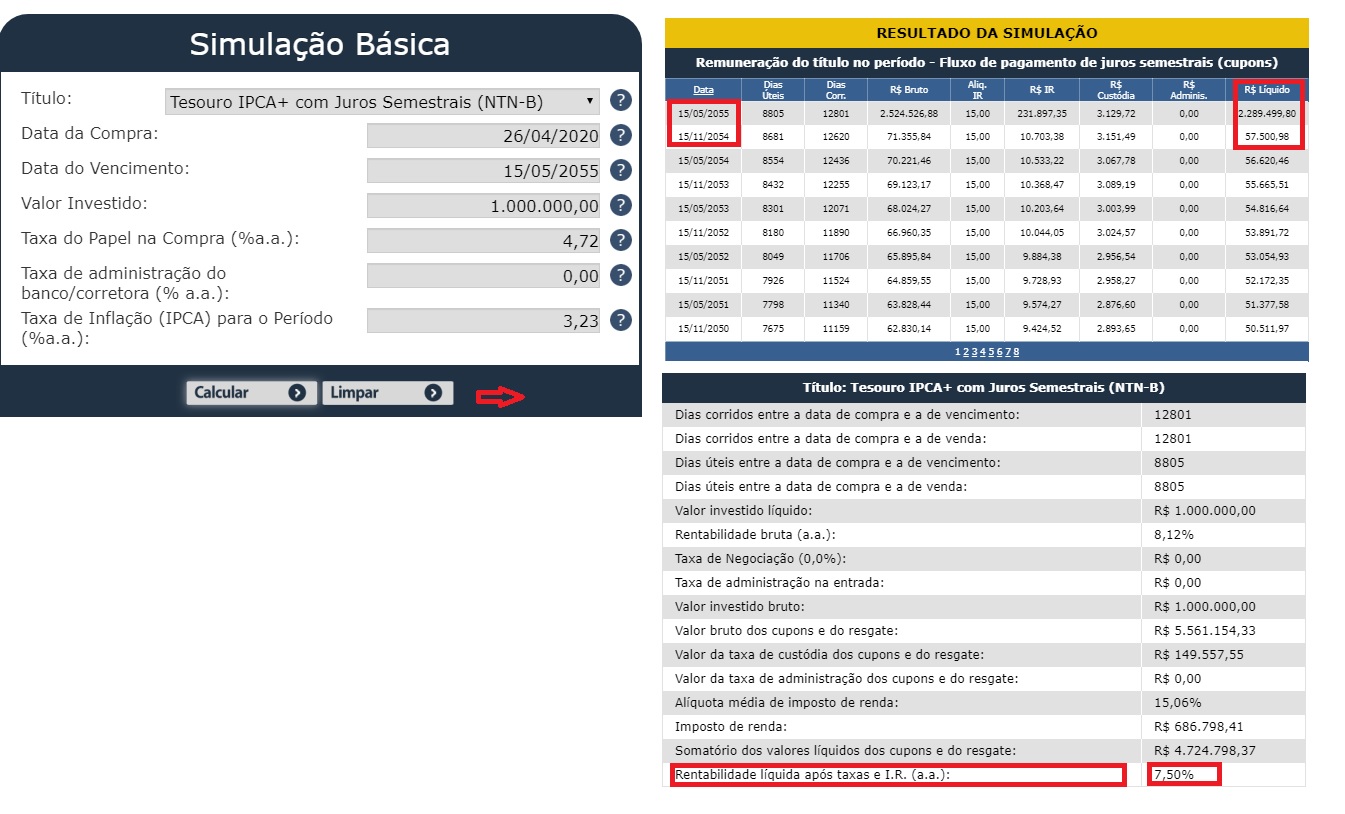

IPCA+ com juros semestrais.

Como houve muitas perguntas acerca do que acontece com os títulos que pagam juros semestrais, utilizamos o simulador antigo (e mais detalhado com fluxo de caixa) do Tesouro Direto para calcular o fluxo de caixa e o valor final de resgate, usando o mesmos juros e IPCA do caso acima para efeito de cálculo, porém para o TD IPCA+ 2055 c/ js.

|

| Clique para Ampliar |

O primeiro pagamento semestral em maio de 2020 seria de 23 mil reais e a última em Novembro de 2054 de 57,5 mil reais. Ao final, retornará para você o valor corrigido, já descontado de IR, taxas da B3 e removido o fluxo de caixa já antecipado a você, restando 2,29 milhões de reais de capital corrigido.

Os juros nominais líquidos foram de 7,5%aa. Aplicando novamente a fórmula acima para acharmos a TSR, temos que ela seria de 4,13%aa, acima dos 4%, porém, veja que usamos o mesmo retorno do IPCA+ 2045 para efeitos de cálculos; você dificilmente encontrará o IPCA+ 2055 c/js pagando igual ou mais juros do que a mesma NTN-B principal (sem antecipação de juros)

Conclusão

É por isso que, de modo geral, para um FIREE, só é aconselhável comprar títulos de inflação do tesouro quando estiverem pagando IPCA+5%aa para “garantir” uma TSR de 4% líquida, após descontar taxas, imposto de renda e claro, a inflação.

Infelizmente, no momento (Abril 2020), nenhum dos títulos satisfaz essas condições mas isto muda diariamente. Se você estiver lendo isto no futuro, provavelmente os juros estarão acima ou talvez abaixo disso.

Conforme a turbulência política e econômica do país aumenta e diminui com os ciclos de eleição presidenciais, o risco-país diminui e aumenta da mesma forma (CDS saiu de 92 em fevereiro 2020 para 364 hoje Abril 2020), os juros baixam e sobem junto, como prêmio de risco por uma maior chance de calote da dívida pública, que atualmente está voltando a subir.

Não vamos entrar no mérito de quão seguro é investir em títulos do governo brasileiro pois isso é uma longa história que envolve política e discussões intermináveis. Neste post quisemos apenas mostrar como calcular se você obterá teoricamente uma TSR de 4% aplicando nos mesmos.

Alguma dúvida ou problema? Comente abaixo: