Você sabia que todos os anos, o Mês da Alfabetização Financeira é comemorado em Abril? O Mês da Alfabetização Financeira não é apenas uma celebração, mas um desafio. Esta é a sua oportunidade de rever suas finanças e melhorá-las gradualmente, e, se você já possui um bom conhecimento financeiro, é hora de compartilhar com aqueles ao seu redor.

A parte chave da construção de patrimônio para alcançar FIRE ou mesmo apenas a independência financeira é o que chamo de “gap” – a diferença entre o que você ganha e o que você gasta.

Aumentar o “gap” é algo que a comunidade FIRE foca a maior parte do seu tempo. Aumentar a diferença entre o que você ganha e o que você gasta. Para fazer isto temos duas alavancas com que podemos mexer.

- Aumentar os ganhos

- Diminuir os gastos

Não é fácil mas é simples! Se você esteve alguma vez envolvido em discussões sobre finanças pessoais ou leu nosso blog aqui, já ouviu e leu a frase “gaste menos do que ganha” muitas vezes. Parece banal mas é uma parte fundamental de todos os livros de finanças pessoais. Se não tiver nenhum gap, poderá trabalhar por 100 anos que não chegará a lugar nenhum.

O Gap é a chave para o sucesso financeiro: A verdade é que escondido dentro da frase “gaste menos do que você ganha” está o verdadeira chave para termos sucesso no caminho FIRE. Não é investindo naquilo que renda mais, não é apostando em bitcoins ou nada milagroso. A receita é simples, aumente a receita e controle seus gastos e invista de forma simples.

Quanto maior o gap, melhor !

O “Gap” tem muitos nomes da nossa comunidade FIRE– poupança ou taxa de poupança, fluxo de caixa, excedente, surplus e assim por diante.

Do ponto de vista do planejamento, é importante conhecer suas despesas atuais, pois isso serve como uma linha de base para ajudar a estimar suas necessidades futuras de renda.

O planejamento e otimização dos investimentos e receitas é importante, mas o planejamento e conhecimento da despesas vem em primeiro lugar no plano FIRE.

Exemplo

O poder do gap é ilustrado muito bem neste cálculo:

Vamos pegar alguém com uma renda anual de R$ 80 mil ou R$ 6,660 por mês, como exemplo. Aqui estão alguns cenários (estes cenários abaixo pressupõem que você tenha um portfólio atual com um valor de R$500k).

Opção 1 – Gap Pequeno

Renda: R$ 80.000 ano ou R$ 6,660 mês

Taxa de poupança: 10%

Gasto anual: R$ 72.000

Economia anual (a diferença ou gap): R$ 8.000

Anos para independência financeira: 22,3

Opção 2 – Gap Médio

Renda: R$ 80.000 ano ou R$ 6,660 mês

Taxa de poupança: 25%

Gasto anual: R$ 60.000

Economia anual (gap):R$ 20.000

Anos para independência financeira: 15,3

Opção 3 – Gap Grande

Renda: R$ 80.000 ano ou R$ 6,660 mês

Taxa de poupança: 50%

Gasto anual: R$ 40.000

Economia anual (a diferença ou gap): R$ 40.000

Anos para independência financeira: 6,7

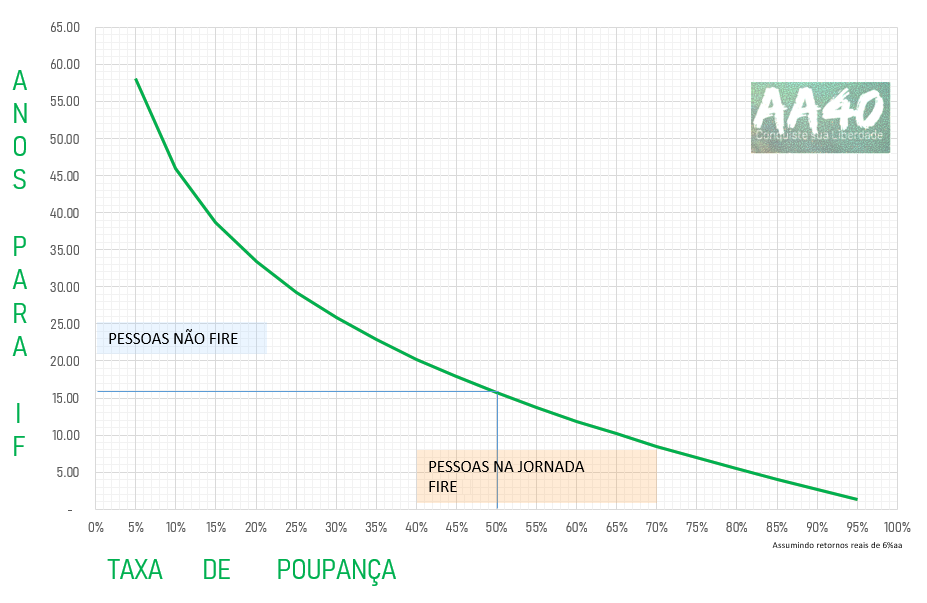

Aumentando seu “gap” você corta anos da sua jornada à independência financeira! e o melhor, você tem duas alavancas para mexer. Não consegue aumentar a renda? Pode cortar os gastos. Não consegue mais cortar custo, foque em aumentar a renda. O melhor? Foque nos dois ao mesmo tempo para ligar o modo turbo !

Veja por que: