A poucos dias recebemos a seguinte pergunta:

Poderiam fazer uma analise tirando os primeiros 5 anos de Plano Real (2000 em diante), taxa de juros de 40% a 20% aa dificilmente voltarão a ser realidade, só para ter uma ideia de quanto isso impacta na TSR.

André

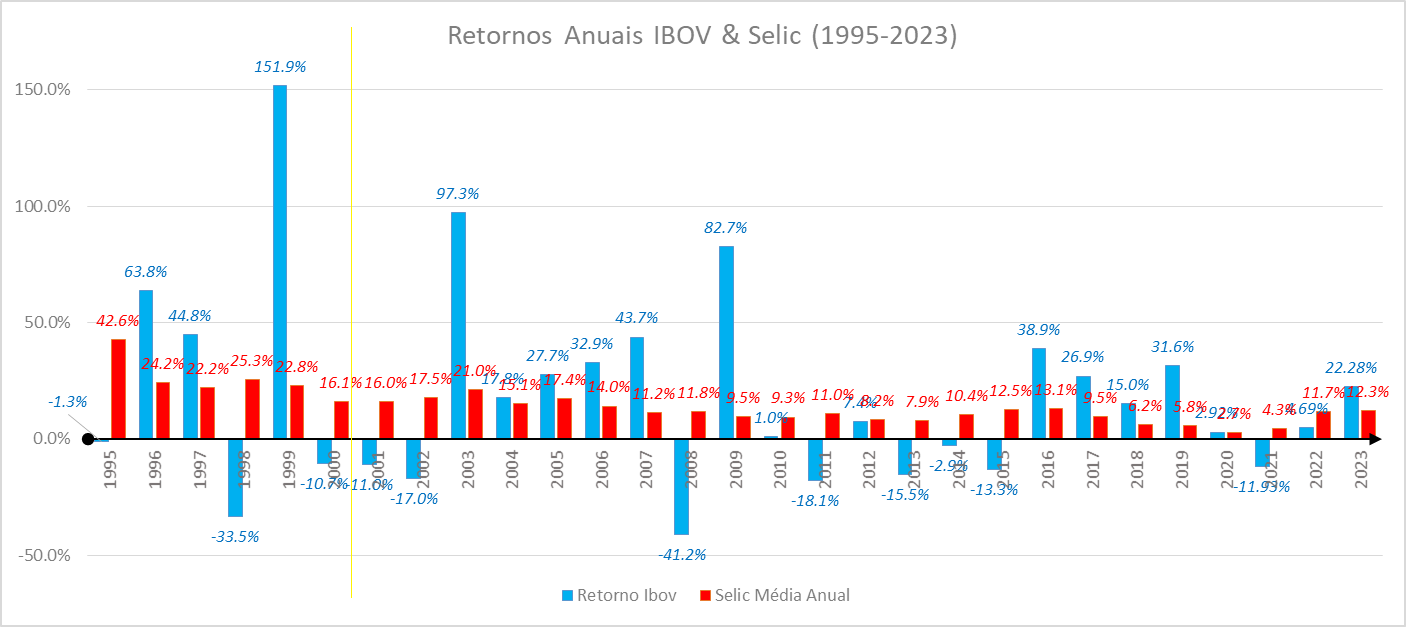

Como vocês sabem e como falamos todo ano em nosso estudo da TSR, o estudo original de William Bengen que deu origem ao que conhecemos hoje como TSR ou a famosa regra de bolso dos 4%, se baseou em retornos mistos de renda variável e renda fixa para períodos de aposentadoria de 30 anos nos EUA, porém o mercado americano é muito mais antigo que o brasileiro. A NYSE abriu em 1872 e o índice Dow Jones foi criado em 1896. Eles tem vários períodos de 30 anos para escolher. Por exemplo 1896 até 1926, depois 1897-1927, e assim por diante. São muitos intervalos de dados possíveis além de permutações internas e possibilidade de aleatorizar os intervalos.

Como sabemos, no Brasil o plano real e a estabilização econômica trazida por ele tem menos de 30 anos ainda, só podemos ter uma TSR oficial calculada na metade de 2024/início de 2025, quando teremos nosso primeiro período de 30 anos completo.- mas será apenas um período. Muito pouco para termos um número confiável e é por isso que eu não me basearia neste único número que logo teremos para meu planejamento FIRE no Brasil.

Mas existe alguma outra análise que possamos fazer quando temos poucos dados?

Apesar de nada substituir dados reais, existe o que é chamado de simulações de Monte Carlo.

As simulações de Monte Carlo oferecem uma ferramenta poderosa para avaliar a viabilidade de seus planos, mesmo com dados limitados.

O que são Simulações de Monte Carlo?

As simulações de Monte Carlo são um método probabilístico para estimar o resultado de eventos incertos. No contexto da aposentadoria antecipada, elas podem ser usadas para simular diferentes cenários de mercado e calcular a probabilidade de você ter sucesso em alcançar seus objetivos. Como qualquer simulação financeira, o método Monte Carlo utiliza dados históricos de preços como base para uma projeção de dados de preços futuros. Em seguida, rompe o padrão ao introduzir variáveis aleatórias, representadas por números. Finalmente, calcula a média desses números para chegar a uma estimativa do risco de o padrão ser perturbado na vida real – ler mais.

No caso do IBOV, temos apenas um período de dados, mas a simulação de Monte Carlo utiliza cada ano de dados individualmente, montando sequencias de x anos, repetindo números, usando os piores resultados no início, no final, no meio do período, enfim, ele faz praticamente todas as combinações possíveis aleatoriamente e mostra a probabilidade de eu ficar sem dinheiro no final do período, dado um valor para a carteira inicial e um saque anual médio.

O Site do Sir Sandals saiu do ar em 2025, mas não se preocupe, o AA40 fez uma calculadora Monte Carlo para vocês e está no link do menu ou clicando aqui

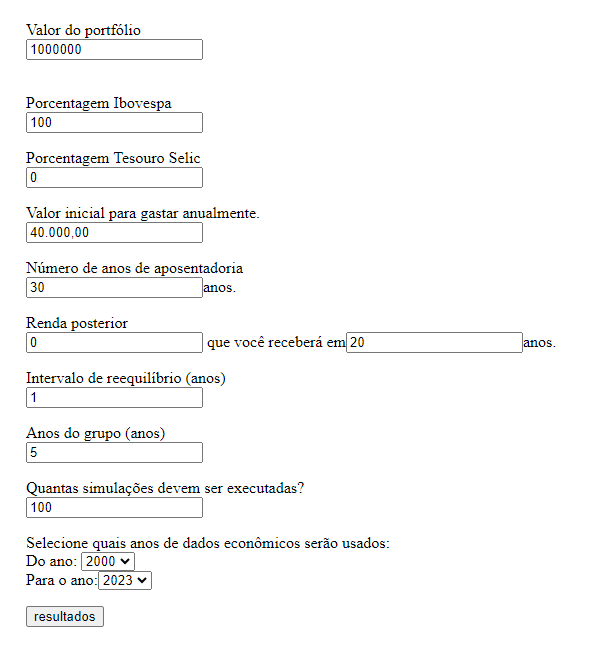

Vamos recorrer a calculadora do Sir. Sandals – um americano que decidiu ser FIRE no Brasil – para quem ainda não o segue, recomendo seguir clicando aqui. Ele elaborou um simulador Monte Carlo para o Brasil onde podemos entrar com uma carteira 100% IBOV, inciando com uma TSR 4%, para os anos de 2000 a 2023 para vermos a probabilidade desta TSR não nos deixar sem dinheiro no final do período de 30 anos (veja que temos menos de 30 anos de dados, mas o simulador Monte Carlo utiliza métodos estatísticos que se baseiam em amostragens aleatórias massivas para obter resultados numéricos; utiliza a aleatoriedade de dados para gerar um resultado para problemas que a priori são determinísticos. –Ler mais sobre a matemática por trás do método )

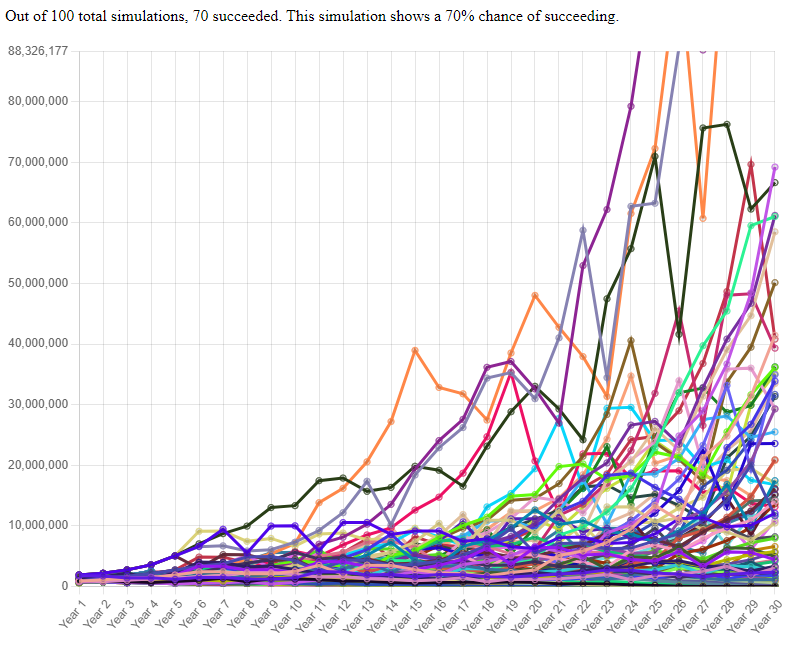

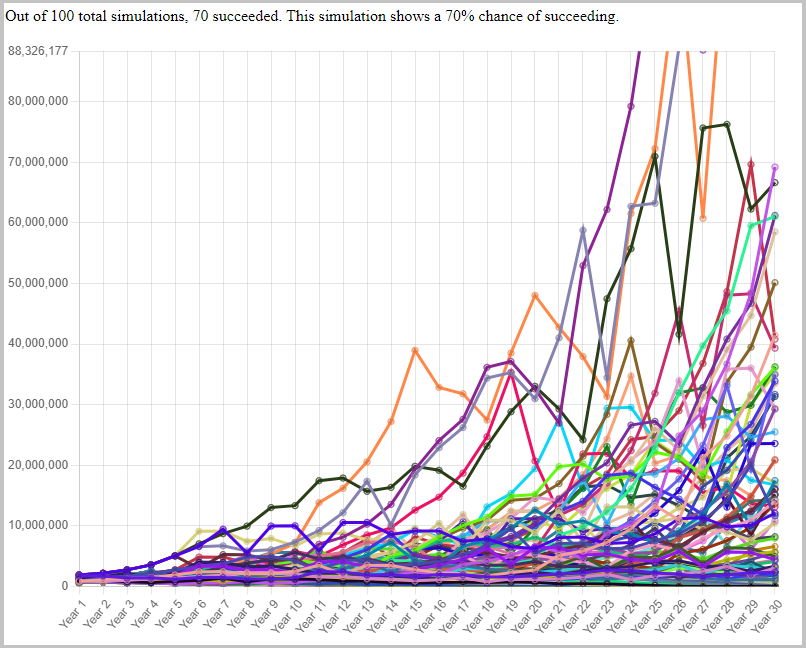

Fonte: Sir Sandals.

Rodando esta simulação, obtemos o seguinte resultado.

Ou seja, com uma TSR de 4%, usando apenas dados de 2000 a 2023, e uma carteira 100% IBOV, temos que nossa probabilidade de sucesso (não ficar sem dinheiro no final de 30 anos) é de apenas 70% ! Surpreendente não !? Alguns outros resultados supreendentes:

- Com dados de 2000-2023: Uma carteira 100% SELIC, com uma TSR de 4% temos 100% de probabilidade de sucesso;

- Com dados de 2000-2023: Uma carteira 100% SELIC, com uma TSR de 5% temos 95% de probabilidade de sucesso;

- Com dados de 2000-2023: Uma carteira 100% IBOV, com uma TSR de 5% temos 51% de probabilidade de sucesso;

- Com dados de 2000-2023: Uma carteira 50% IBOV 50% Selic, com uma TSR de 4% tem 94% de probabilidade de sucesso;

- Com dados de 2000-2023, mas para 50 anos de aposentadoria antecipada: Uma carteira 50% IBOV 50% Selic, com uma TSR de 4% tem 78% de probabilidade de sucesso;

- Com dados de 2000-2023: Uma carteira 50% IBOV 50% Selic, com uma TSR de 5% tem 89% de probabilidade de sucesso;

- Com dados de 2000-2023: Uma carteira 100% IBOV, com uma TSR de 6% temos 34% de probabilidade de sucesso;

- Com dados de 1995-2023: Uma carteira 100% IBOV, com uma TSR de 4% temos 78% de probabilidade de sucesso;

- Quer testar alguma outra combinação? Clique aqui e veja mais simulações que o SirSandals fez ou use o FIRE-DASH e faça as suas

Concluindo, apesar da falta de dados, as simulações de Monte Carlo ainda podem ser úteis, mas é crucial estar ciente do aumento da incerteza nas projeções de longo prazo. Os resultados servem apenas como um guia para avaliar o perfil de risco geral do seu plano e considerar incorporar estratégias adicionais.

Outra conclusão é que não podemos ficar muito animados com a TSR oficial que teremos em breve, pois temos apenas um período, e condições iguais provavelmente nunca se repetirão, e, pela simulação de Monte Carlo, vemos que uma TSR >=5% pode não ser tão segura no Brasil quanto se pensava inicialmente, principalmente se você tem uma alocação grande em renda variável.

Pronto, agora que você conhece esta ferramenta, faça algumas simulações e comente abaixo as que mais te surpreenderam para podermos comentar sobre elas.