Para quem está planejando se aposentar confiando na Taxa Segura de Retirada – TSR (o que é TSR? Leia aqui) de 4%, que é a mais usada, e tem um carteira composta não só por renda fixa mas também por FIIs e ações deve tomar algumas precauções no gerenciamento do portfólio.

Um eventual crash de mercado (ou hiperinflação) nos primeiros 5 anos que você esteja vivendo de renda pode comprometer todo seu planejamento e te deixar sem dinheiro quando mais precisar (na velhice). Mas por que o início é tão crítico?

Para evitar ou mitigar esta situação, você pode tomar o seguintes cuidados:

- Mover todo seu patrimônio para renda fixa e deixar de lado um possível maior retorno em renda variável em troca de maior segurança; No caso de hiperinflação, aumentar a alocação em TD IPCA+;

- Manter uma reserva em dinheiro além de seu portfólio, ou seja, um dinheiro não contabilizado nos seus planos de aposentadoria, ou mesmo uma fonte de renda que lhe mantenha por até 3 anos sem precisar sacar e vender seus investimentos abaixo do preço de compra;

- Cortar custos e viver abaixo da TSR planejada;

Para evitar este transtorno, uma das práticas mais recomendadas é reajustar o valor (não a porcentagem) da sua TSR a cada ano. Se o seu patrimônio tiver diminuído de valor, ajuste o valor possível de sacar por ano pela TSR 4% deste novo valor patrimonial atual.

Se, por ventura, seu patrimônio tenha aumentado de valor, ainda assim mantenha a TSR 4% original pois com isto você não só terá a segurança que sua TSR funciona como também em anos futuros onde seu patrimônio diminuir, isto não terá um impacto significativo sobre o valor possível de ser sacado.

Lembre-se que isto é muito importante nos primeiros anos onde você viverá da renda de seu patrimônio. Após cerca de 10 anos, se tudo estiver correndo normalmente, as chances de acabar sem dinheiro na aposentadoria serão mínimas – mantida a TSR original planejada – e você poderá gradualmente até aumentar sua TSR e aproveitar ainda mais a vida de liberdade !

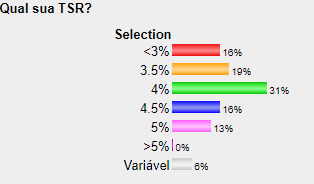

Resultado da nossa enquete do post sobre A TSR Definitiva: