Caros leitores,

Estamos elaborando uma série de artigos pioneiros sobre a Taxa Segura de Retirada de 4% aplicada ao Brasil. Como sabem, a TSR 4% é base para os planos FIRE de longo prazo. Se você não sabe do que estamos falando, comece por aqui.

Parte 1

Antes de prosseguir a leitura, não deixe de ler a parte 1 e parte 2 desta série de artigos para entender o que estamos fazendo.

No primeiro artigo vimos que a renda fixa claramente se saiu vencedora em relação a quem investiu puramente em renda variável ou ainda um mix de 50% renda variável e 50% renda fixa, em grande parte devido aos altos juros reais pagos logo após o estabelecimento do plano real e ao índice IBOVESPA não ser um grande indexador em termos de qualidade.

Parte 2

Vimos na parte 2 que mesmo quem investiu puramente em poupança sem conhecimento algum conseguiu sustentar uma TSR de 4% durante os 23 anos do plano real, porém não conseguiu manter o capital inicial corrigido pela inflação, denotando uma erosão do principal. Vimos também que quem decidiu investir em um ativo indexado a Selic (juros base do país) conseguiu mais de 10 milhões de reais a mais de resultado líquido.

Na parte 3 – este artigo – vamos mostrar o que teria acontecido com um investidor que iniciou FIRE (viver de renda) nos anos subsequentes. Será que 1995 foi uma exceção? Qual será o pior ano até agora para ter iniciado uma aposentadoria antecipada sacando os 4% proclamados na famosa TSR 4% ?

Como não temos um período grande de dados para analisar e nossa grande preocupação estão nos 10 primeiro FIRE, abaixo estão as simulações para diferentes investimentos, com os 10 primeiros anos marcados em cores diferentes:

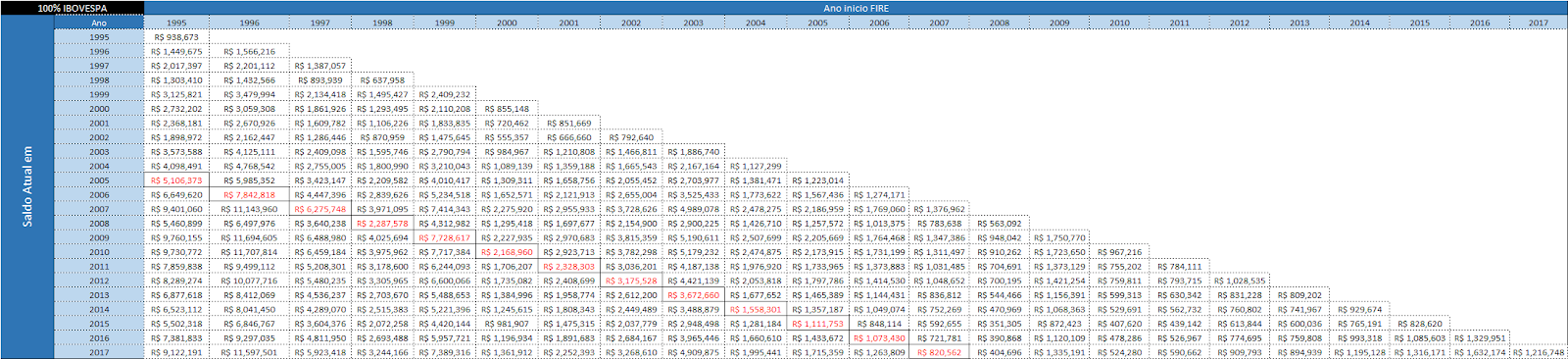

Tabela 1 – Investindo 100% no índice IBOV. (CLIQUE NAS IMAGENS/TABELAS ABAIXO PARA AMPLIAR)

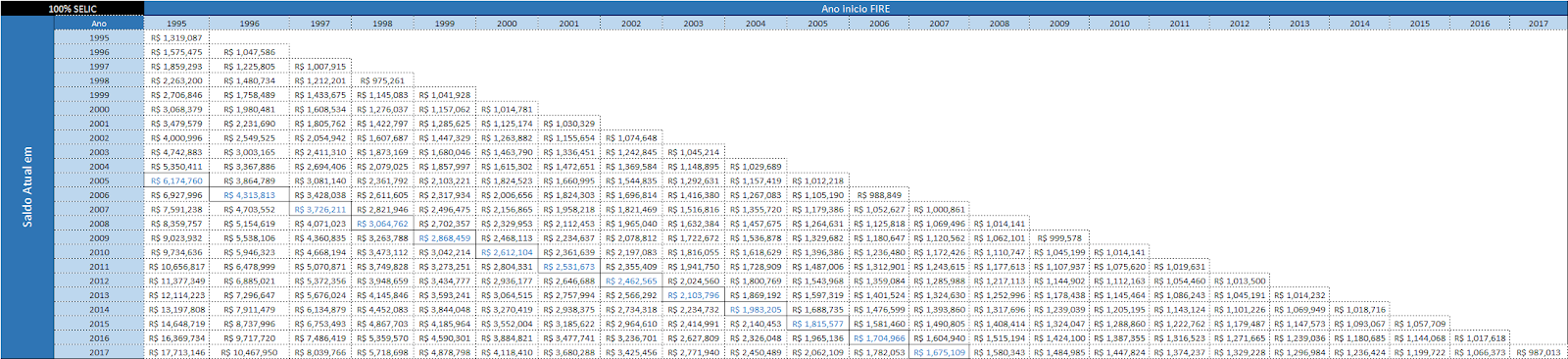

Tabela 2 – Investindo 100% em um ativo indexado a taxa básica de juros Selic

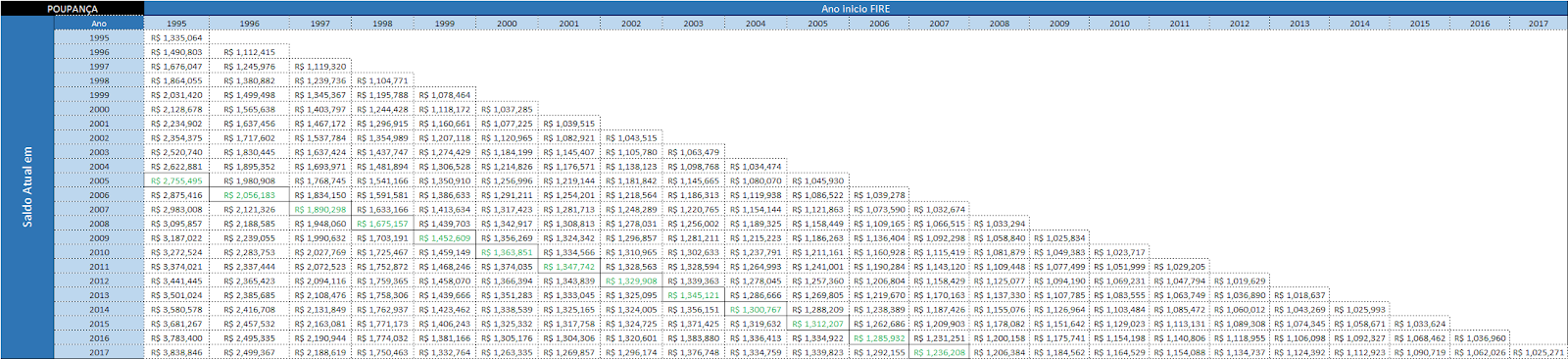

Tabela 3 – Investindo 100% em caderneta de poupança

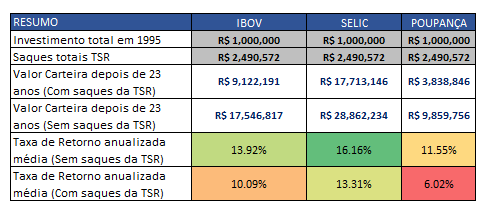

Resumo dos 23 anos…

|

| Fonte: AA40, proibida a reprodução sem autorização |

Os 10 primeiros anos

IBOV: Analisando as simulações acima considerando os 10 primeiros anos, podemos afirmar que o pior ano para começar a viver de renda para o investidor do Ibovespa (Tabela 1) foi 2007 cujo saldo atual (2017) estaria em R$ 820 mil reais. Provavelmente quem começou em 2008 tenha tido resultado ainda pior mas não temos 10 anos de dados completos para dizer isto ainda. 1996 foi o melhor ano até o momento.

Veja que a sequencia de retornos negativos de 2000 a 2002 levou a carteira a perder metade do valor mas como a sequencia de retornos após este período foram boas a carteira se recuperou e acabou com um bom saldo após 10 anos e também saldo atual satisfatório, apenas de menor do quem começou em 2003 por exemplo.

Veja que a sequencia de retornos negativos de 2000 a 2002 levou a carteira a perder metade do valor mas como a sequencia de retornos após este período foram boas a carteira se recuperou e acabou com um bom saldo após 10 anos e também saldo atual satisfatório, apenas de menor do quem começou em 2003 por exemplo.

SELIC: Para quem investiu em Selic (Tabela 2), o tempo foi o vencedor. Observamos que gradativamente o saldo ao final de 10 anos foi diminuindo graças a redução dos juros no país e também a diminuição do spread entre juros e inflação. Apesar dos saldos serem nominais, a TSR 4% leva em conta a inflação do ano, então quanto maior a inflação mais sacamos da carteira e menor o patrimônio final restante.

POUPANÇA: Para quem investiu apenas em caderneta de poupança (Tabela 3), a oscilação foi pouca, porém os anos finais da década de 90 impulsionaram os saldos ao final de 10 anos para níveis interessantes, porém, a medida que avançamos no tempo, o rendimento da mesma também caiu, uma vez que até 2012 ela era calculada com base na Taxa Referencial ou TR e esta, apesar de ter um cálculo mais obscuro, também é baseada na taxa de juros do país, que, como vimos acima, também caiu e vem caindo. Com a instituição da nova regra da poupança em 2012 ficou ainda pior.

Concluindo, vemos claramente acima a tendência de diminuição dos juros no Brasil, o que torna resultados como o da tabela 2 cada vez mais difíceis de se obter. Travar rendimentos mais altos, de preferencia rendimentos reais (NTN-B), a cada oportunidade que aparece é uma das melhores oportunidades para garantir resultados acima da média no longo prazo.

Apesar de já sabermos, investir em poupança fica ainda mais claro que nunca foi um bom negócio e ainda menos com os juros caindo.

Quem tem a oportunidade de investir em títulos como CDB pagando bem acima de 100% do CDI com proteção do FGC não pode pensar duas vezes – a escada de CDBs é um ótimo caminho se considerarmos os resultados históricos já que CDI sempre fica muito próximo da Selic, portanto muito próximo dos resultados da parte mais a direita da tabela 2. Agora temos o TD IPCA+ que não tínhamos em 1995 que paga juros reais e é uma das melhores formas de manter o poder de compra do dinheiro.

Quem tem a oportunidade de investir em títulos como CDB pagando bem acima de 100% do CDI com proteção do FGC não pode pensar duas vezes – a escada de CDBs é um ótimo caminho se considerarmos os resultados históricos já que CDI sempre fica muito próximo da Selic, portanto muito próximo dos resultados da parte mais a direita da tabela 2. Agora temos o TD IPCA+ que não tínhamos em 1995 que paga juros reais e é uma das melhores formas de manter o poder de compra do dinheiro.

Vimos também a importância do fator tempo nos resultados finais. Quantias baixas podem se transformar em milhões em mais de 20 anos no investimento certo. Não perca tempo, invista o máximo possível hoje mesmo e evite mudar de investimentos a toda hora pois isto só é bom para sua corretora. O FIREe deve evitar girar patrimônio em busca de boas empresas pois no Brasil uma empresa não fica boa por muito tempo (vide Cielo).

Faça a escolha certa de início e foque em outras coisas, deixe os juros e o tempo fazerem o trabalho pesado para você !

Faça a escolha certa de início e foque em outras coisas, deixe os juros e o tempo fazerem o trabalho pesado para você !

Bons investimentos e fique ligado para mais posts da nossa série sobre a TSR 4% aplicada ao Brasil e também ao nosso e-book que está sendo elaborado e deverá estar disponível para download em Janeiro 2019 !