Durante a vida FIRE, ou mesmo na jornada em busca da mesma, é comum nos depararmos com a possibilidade ou até mesmo pressão familiar de comprar a sonhada casa ou apartamento próprio.

O desejo de comprar uma casa é quase sempre psicológico. Desde o tempo das cavernas o homem busca um lugar para chamar de seu, prover abrigo e proteção. Os tempos mudaram, temos que impedir que esta psicologia te quebre financeiramente, te prenda a um trabalho e te impeça de conseguir viver de renda !

[Primeiro recomendo escutar isto: Comprar casa é para otário, por que? ]

Já provamos neste post aqui que pagar aluguel é quase sempre o melhor negócio. Mas QUASE sempre. Vamos ver abaixo quando poderia ser aceitável comprar um imóvel para morar ao invés de alugá-lo.

Como imóveis são visto na comunidade FIRE?

No geral, com muita desconfiança ! A maioria dos FIREes americanos, canadenses e até mesmo brasileiros e outros são aversos a gastar grandes somas para comprar uma casa, basicamente por que não é um ativo. Uma casa/ap é geralmente um passivo que vai tirar dinheiro do seu bolso. Além disso, um dos grandes apelos da vida FIRE é liberdade. Uma casa é algo que, de certa forma, te prende a um local específico.

Mesmo aqueles que compram para investimento, salvo aqueles com muito dinheiro, ressaltam que a concentração em uma única classe de ativos é muito perigosa. A velha história de nunca colocar todos os ovos em uma única cesta.

Entrar em um financiamento imobiliário também é visto como trabalhar contra seu plano FIRE uma vez que você passa a pagar juros ao invés de viver deles – objetivo FIRE.

Existem algumas exceções a esta regra de “FIREes” que chegaram lá investindo no mercado imobiliário, mas são para poucos e geralmente eles tinham/tem experiência nesta classe de ativo e se sentem bem investindo nisso (certamente teremos comentaristas abaixo com este perfil).

Até que limite é melhor comprar do que alugar?

Este é o tema central deste post. Vamos deixar de lado a psicologia FIRE e analisar friamente, baseado apenas em renda/custo se existe um preço no qual vale mais a pena pagar por um apartamento a vista do que alugá-lo:

Vamos fazer algumas contas e deixar para os colegas comentarem e sugerirem abaixo. Partimos do pressuposto que você já tenha um belo patrimônio acumulado, afinal, não queremos entrar em financiamentos como dissemos acima.

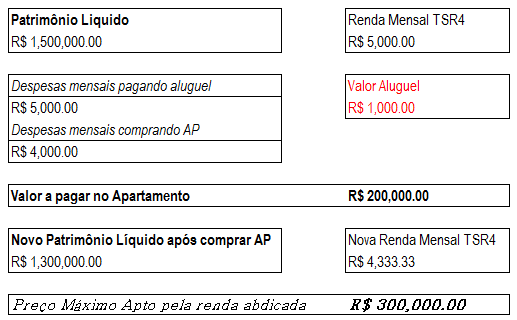

Explicando o exemplo:

No exemplo simples acima temos um patrimônio de 1.5M de reais que gera 5k por mês de renda passiva (4%). Pagamos 1k de aluguel. Para gerar 1k de renda passiva preciso de 300 mil reais, ou seja, posso comprar um apartamento ou casa de até 300 mil (com todos os custos de compra inclusos ai e lembrar que sempre precisamos fatorar IPTU, condomínio e manutenção também. Geralmente quem aluga paga o condomínio e o IPTU e quem compra logicamente também paga então, para efeitos de cálculo, podemos simplificar).

Comprando o imóvel gastando 200 mil reais por exemplo, a queda na sua renda mensal será inferior ao que pagaria em aluguel do imóvel.

Não estamos aqui analisando custo de oportunidade do dinheiro, se o imóvel é o dos sonhos ou não, se os retornos seriam maiores na bolsa com o mesmo dinheiro nem nada disso. Esta é apenas uma análise do ponto de vista de renda mensal e utilizando a regra dos 4% como base.

Basicamente, só vale a pena comprar ao invés de alugar um imóvel quando a renda passiva abdicada ao comprar a casa é menor do que o valor pago com aluguel.

Price-to-rent ratio ou Relação Preço-Aluguel

Uma regra muito seguida nos EUA para a compra de um imóvel a um preço razoável é a regra Price-to-rent ratio que nada mais é do que uma relação preço / aluguel.

Um valor de de 1 a 15 indica que é muito melhor comprar do que alugar; uma relação preço / aluguel de 16 a 20 indica que normalmente é melhor alugar do que comprar e uma relação preço / aluguel de 21 ou mais indica que é muito melhor alugar do que comprar.

Exemplo: Imóvel custa 400 mil reais e consigo alugar o mesmo imóvel por 1.600.

PRR=(400.000/(1.800*12) = 20.8. Pela regra é melhor alugar do que comprar.

Resumindo

A principal mensagem é que, comprar uma casa/apartamento pode não ser financeiramente o melhor negócio, porém, como mutios dizem, nem tudo na vida deve ser olhado sob o aspecto financeiro. O aspecto emocional de comprar um imóvel para morar as vezes fala muito mais alto na tomada de decisão e tudo bem, desde que você esteja complemente ciente que este não é o melhor negócio não há o que discutir.

Vimos acima que podemos usar o conceito da TSR, base do plano FIRE e renda passiva para calcularmos também, de uma forma muito simples, quando é vantajoso compra um apartamento a vista (não estamos falando em financiamento sob nenhuma hipótese aqui já que iria contra o objetivo FIRE).

Existe uma regra de mercado dos anos 2000 que diz que você geralmente não deveria comprar um apartamento/casa por mais de 150 vezes o valor do seu aluguel mensal (ou PRR até 15). Hoje em dia com o boom imobiliário se tornou muito difícil encontrar tal imóvel, ainda mais em grandes cidades, mas quem GARIMPA muito, tem dinheiro para pagar a vista pode conseguir chegar em múltiplos próximos. Leilões judiciais podem ser também uma ótima opção para encontrar tal imóvel, desde que saiba escolher e não compre imóvel com pendências.

|

| Fonte: Lopes (apenas um exemplo garimpado na internet) |

E você caro leitor, já parou para pensar até quanto do seu patrimônio liquido e renda passiva abdicaria para comprar um imóvel? Lembre-se que estamos falando em finanças aqui. Existem muitas outras questões como custo de oportunidade e também não-financeiras que não foram abordadas de propósito.

Comente abaixo.

_______________________________________

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento.. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.