Vocês que acompanham o AA40 sabem que estamos acompanhando todo ano e atualizando a TSR possível de ser usada no Brasil. Devem saber também que o estudo original se baseou em retornos mistos de renda variável e renda fixa para períodos de 30 anos nos EUA. Como no Brasil o plano real e a estabilização econômica trazida por ele tem menos de 30 anos ainda, só podemos ter uma TSR oficial calculada no final de 2025. Porém acompanharemos e refaremos os cálculos todo ano para mostrar a tendência macro. Esperamos estar com o AA40 operacional daqui a 5 anos !

Com todos os índices de 2019 divulgados pelas instituições correspondentes, podemos atualizar nosso histórico agora com 25 anos completos de dados dentro do plano real. Recalcularemos também a TSR para o período e teceremos alguns comentários.

Antes e prosseguir a leitura, não deixe de ler a parte 1, parte 2 e a parte 3 desta série de artigos para entender melhor a série de artigos sobre a TSR no Brasil.

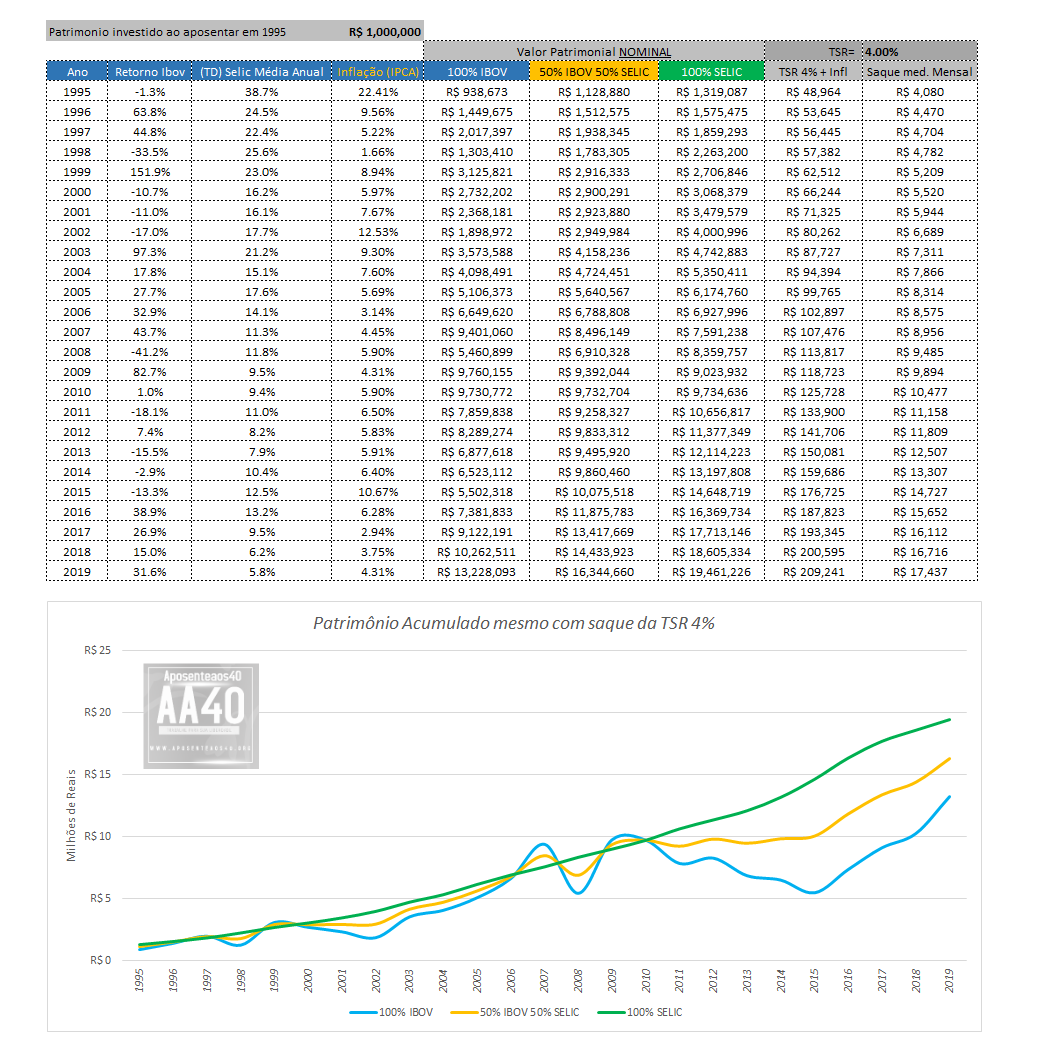

A Inflação oficial de 2019 (IPCA) fechou o ano em 4,31%, ligeiramente acima da meta do governo e aparentemente ainda sob controle. A taxa Selic meta (taxa básica de juros) no Brasil encerrou 2019 somando 5,79% no acumulado de 12 meses. A poupança encerrou 2019 com retorno nominal acumulado de 4,26%.

Vamos colocar estes valores no 25º ano da nossa planilha e rodar nossas simulações via goal seek para acharmos qual TSR zeraria nosso portfólio, denotando então a TSR máxima (Safemax) possível no período. Rodaremos ainda a simulação com os tradicionais 4%a.a. + inflação para vermos qual o saldo que teríamos hoje.

TSRs máximas

As taxas máximas seguras de retirada são comumente chamadas de SAFEMAX em inglês (que saber mais sobre a SafeMax, leia este ótimo artigo do HeavyMetal). Rodando os cenários, obtivemos os números da tabela abaixo para 2019:

Mix 50RF-50RV.. 9,48%| 9,25% | 8,96%

IBOV……….. 8,33%| 8,14% | 7,97%

Incluímos os valores dos anos anteriores para vocês analisarem a tendência. Logicamente a TSR vai diminuir generalizadamente todo ano devido ao “saque” de um ano a mais de TSR dos rendimentos. Em 2025, com 30 anos de histórico, queremos saber se a TSR no Brasil se manterá acima de 4%, que é nosso Santo Graal do planejamento financeiro pessoal, a TSR 4%.

Não podemos negar que a queda nos valores das TSRs máximas em comparação a 2017 e 2018 tem um componente que são juros básicos. Sabemos bem que a Selic baixou muito no Brasil nos últimos anos, porém ainda proporciona a maior TSR nestes 25 anos, dado pelos altos juros no início do período, como observa-se nas tabelas abaixo.

Alguém pode ter ficado na dúvida por que a TSR para o IBOV caiu, mesmo em um ano em que a bolsa fechou com mais de 31% de ganhos. Lembre-se que isto acontece por que o impacto dos rendimentos mais antigos é muito mais pesado do que os rendimentos mais recentes (juros compostos no tempo), de modo que um rendimento alto sob um saldo ainda baixo devido aos anos de bear market anteriores a 2016 baixaram como um todo a TSR da renda variável (saque em relação ao rendimento nominal).

Só relembrando ao leitor que estes valores acima são as TSRs que zerariam o patrimônio no período. Você teria acabado sem dinheiro em 31 de dezembro de 2019 se as tivesse “sacado” todo ano da sua carteira as porcentagens da tabela acima. Isto para um FIREE teórico que começou FIRE em 1995 com 1 milhão de reais e corrigiu o valor sacado pelo IPCA todo ano.

Não precisamos nem mencionar que estes valores não devem ser usados na prática já que ninguém quer acabar sem dinheiro, correto?

Estes valores são apenas para replicarmos a metodologia original e os números servem como curiosidade para saber qual o máximo possível de saque no período (TSR Safemax, novamente, leia este post).

Saldo final com a TSR 4%

O santo graal do planejamento financeiro pessoal é a TSR de 4%, usada nos EUA e em muitos lugares do mundo como base do planejamento financeiro pessoal. Então vamos utilizar 4% na simulação para ver qual o saldo final que teria ainda caso tivesse investido meu 1 milhão de reais em 1995, sendo 100% na Selic, mix 50% RV e 50%RF ou 100% no IBOV.

Lembrando novamente que o imposto de renda efetivo é particular de cada pessoa. Para os investimentos em RF como TD Selic ou em RV como PIBB11, só é pago no saque (realização de lucro), então, para efeitos de simplificação de cálculo, este será pago a partir do saque anual/mensal efetivo da TSR. Observe que o valor da TSR 4% independe dos rendimentos ou da alocação de sua carteira.

|

| Veja que a TSR corrente do FIREE fictício é de apenas 1,3%aa (para o mix). Após a primeira década sem percalços, a TSR corrente tende a ficar muito abaixo dos 4%aa |

Veja que no período (últimos 25 anos), 4% continua sendo uma TSR muito segura para quem investe em títulos atrelados a Selic. Mesmo ela estando em níveis historicamente muito baixos, o saldo final continua crescendo mesmo proporcionando taxas de saque corrigidos pela inflação. Contudo, os juros reais em 2019 foram de apenas 1,42%aa em contraste com os 4% reais que buscamos. Por enquanto está OK mas é preocupante para este investidor teórico ficar obtendo rendimentos reais abaixo de 4% por muitos anos, pois isto pode comprometer a sustentabilidade seu plano FIRE.

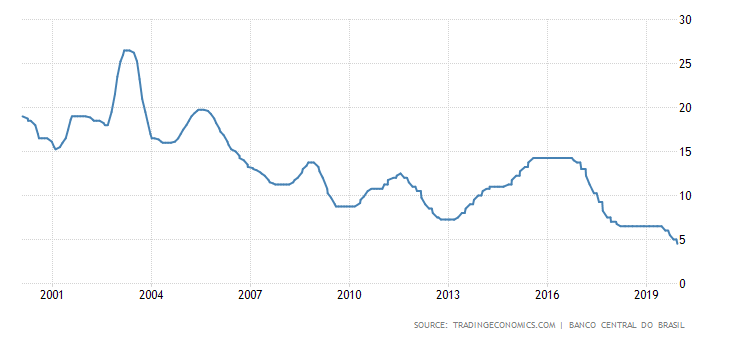

Considerando a ciclicidade das taxas de juros e de mercado, percebemos abaixo que a taxa de juros encontra-se no fundo de um ciclo que vem se repetindo a décadas que leva a um aumento logo após. Se os ciclos e padrões gráficos se repetem no tempo como geralmente acontece, podemos dizer que este período de juros baixos pode acabar em breve. Veja porém que a tendência de longo prazo é queda dos juros básicos o que obriga ao investidor que busca FIRE a se expor mais a renda variável na busca de rendimentos reais na faixa de 4%aa.

Em relação a TSR 4% para quem investe na poupança a coisa está ficando muito complicada. Apesar dela estar repondo a inflação com certa constância, e 2019 não foi exceção, ela não consegue gerar nenhuma “folga” ou rendimento real se preferir, ou seja, não consegue aumentar o capital mais do que estamos retirando. É como se estivéssemos enchendo um balde que tem um furo por onde sai mais água (saques+inflação) do que a quantidade que colocamos por cima (juros). Uma hora o balde seca.

A diferença de saldo final é absurda, sendo que o retorno da Selic supera a poupança em quase 5 vezes com o mesmo risco!

O investidor que possui recursos suficientes para pensar em viver de renda logicamente não poderá por todas as suas economias na poupança ou mesmo no Tesouro Selic. Fica cada vez mais evidente que é preciso investir em renda variável, nem que seja 20% do seu patrimônio líquido.

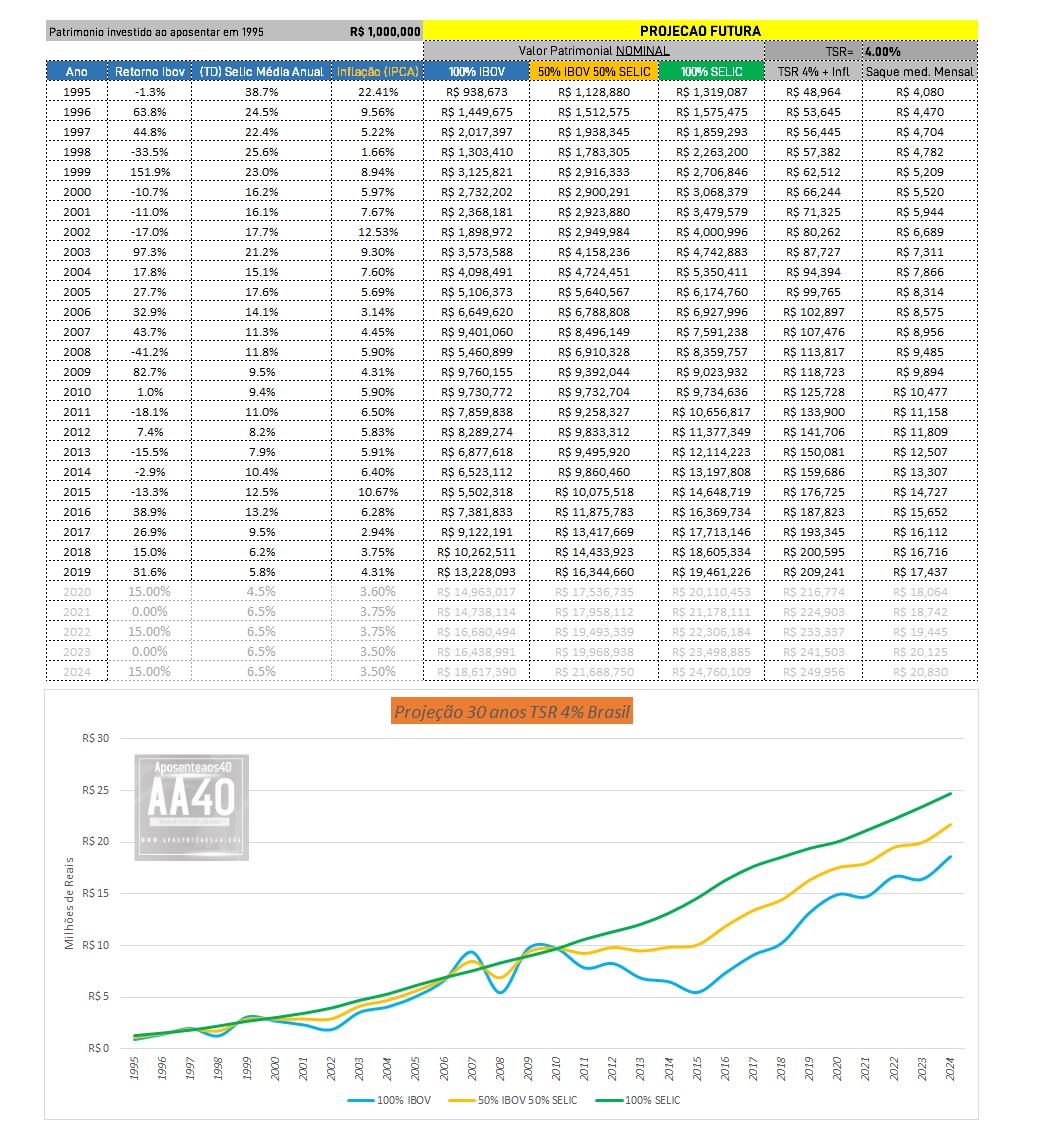

Projetando a TSR final usando os dados do Boletim Focus

Como sabem, o Banco Central do Brasil publica o Boletim Focus periodicamente com as expectativas do mercado de cerca de 120 bancos, gestores de recursos e instituições. Nele estão publicadas as expectativas para o PIB, Taxa Selic, Inflação e outros para os próximos anos.

Extraímos os dados do último boletim e extrapolamos os dados até final 2024 para termos uma ideia de quanto ficará a TSR no final dos 30 anos necessários. O resultado está abaixo, lembrando que o rendimento esperado do IBOV não existe em lugar algum, porém consideramos em uma visão bem otimista que não será negativo em nenhum ano até 2025 e alternará entre 0 e 15%aa.

Neste caso, rodando o goal seek, a TSR obtida na projeção foi de 7,42%aa para o IBOV, 8,27%aa para o mix RF/RV e 9,25%aa para 100% Selic. Por curiosidade, para o investidor de poupança, mesmo considerando os juros baixos da projeção Focus (70% da Selic) ficou em 5,3%aa, mesmo número obtido em 2018.

A impossibilidade de calcular a TSR para períodos curtos

Conclusão

Agora faltam apenas 5 anos de dados para termos a nossa TSR oficial para o Brasil. Poderemos comparar TSR americana com a Brasileira, mas até agora a percepção é que ela será bem superior aos 4%aa. Devido a nova tendência de juros reais mais baixos, talvez ela não servirá para muita coisa, porém é sempre um bom balizador para nossos planos de independência financeira e 4% provém de um país onde os juros reais da renda fixa são nulos ou negativos, portanto é sim ainda um número seguro para o investidor diversificado.

Outra coisa que baixará a TSR ao final do período é justamente o tempo. Quanto menor o tempo analisado maior tenderá a ser a TSR pois estamos zerando a carteira antes dos 30 anos e logicamente o saque anual do período será maior, já que estamos gastando tudo em 24 anos e não 30 neste ano por exemplo. O inverso é válido da mesma forma.

Vamos ver como os juros e principalmente a inflação se comportam até lá e continuaremos atualizando vocês leitores todo o ano até completarmos o estudo !

Adendo:

Uma pergunta do nosso famoso VR sobre como estaria alguém investindo só em RV (IBOV), iniciando em 2007 e 2008 com os mesmos 1M, merece um adendo ao post:

Simulando estes dois anos, onde este investidor com 1 milhão iniciais, hipoteticamente declara FIRE em 2007 e 2008 investindo só em IBOV e sacando os 4% da TSR. Como estaria hoje.

No final de 2019 ele teria respectivamente saldos de 1.017.075,00 (2007) e 397.130,00 (2008). Ou seja, nem tanto 2007, mas iniciando em 2008 e obtendo um retorno negativo de quase 42% no primeiro ano FIRE deixa ele em situação extremamente complicada, com menos de 40% do valor inicial da carteira depois de 11 anos; dificilmente sua carteira vai suportá-lo por 30 anos.

Comentários? Sugestões? Comentem abaixo e compartilhem a vontade.