Investir no exterior é o que muitos investidores brasileiros fazem e estão fazendo cada vez mais. De início ou depois de acumularem um certo patrimônio em reais é comum a busca por investimentos em moedas e economias mais fortes, afinal o Brasil não é um lugar propriamente estável quando falamos de política, moeda e investimentos (dólar bateu praticamente 6 reais há pouco, enquanto todos estavam esperando uma queda brusca com Bolsonaro no poder).

Tão importante quanto diversificar é escolher a estratégia mais vantajosa de como investir no exterior já que isto pode fazer uma boa diferença em relação a quanto dinheiro você mantem no seu bolso e quanto paga em impostos.[Como brasileiro nos EUA declara Imposto ao IRS? Leia aqui] Existem basicamente 3 maneiras de investir no exterior:

1-Via ETFs ou BDRs do Brasil mesmo

Para quem quer simplificar, pode simplesmente comprar um ETFs como o IVVB11 ou SPXI11 a partir de sua corretora no Brasil mesmo e pronto. Os prós ficam com a facilidade, rapidez, simplificação na hora dos impostos e da transferência de bens em caso de morte, sem IOF ou remessa de valores, enquanto os contras são exposição as flutuações da taxa de cambio tanto para mais ou para menos já que são cotados em reais. Além disso ETFs (assim como FIIs) não contam com a isenção de IR sobre ganhos de capital para vendas de até 20 mil reais mensais, nem pagam dividendos (mas o incorporam ao principal). Outra forma ainda pouco explorada é via BDRs, cuja lista aumentou em 2020 – ler mais. Lista de BDRs e Market Makers Temos um post só sobre BDRs; acesse aqui

2-Diretamente no exterior via ETFs de índices

A comunidade FIRE geralmente segue a estratégia de investimento passivo bogleheads. Para isto basta abrir conta no exterior, remeter dinheiro e comprar ETFs de grandes índices como o S&P500 e Dow Jones. O grande porém nesta maneira de investir são os impostos e o imposto sobre a herança (EUA).

Ao abrir conta em corretora nos EUA por exemplo, você deverá preencher o formulário W-8BEN para declarar que você não é residente fiscal lá. Com isso a corretora americana recolherá na fonte 30% de imposto de renda sobre dividendos pagos pelos ETFs (sim lá os ETFs distribuem dividendos em cash), mas zero sobre ganhos de capital, ou seja, quando vende uma ação com lucro. Isto não significa que não deve imposto, mas que o pagará no Brasil via carnê leão, ou seja, não é retido na fonte lá.

Para [total de] vendas no exterior abaixo de 35 mil REAIS mensais há isenção de IR no Brasil, portanto zero de IR para ganho de capital até este limite de vendas. Isto inclui sim ETFs e REITs no exterior conforme a RF COSIT 264/2019 cujo PDF está neste link

A nova Lei nº 14.754/2023 acabou com esta compensação riscada acima, infelizmente. Leia

2.1 – Contornando os 30% ao investir em ETFs no Exterior: IRLANDA

Investir em ETFs domiciliados na Irlanda que não pagam dividendos em dinheiro (não há distribuição é o termo técnico, mas sim acumulação) vai evitar a retenção dos 30% na fonte se estivesse investindo diretamente nos EUA. Serão apenas 15% devido a um tratado tributário entre EUA e Irlanda que o reduz. Se investir em ETFs sediados nos EUA (como IVV, ITOT, VTI, VNQ e praticamente todos os outros) você sofrerá retenção na fonte de 30% sobre os dividendos.

É preciso abrir conta em uma corretora que te dê acesso a este mercado europeu, como na Interactive Brokers por exemplo. Veja qual a estratégia do Viver de Renda para investir no Exterior

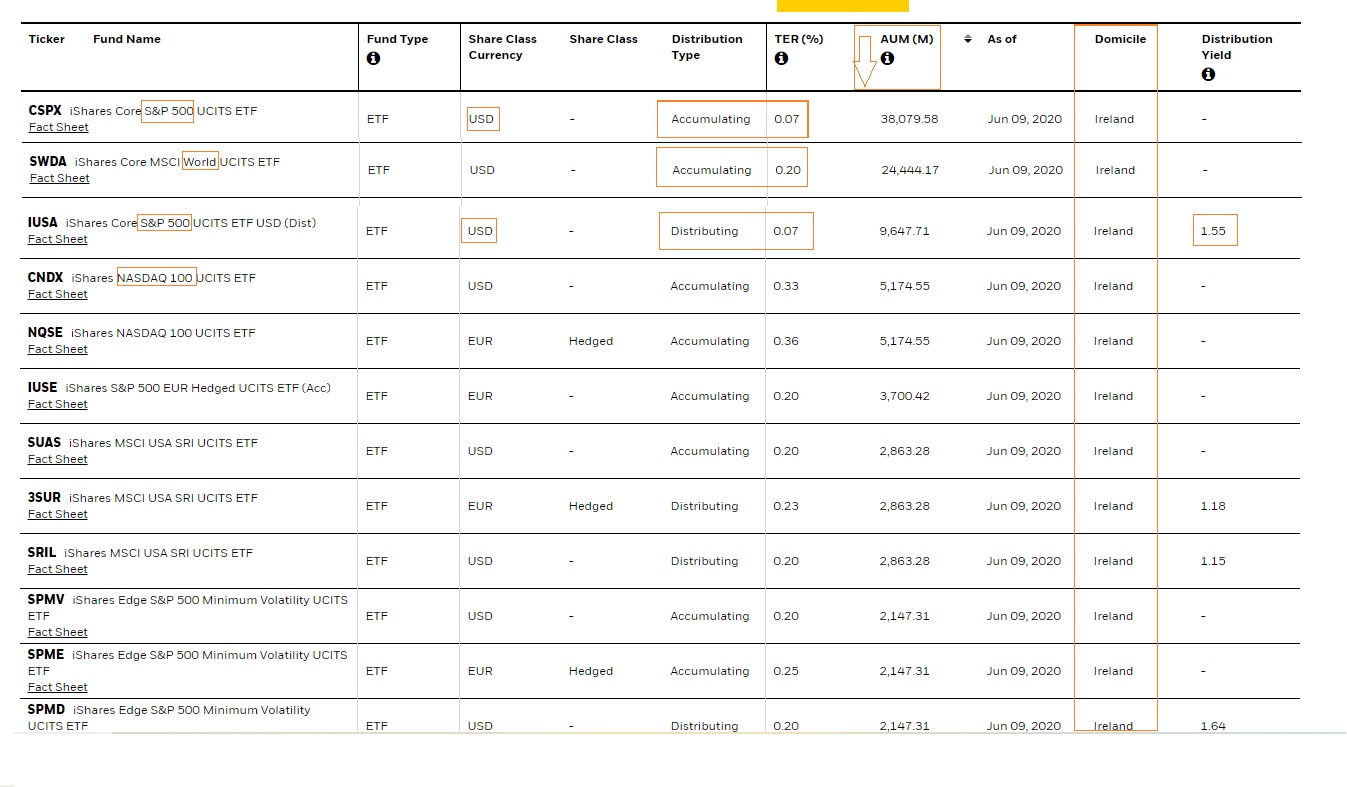

Neste link está a lista de ETFs da Ishares domiciliados na Irlanda. Os que possuem “Distribution Type=Accumulating” não distribuem dividendos em dinheiro mas os “incorpora no principal” evitando assim pagamento de impostos desnecessários.

|

- Veja aqui a lista que o Bogleheads recomenda para investidor não residente nos EUA

- VWRA Vanguard FTSE All-World UCITS ETF (USD) Accumulating (VWRA)

3-Diretamente no exterior em ações de empresas

A outra forma e talvez a preferida de muitos, é comprar ações diretamente, afinal é muito mais legal “ter um pedaço” de uma grande empresa como uma Microsoft ou 3M, certo?

Contudo, investidores visando pagamento de dividendos como por exemplo o ViverdeDividendos, possuem dois percalço no caminho. Imposto de Renda e Imposto sobre Herança.

3.1 – 👉 Imposto de Renda (IR)

Como falamos na parte de ETFs acima, o Tio Sam obriga as corretoras americanas, por lei e falta de um acordo tributário com o Brasil, a reter na fonte 30% dos pagamentos de dividendos das empresas a título de imposto de renda para não residentes. Como também falamos, cobra ZERO para ganho de capital, portanto se você comprar ações da Amazon por exemplo que não paga dividendos tudo bem, você não terá que pagar IR nos EUA, apenas no Brasil e caso vender acima de 35 mil reais no mes.

3.2 – 👉 Imposto sobre Herança ou Estate Tax

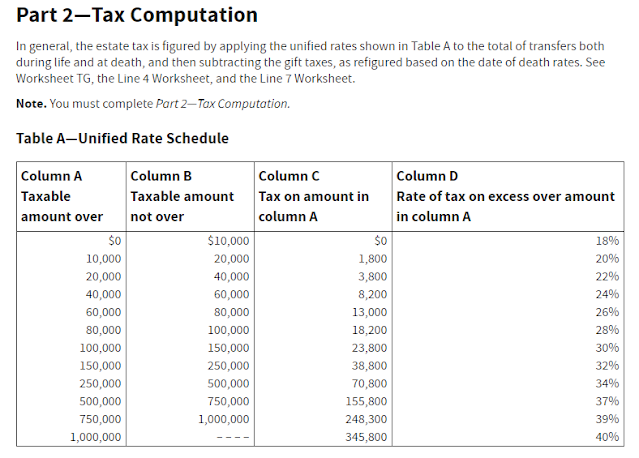

Outro aspecto é o imposto sobre herança. Enquanto americanos nativos e residentes permanentes tem isenção de imposto sobre herança para patrimônios de até $11,2 milhões para um indivíduo e $22,4M para um casal, qualquer NRAs (non-resident aliens, ou seja, não residentes fiscais ou não-cidadão americanos) que detém mais de $60.000 em ativos em dólares americanos in-situ está sujeito ao estate and gift tax que variam de 18% a 40% do total de ativos. Portanto, serão taxados em até 40% sobre o valor de mercado os ativos móveis e imóveis domiciliados nos EUA que ultrapassarem 60 mil dólares no dia da sua morte. $60 mil são isentos. Em 2020 os percentuais variam dependendo da faixa de bens computadas no formulário 706, de acordo com a Instrução i706 do IRS:

Sempre lembrando aos “espertinhos” que a movimentação da conta depois da morte é ilegal sem efetuar o processo de inventário (chamado de Probate) então não adianta pensar que um parente imediato poderá sacar tudo depois da sua morte, não legalmente e você poderá ter uma bela surpresa ao tentar entrar nos EUA e ficar retido em um aeroporto. Mesmo contas conjuntas do tipo JTWROS a coisa não é bem assim, apesar de livrar do processo de inventário, o pagamento do Estate Tax é necessário acima de $60 mil via form 706-NA, segundo advogados. (ler mais sobre a conta tipo JTWROS no blog do Kraucer, também conhecido como Dr. BDR)

- (Sempre que virem um link clique para estudar mais). Há como abrir um trust para evitar isso, e se sua conta nos EUA acabar com um saldo de mais de $1 milhão poderá valer a pena.

- Este é o formulário 706-NA de declaração de bens do falecido NRA ao IRS. A ser apresentado via advogado (executor) pelos familiares dos falecidos após 31 de dezembro de

. Mais detalhes

- Vários países possuem tratado com os EUA para diminuir o IR e mesmo o Estate Tax, mas claro que o Brasil não é um destes.

- Manual da Deloitte sobre Estate Tax nos EUA para NRAs – Baixe em PDF

- Parecer da respeitada firma de auditoria contábil Deloitte sobre a taxação dos ETFs irlandeses- Leia aqui

- Ótimo Vídeo do Paranhos que explica por que investir em ETFs sediados na Irlanda é ganha x ganha para investidores brasileiros, tanto pelo lado de ganhos de capital quanto pelo lado dos dividendos taxados muito menos que diretamente nos EUA.

Em resumo:

💥 Mas 30% de IR faz muita diferença?

Parece que não, mas 30% (ou 15% na Irlanda) fazem uma boa diferença. Vamos calcular para os EUA:

Vamos pegar como exemplo que precise de 2 mil DÓLARES (aprox. R$ 10.000 mensais para viver sua vida FIRE e que estes sejam provenientes de dividendos do exterior apenas (dividendos). Exemplo:

- Renda mensal necessária: U$2.000 (U$24 mil anuais)

- Yield médio: 4.5%a.a. (0,3674% am)

- Capital para gerar os 2 mil mensais? U$2000/0,003674 = U$544.365,00

Considerando os 30% de IR retido na fonte nos EUA, você precisa gerar uma renda de U$2.000 + 30% = U$2.600 mensais, ou seja, 600 dólares todo mês serão perdidos, retidos na fonte pelo IRS (Leão americano). Considerando uma TSR de 4%, isto vai requerer uma carteira de U$707.675 investidos, ou seja, mais de 160 mil dólares a mais só para pagar impostos. Para quem investe via Irlanda é um pouco melhor, mas também são 15% retidos que são “invisíveis”.

Conclusões

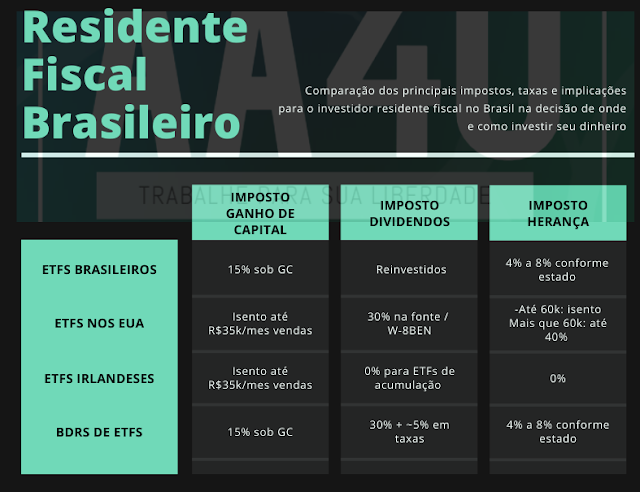

Se você investir no estilo bogleheads, utilizando ETFs sediados na Irlanda, ou mesmo nos EUA que não paguem dividendos ou que paguem muito pouco em dividendos você vai evitar que praticamente 30% dos seus rendimentos sejam retidos na fonte e nunca mais vistos (em alguns casos você pode compensar com rendimentos no Brasil caso tenha). Além disso, investindo nos sediados na Irlanda você vai evitar parte disto além do imposto sobre a herança americano de até 40% sobre o que ultrapassar 60 mil dólares na sua morte.

Investidores devem considerar os aspectos globais dos impostos em seus investimentos. Qualquer chance de evitar pagar impostos vai possibilitar uma renda maior e por consequência uma jornada FIRE mais tranquila e proveitosa, porém alguns com razão, preferem pagar mais para manter as empresas que gostam e acreditam em carteira para o longuíssimo prazo. A escolha é sua. (Quer saber mais sobre um dos temas acima, pesquisamos extensivamente e colocamos diversos links no texto com mais material para pesquisa e fontes do IRS e escritórios confiáveis, volte e clique neles se ficou alguma dúvida)

O que você faz, faria ou fará? Ficou com alguma dúvida? Comente abaixo ou no nosso Instagram:

(Post atualizado em Dezembro de 2020)

Cadastre seu email em um click e receba nossos novos posts assim que eles forem publicados

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.