Os guardrails são um sistema fácil de seguir para evitar ficar sem dinheiro durante FIRE. Um guardrail pode ser aplicado para ativar uma redução ou aumento nas taxas de retirada (quantidade a ser sacado durante FIRE) quando um sinal atinge um determinado valor.

Originalmente desenvolvido pelo planejador financeiro Jonathan Guyton e pelo cientista da computação William Klinger, o método guardrails é também muito conhecido como Regra GK (Guyton-Klinger) define uma porcentagem de retirada inicial e, em seguida, ajusta as retiradas subsequentes anualmente com base no desempenho da carteira e na porcentagem de retirada anterior. As barreiras de proteção tentam proporcionar aumentos suficientes – mas não excessivamente elevados – em mercados de alta (bull markers), e também ajustam para baixo estas retiradas em caso de baixas do mercado e perdas da carteira.

Guardrails na prática

Como definimos, são regras que ajustam uma TSR padrão escolhida inicialmente de acordo com o desempenho do mercado. Vamos ver um exemplo para ficar mais claro:

Para usar um exemplo simples, suponha que você tenha definido as seguintes regras em seu PIP:

Em mercados com tendência de alta, nos quais a carteira apresenta um bom desempenho e a nova percentagem de retirada (ajustada pela inflação) corrente cai abaixo de 20% do seu nível inicial, a retirada aumenta pelo ajuste da inflação mais outros 10%.

Já se o mercado estiver em queda e a TSR corrente (nova taxa de retirada (ajustada pela inflação)) for 20% acima do seu nível inicial, a retirada daquele ano deverá ser cortada em 10% .

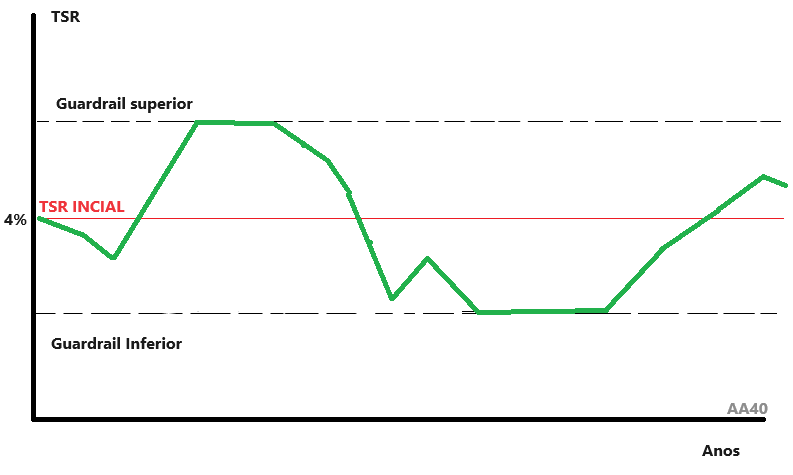

Exemplo AA40

Digamos que a porcentagem inicial de retirada seja 4% de R$ 1 milhão, ou R$ 40.000 anuais. Se a carteira aumentar para R$ 1,4 milhão no início do Ano 2, o FIREE poderia receber automaticamente R$ 40.000 mais um ajuste de inflação – Ex R$ 41.136, com base em uma taxa de inflação de 2,84%. Divida esse valor de saque pelo saldo atual – (41136/R$1,4 milhão) – testa a porcentagem. R$ 41.136 são apenas 2,9% de R$ 1,4 milhão. Como esse valor de 2,9% é 27% menor que o percentual inicial de 4%, o indivíduo usando a Regra GK teria uma margem de reajuste ascendente de 10% neste ano. O novo valor de retirada poderia ser de até R$ 45.250 – o valor programado de R$ 41.136 mais os 10% adicionais de R$ 4.120; portanto R$ 3.770 por mês.

As barreiras de proteção ou guardrails também se aplicam durante os mercados em baixa – principalmente. Especificamente, o FIREE corta, neste exemplo, em 10% o valor dos saques se a nova taxa de retirada (ajustada pela inflação) for 20% acima do seu nível inicial. Voltamos ao exemplo: Digamos que o FIREE que planejou retirar 4% (R$ 40.000) do portfólio de R$ 1 milhão no Ano 1, já se deparar com um bear market no início e perde 30% do valor do portfólio já no Ano 1. O portfólio cai para apenas R$ 700.000 no início do Ano 2. A retirada do Ano 2 seria de R$ 41.136 com base na premissa inicial de inflação. Mas como dividindo R$41.200 por R$700.000 é uma taxa de retirada de 5,9% – ou seja, 20% acima dos 4% iniciais – o FIRE precisaria reduzir o valor programado de retirada (R$ 41.136) em 10%, ou seja, poderia sacar no máximo R$ 37.016 naquele ano (R$ 3.084/mês).

Mas o exemplo acima é apenas uma das possibilidades. Existem diversas formas de implementar e planejar. Inclusive com múltiplas etapas e diversas porcentagens progressivas de acordo com o valor da carteira. Faça simulações para descobrir a sua melhor estratégia.

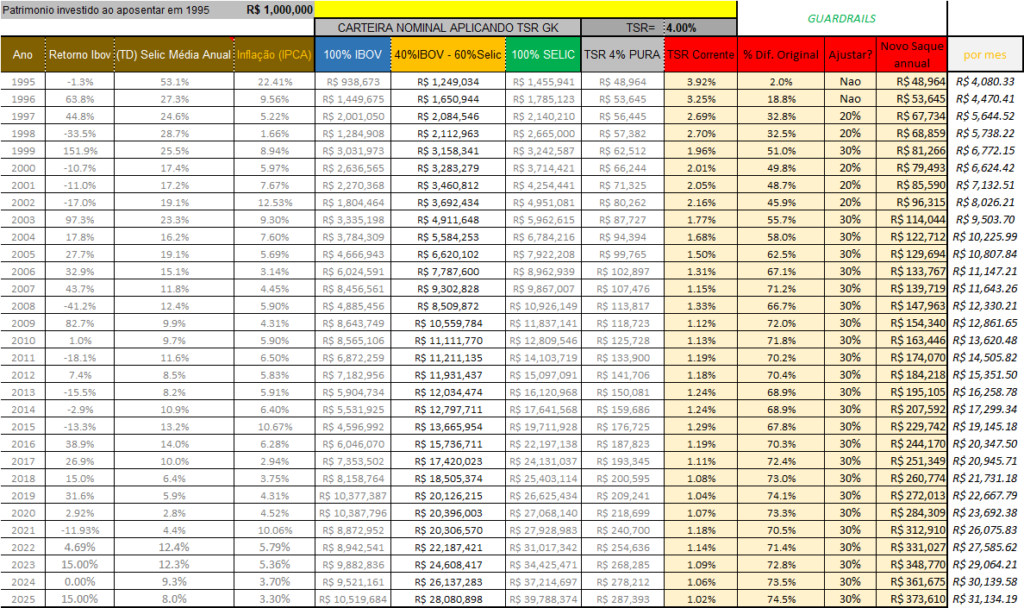

Vamos usar a nossa carteira de acompanhamento da TSR Brasil para analisar como implementaríamos o exemplo acima?

Suponhamos uma carteira original 40% IBOV e 60% SELIC iniciando em 1995. Como ela subiu muito desde o início em 1995 devido principalmente as altas taxas de juros no Brasil, a nossa TSR corrente só diminuiu no período. O sortudo que atingiu FIRE em 1995 poderia ter ajustado os saques para cima em praticamente quase todos os períodos e no final estaria sacando apenas cerca de 1% da carteira anualmente. Veja:

| Tabela 1- PIP: % Diferença TSR Original e Corrente | Ação |

|---|---|

| até +- 20% | Nada a ajustar |

| de +-20 a +-30% | Ajustar saques em +-10% |

| de +-30 a +-50% | Ajustar saques em +-20% |

| de +-50 a +-75% | Ajustar saques em +-30% |

| >+-75% | Ajustar saques em +-40% |

O Grande Problema deste método

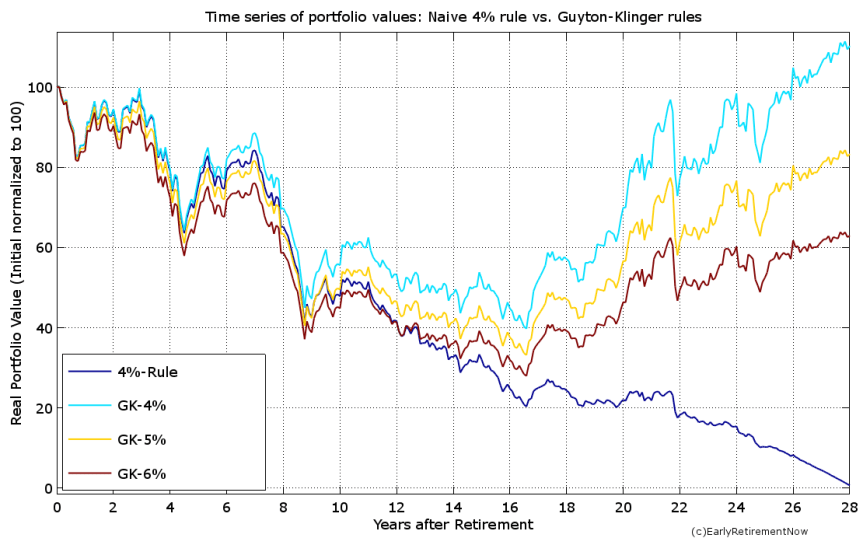

Um dos grandes problemas deste método é algo que o Big ERN, um dos mais técnicos blogs FIRE americanos e ex FED, já explicou muito bem neste post o qual vamos usar para explicar para vocês também. Afinal para quem reinventar a roda.

A primeira vista, o método do guardrails (também chamado de GK pelo Big Ern) cujo resultado está no gráfico acima é maravilhoso. Veja que no pior ano (1966) nos EUA, a regra dos 4% fixa teria deixado você sem dinheiro em termos reais em 28 anos. Já com o guardrail em ação você continuaria com 60% ou mais de 100% do seu dinheiro inicial intacto dependendo da TSR inicial usada (4, 5 ou 6%/ano).

O grande problema é olhar apenas os percentuais. Quando olhamos para os valores de retirada em dólar, o declínio das retiradas anuais do pico para o fundo são de impressionantes 59%, 66% e 69%, respectivamente😲. Se você pensou que um portfólio de 1 milhão pode proporcionar um estilo de vida de 50 mil por ano usando guardrails, é melhor planejar alguns anos de saques abaixo de 20 mil – uma década inteira na verdade de menos de 25 mil por ano de retiradas neste caso. De repente, o método guardrails (Guyton-Klinger) não parece mais tão atraente quanto parecia!

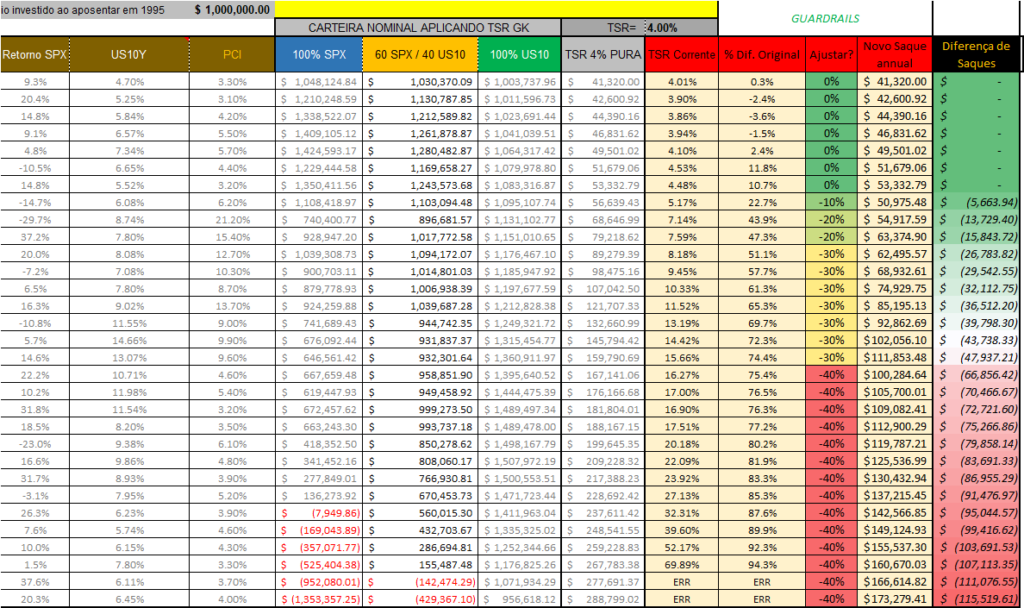

Vamos fazer um exemplo aqui. Vamos pegar nossa carteira brasileira do exemplo anterior e aplicar os retornos do S&P500 iniciando no pior ano da história de sequencia de retornos nos EUA – 1966 – para ver qual seria o resultado.

A tabela/simulação acima explica-se por si só. Compare a diferença entre retiradas que você terá entre a TSR 4% e a TSR com os guardrails. Logo antes de falhar completamente, a diferença de saques está em 107 mil por ano, ou seja, ao invés de sacar 22,300 por ano, você poderia sacar apenas 13,300, e mesmo assim a carteira com os guardrails adotados acima (os mesmos da Tabela 1) falha rapidamente.

Em resumo, de acordo com as Regras de Guyton-Klinger, você reduziria sistematicamente os valores de retirada em resposta ao desempenho inferior significativo de seu portfólio. E se o seu portfólio se recuperar novamente, você aumenta seus saques. Parece muito intuitivo e as vezes estas regras de guardrails são vendidas como a solução contra o risco de ficar sem dinheiro. Mas o que muitas vezes é ignorado é que pode levar anos, até décadas, para que os seus números retornem para o nível original. Portanto, embora as Regras GK sejam certamente uma ferramenta útil para tentar evitar ficar sem dinheiro na aposentadoria, existem alguns efeitos colaterais desagradáveis e muitas vezes ocultos e desconhecidos que você precisa saber.

Portanto, com os guardrails muita gente planeja aumentar a TSR inicial para 5% ou até 6% da carteira dizendo que pode ajustar e ser flexível. Mas flexibilidade is overrated como diz o Big ERN. Infelizmente quanto mais alta você definir a taxa de retirada inicial, maior será a queda no seu padrão de consumo e padrão de vida que você sofrerá se o mercado não cooperar e seus guardrails forem acionados!