ESTUDO DE CASO: Médico recém formado quer investir para IF.

Autor

Olá leitores. Mais uma sexta-feira (e pós-carnaval ainda) e com ela mais um estudo de caso.

Desta vez quem nos escreve é o João Henrique que está apenas começando sua caminhada FIRE e quer algumas dicas para investir sem tomar seu tempo:

Bom dia AA40,

Meu nome é João Henrique e sou um médico recém formado de 27 anos. Acabei de me formar e estou estagiando em um grande hospital de uma capital brasileira já com uma agenda absurda de plantões e além de um pequeno consultório que estou montando. Não sobra tempo nenhum pra dedicar aos investimentos no momento. Mal consegui tempo para escrever este email ao descobrir seu site.

Gostaria de pedir alguns conselhos já que você ensina como aposentar aos 40 através de investimentos e eu não sei por onde começar. Gostaria de uma dica para iniciar mas queria algo do tipo “piloto automático”. Não tenho patrimônio algum ainda, apenas uma dívida estudantil cujo saldo ainda é 53 mil reais via FIES que terei que pagar primeiro antes de começar a investir. Além disso tenho 1 carro e rendimentos líquidos de impostos na casa dos 13 mil reais mensais dos quais cerca de 4 mil são custos. A pergunta é em que invisto e se consigo me aposentar por volta dos 40 anos. obrigado, JH

Olá JH, seja muito bem vindo ao AA40. Uma pena ter tão pouco tempo disponível para ler nosso vasto conteúdo e aprender a investir você mesmo, porém é totalmente compreensível e a carreira que escolheste realmente demanda todo tempo e energia.

Primeiramente gostaria de parabenizar pela formatura e pela carreira que escolheste onde é preciso realmente ter vocação pois não é qualquer um que consegue lidar com o que geralmente vem a ser o pior momento da vida das pessoas.

No início da carreira é o melhor momento para já pensar na independência financeira e/ou na aposentadoria pois é quando o plano traçado mais vai se beneficiar dos juros compostos no tempo.

Também é no início que recomendamos acumular um patrimônio razoável antes de se aventurar em bolsa e renda variável, ainda mais no seu caso em que não tem tempo nenhum para acompanhar o mercado e tomar decisões embasadas.

Até os 100 mil reais

Até juntar um patrimônio considerável, que o AA40 estima ser de no mínimo 100 mil reais, os aportes principalmente em investimentos de renda fixa deve ser preconizado. Com um aporte possível de 9 mil reais por mês, vai demorar pelo menos um ano até que consiga acumular esta quantia.

Como quer colocar os investimentos no piloto automático, o primeiro passo é abrir uma conta em uma corretora de confiança e decidir no que investir ou optar por um serviço do tipo robô de investimento como falaremos mais abaixo.

Iniciaria uma reserva de emergência colocando cerca de 4 a 6 meses de custos (16 a 24 mil reais) no Tesouro Selic que tem liquidez imediada, ou seja, poderá sacar no dia seguinte se precisar. O restante colocaria em alguns CDBs de vencimentos de 1 a 5 anos que paguem de 110 a 120% do CDI. Até juntar uma quantia de 100 mil este seria o plano.

Precisa avaliar ainda se investir este dinheiro no seu consultório não vai lhe trazer retorno sobre o investimento mais rapidamente e maior que investir inicialmente; porém isto é algo que não poderia opinar sem entender melhor a situação.

FIES

Não mencionaste os juros pagos no FIES, mas geralmente são abaixo de mercado (menos de 0,5% ao mês). Se isto for o seu caso, talvez pagar antecipadamente o FIES não seja a melhor estratégia, mas sim investir em CDBs e Tesouro Direto inicialmente cujo retorno será maior do que os juros pagos ao FIES. Dívidas muitas vezes tiram o sono das pessoas então pode ser uma questão pessoal ou uma questão financeira matemática apenas. Financeiramente, se você conseguir juros acima daqueles pagos para o FIES vale a pena continuar pagando todo mês ao invés de antecipar.

Após os ~100 mil de patrimônio

Alcançado os 100 mil reais de patrimônio com uma reserva de emergência, ai sim analisaria seriamente a possibilidade de “matar” as dívidas e quitar o FIES, afinal investir para o longo prazo só é recomendável fazer sem dívidas, até mesmo por uma questão psicológica.

Após atingir certo patrimônio é necessário diversificar e buscar um retorno um pouco acima da média e para isto vamos alocar uma porcentagem pequena (até máximo 25%) do total em renda variável de qualidade como ações de boas empresas, alguns fundos imobiliários, além de renda fixa de rendimento maior como debêntures, porém aos poucos, todo mês e não comprar de uma vez apenas.

Além disso será hora também de pensar em investimentos de longo prazo na renda fixa como tesouro direto IPCA+ com vencimentos em 2035, 2045 e 2050 para proteção contra inflação e manutenção do poder de compra.

Sei que menciona de colocar tudo em modo automático e certamente é possível fazer isso em várias corretoras que permitem agendar ou programar a aplicação de certa quantia em tesouro direto, debêntures e algumas ainda disparam ordens programadas de compra de ações e FIIs.

Basta dedicar duas horas por mês para abrir seu home-broker e conferir suas aplicações, programar suas novas compras e pronto. Não vai consumir muito tempo e vai garantir controle sobre sua vida financeira.

Se quiser ver algumas ideias de carteira, clique aqui, mas veja que isto não é recomendação, apenas ideias para montar a sua.

O robô faz para você

Se você realmente não tiver tempo e não quiser nem abrir o seu home-broker uam vez ao mês, temos uma boa notícia. Já existem serviços de automação de investimentos em que você se cadastra, escolhe o seu perfil e um algoritmo fará todos os investimentos para você em troca de uma taxa de administração. Estes serviços crescem a cada dia no Brasil e fora e o público alvo deles são pessoas exatamente como você, sem tempo e com uma profissão que demanda toda a atenção. Confira mais sobre estes serviços neste post que fizemos sobre eles.

Orçamento

É natural que alguém que leve uma vida tão corrida e cheia de compromissos não consiga ter controle sobre os gastos e receitas. Por isto é importantíssimo utilizar um aplicativo de orçamento no seu telefone que “puxe” os extratos bancários e organize sua vida financeira. Que te mostre como está o controle dos gastos contra um orçamento básico.

Para que busca a IF é imprescindível manter controle dos gastos e a tecnologia está ai para te ajudar nisto. Não custa abrir o app uma vez por semana e conferir onde está indo o seu dinheiro e se está de acordo com o planejado. Seu portfólio vai agradecer no futuro.

Simulando…

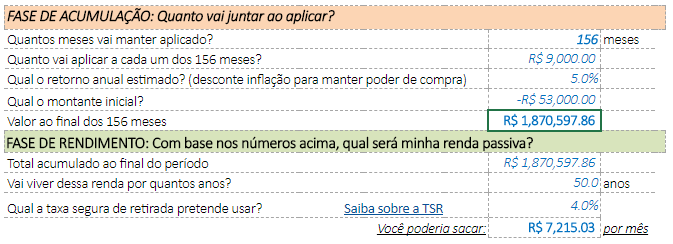

Consideramos na simulação que seu aporte líquido mensal será de 9 mil reais mensais por 13 anos (27 até os 40 anos). Juros reais de 5%a.a. e iniciando com uma dívida de 53 mil reais.

Observamos que aos 40 anos de idade você teria em valores de hoje, quase 1 milhão e 900 mil reais, o que possibilitaria uma renda líquida mensal de mais de 7 mil reais em valores de HOJE, já que usamos juros reais acima da inflação na simulação. Na prática seu valor ao final dos 156 meses será um valor muito maior que os 1,87 milhões, mas equivalerá ao poder de compra deste valor hoje. O mesmo com o valor que poderia sacar com uma TSR de 4% que hoje seria de 7,2 mil reais.

Quer seu estudo de caso personalizado? Clique aqui

Veja que não consideramos nenhum aumento de renda o que é muito conservador já que está apenas estagiando e já consegue um bom salário. Quando tiver seu próprio consultório e for um médico com experiência e pacientes fiéis, seu rendimento tende a multiplicar várias vezes.

Se este valor será suficiente para você aposentar é uma questão muito pessoal. Como está em início de carreira, tanto seus ganhos como seus custos são baixos ainda, provavelmente não é casado e não tem maiores despesas. Precisa pensar nos futuros custos que virão e se programar para eles ajustando os aportes, já que estes tenderão a aumentar muito quando terminar o estágio e for efetivado ou se for dedicar exclusivamente ao(s) seu(s) consultório(s). Para simular com outros valores não deixe de conferir nosso simulador, que é um dos mais utilizados da blogosfera.

Muito obrigado pelo seu email JH e sucesso nessa sua carreira. Volte para nos contar como está indo.

E você caro leitor, qual mensagem ou análise tem para nosso amigo JH? Deixe abaixo.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.