Vamos a mais um estudo de caso.

Salve AA40,

Me chamo R., tenho 32 anos de idade, sou casado e tenho 1 filho de 14 anos.

Tenho casa própria quitada e acabo de vender meu Carro por constatar que é muito oneroso e não tão necessário, minha renda familiar é em torno de R$ 3.500,00 onde consigo poupar por mês R$ 1.000,00.

Estou com uma pequena dívida pois precisei reformar minha casa, mais o custo desta dívida já está contabilizado nos gastos mensais.

Tenho investido atualmente R$ 62.000,00 em RF (CDB, LC e Debentures), pretendo atingir minha independência financeira até os 50 anos de idade com uma salario por volta de R$ 5.000,00 (é claro isto no valor de hoje, até lá preciso deste número atualizado com a inflação), tenho muito receio de investir em RV, é possível alcançar minha meta apenas com RF?

Obrigado pela sua atenção.

Olá R. Seja bem-vindo.

Vamos manter a resposta curta como seu email.

Primeiramente parabéns pela decisão de vender o carro. Todos que puderem fazer isto vão economizar uma boa quantia. Coloque na ponta do lápis o quando um carro consome de seus recursos ao longo de um ano e tomarão um susto !

O primeiro passo é sempre se livrar de todas as dívidas. Se os juros desta dívida foram maior do que os juros recebidos o dinheiro investido atualmente em RF, pode considerar sacar parte do valor investido e quitar esta dívida.

Sua idade de 32 e seu objetivo de IF aos 50 lhe dão 18 anos para investir ainda. R$ 5.000 em valores de hoje serão equivalente ao poder de compra de R$ 10.121 daqui a 18 anos se considerarmos uma inflação média de 4%a.a. (a inflação também tem efeito composto assim como os juros).

Aqui temos um erro de conceito. Independência financeira pressupõe cobrir os gastos atuais com renda passiva/investimentos e não cobrir um valor futuro desejado.

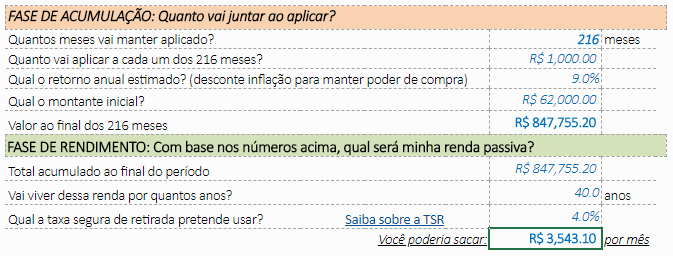

Usando nosso

simulador, aplicando seus 62k atuais com mais aportes de R$ 1.000 mensais a uma taxa de juros média anual de 9%, terá acumulado um patrimônio ao redor de 850 mil reais ao final de 18 anos (216 meses).

Este valor não vai lhe possibilitar saques de 10 mil ao mês. Pela TSR 4% poderia sacar R$ 3.543 por 40 anos ou R$ 2,800 vitalícios.

Para sacar este valor de 10k desejados, sua

TSR seria de mais de 14%, ou seja, insustentável e suas economias só durariam cerca de 8 anos.

Já se mantivesse o conceito fiel de IF, com custo de vida atual de R$ 2.500 (R$ 5.064 ajustado por uma inflação média) este valor de R$3.543 seria suficiente para cobrir

70% de suas despesas depois de 18 anos. Mantidas as variáveis, sua “independência financeira” será do tipo

Lean FIRE.

Como já possui casa própria, fica mais fácil manter o custo de vida sob controle. Isto é tão importante quando investir pois vai te proporcionar recursos e o valor necessário para atingir a FI não será tão grande e difícil de atingir.

Como sempre analisamos aqui, só há duas alternativas para atingir os objetivos maiores: ou aumentar o rendimento (e o risco) investindo melhor, incluindo renda variável proporcionalmente ao seu perfil de risco ou ganhar mais e poupar mais, que geralmente tem mais efeito prático mais importante sobre o montante final como mostramos

aqui.

A resposta da sua pergunta se é possível atingir IF somente com renda fixa é: Sim, o conceito fiel de IF é possível chegar bem perto, agora o valor futuro almejado só se você aportar em média R$ 3.800 ao longo dos 18 anos e não apenas mil reais.

Lembre-se que o seu salário também é reajustado pela inflação e você ganha aumentos e pode conseguir emprego melhor ao longo deste prazo então não parece ser tão difícil como parece a primeira vista.

Usamos 9% de juros anuais para RF, mas se investir melhor, incluir uma pequena parte de renda variável de BOA qualidade e conseguir maior retorno médio anual, este valor total necessário de aportes também diminui ou sua TSR pode aumentar. Comece estruturando um

plano de investimentos sério com estratégia.

Espero que não o tenha desanimado com esta análise. Abrimos para comentários dos nossos estimados colegas da blogosfera.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.