Os principais tipos de FIRE (Independência Financeira e Aposentadoria Antecipada)

Antes de começar, é importante que você antes leia o que é FIRE e por que ser FIRE.

Você deve saber, mas nunca é demais definir FIRE antes de começar. FIRE significa "Financial Independence, Retire Early", ou em bom português, Independência Financeira e Aposentadoria Antecipada. É um movimento que defende viver abaixo dos seus meios, investir pesado e se libertar da dependência de um emprego tradicional o quanto antes.

O objetivo? Ter dinheiro investido o suficiente para viver dos rendimentos, sem depender de salário. Você trabalha se quiser, não porque precisa.

Dentro da comunidade existe um amplo espectro de objetivos financeiros e de vida, mas amplamente a imprensa e estudiosos de economia já dividem o movimento FIRE em três grandes grupos. Vamos conhecê-los:

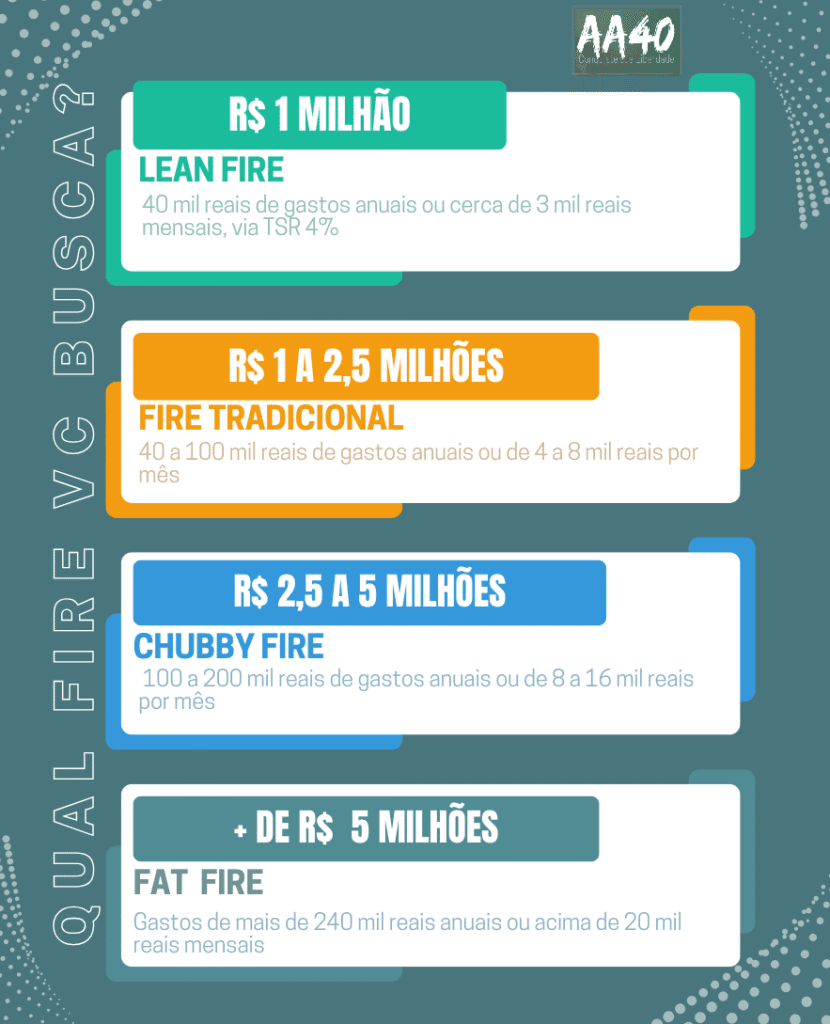

Lean FIRE

Como a própria tradução do termo sugere (FIRE magra), esta corrente FIRE é composta de pessoas que querem se aposentar com cerca de 1 milhão de reais (2025) ou equivalente em investimentos. A maioria deste grupo planeja fazer o que é conhecido como geo-arbitragem, que é mudar para um lugar onde seu dinheiro tem mais poder do que o lugar que você mora. Dentre as opções mais estudadas estão alguns países da América Latina ou algum lugar da Ásia onde o dólar e outras moedas tem muito poder de compra(veja as melhores opções). No Brasil, a maioria neste grupo mudará para cidades do interior onde o custo de vida é menor e a qualidade maior que nas capitais.

Logicamente com os rendimentos deste valor não se pode levar uma vida de luxo e os que seguem esta corrente geralmente são muito mais frugais que a maioria dos poupadores, porém tem como característica a busca pela qualidade de vida sem consumo além do estritamente necessário, contato com a natureza e a vida saudável.

FIRE Tradicional

É aquela FIRE da regra dos 4%. Atingindo 300 vezes o custo mensal você para de trabalhar no seu emprego formal e começa a viver dos seus investimentos, seja vendendo ações todo ano para financiá-la ou vivendo dos dividendos e juros dos seus investimentos sem vender nada. Quando seu portfólio gerar 4%a.a. (mais uma margem de segurança) passivamente só em juros e dividendos você, teoricamente, pode viver sem tocar no principal para o resto da vida, isso se manter seu custo de vida muito sob controle. Hoje consideramos em torno de 2,5 milhões de reais o limite superior para o FIRE tradicional (2025)

CHUBBY FIRE

Uma nova divisão e mais recente do espectro FIRE. Independência financeira confortável, mas não extravagante - FIRE gordinho. Hoje cerca de 2,5 a 5 milhões de reais investidos seria considerado Chubby FIRE.

Seria um meio termo entre tradicional e fat FIRE. Não tão apertado quanto Lean, mas também sem ostentação de Fat. Dá para viver bem, viajar de vez em quando, jantar fora, sem se preocupar muito com cada centavo.

Fat FIRE

Do outro lado do espectro, há o grupo que é chamado Fat FIRE ou FIRE gorda. Geralmente é composto por profissionais com renda muito mais alta que a média, como médicos, advogados, alguns engenheiros, pilotos, profissionais de TI e da área financeira, dentre muitos outros que, apesar de ganharem bons salários, vivem abaixo de suas possibilidades e economizam o durante toda a carreira, sendo que almejam juntar uma quantidade maior, em geral mais de US$ 2 milhões nos EUA ou acima de 5 milhões de reais no Brasil, e poderão desfrutar de estilos de vida mais confortáveis ou de classe média alta ao se aposentarem antecipadamente.

Tipos alternativos de FIRE

FIRE Intermitente ou Barista FIRE

Trabalhar alguns meses no ano, ou algumas horas por dia ou um ano sim ano não. É para quem não quer esperar anos ou décadas e não se preocupa muito com a carreira.

Uma subdivisão deste grupo é o "Barista FIRE" - Economizar o suficiente para que você só precise gerar um pouco de renda a cada ano com o trabalho. É quase como FIRE de meio expediente. Isso elimina a necessidade de trabalhar em período integral.

Dividend FIRE

Um novo tipo de FIRE está pipocando nos grupos recentemente e se refere ao viver somente com o que os ETFs pagam de renda passiva. Não é novidade nenhuma para muitos mas não é igual a viver de dividendos clássicos via empresas que pagam dividendos. Trata-se de investir passivamente, utilizar a regra dos 4%, mas acumular tanto que os seus ETFs passivos gerem dinheiro suficiente para cobrir suas despesas mensais ou anuais. Lembrando que até 2022 no Brasil os ETFs não pagavam dividendos portanto este tipo de FIRE - o Dividend Fire- era coisa exclusiva dos gringos e principalmente americanos e canadenses como o Millennial-Revolution e sua estratégia Yield Shield.

Em 2023 teremos ETFs que pagarão dividendos mensais ou trimestrais e ai sim poderemos investir passivamente via índice e ainda receber dividendos para viver de renda no Brasil

Coast FIRE

Coast FIRE é um dos tipos mais interessantes de FIRE. Funciona assim: Você calcula quanto precisa, acumula este valor, depois continua trabalhando até uma idade de aposentadoria tradicional. Porém, ao atingir este valor dito massa crítica, não precisa adicionar ou aportar mais nada, já que seu patrimônio líquido crescerá ao longo de alguns anos por meio dos juros compostos, até você parar de trabalhar, que é quando então começará a usufruir da FIRE tradicional.

Depois do patrimônio líquido ultrapassar o chamado número crítico de Coast FIRE, as pessoas que alcançaram seu Coast FIRE ainda podem seguir trabalhando, mas trabalham apenas para cobrir as despesas atuais de vida e aproveitar para realizar seus sonhos de viajar e realizar as coisas que não necessariamente o trabalho impede - mas não trabalhará para aportar e investir.

Usando taxas de crescimento e inflação historicamente comprovadas, você pode permitir que o crescimento composto de seus investimentos existentes ao longo do tempo faça o trabalho pesado para você. Isso significa que você ganha a liberdade de buscar um emprego diferente que pague menos, passar a trabalhar meio período ou simplesmente ter mais dinheiro para gastar para aproveitar a vida já que todo o seu salário pode ser gasto e não precisa mais aportar.

Use nossa Calculadora para descobrir sua Massa crítica para Coast FIRE. Alternativamente, use a a Calculadora Coast FIRE do WellBurst

Seja qual for seu estilo FIRE, a quantidade de dinheiro almejada e o estilo de vida, não é uma escolha arbitrária. Existe muito cálculo, planejamento e estratégia envolvida. Qualquer coisa que surja que requeira gastos consideráveis de dinheiro deve ser analisada sobre a ótica de: Será que isto vale adiar x meses ou anos a minha independência?

E você caro leitor, qual tipo de FIRE está planejando alcançar e por que? vote e comente abaixo:

[poll id="5"]

AA40,

Interessante post, eu não sabia disso.

"Os que seguem esta corrente geralmente são muito mais frugais que a maioria dos poupadores, porém tem como característica a busca pela qualidade de vida sem consumo, contato com a natureza e a vida saudável."

Gostei desse trecho, tem tudo a ver comigo!

Abraços,

Simplicidade e Harmonia

Legal Simplicidade, o Lean Fire realmente tem esse apelo mais sustentável o que acho bem legal. Abcs

Legal seu post AA40,

Eu sou do grupo lean Fire, mas pretendo ter por volta de 1M. Como eu vou mudar de cidade, os meus gastos vão cair e isso vai fazer com que meu poder de comprar seja maior. Acredito que vai subir uns 50%, pois meu destino é a zona rural.

Abraços.

Boa Cowboy, como 1M de reais dá uns ~300 mil dólares, é Lean FIRE sim e a zona rural tem tudo a ver com a Lean Fire com seu apelo mais de contato com a Natureza que gosto muito também. Abcs

"1M de reais dá uns ~300 mil dólares" #Saudade

Verdade! Oh 2018 ! Saudades !

Pretendo acumular por volta de R$3 milhões e levar um estilo de vida de cerca de 6-6,5 mil mensais. Uma TSR bem conservadora para que eu não corra nenhum risco. Invisto somente em renda fixa.

Fat FIRE para você. Pode demorar um pouco mais só com RF. Boa sorte.

Ótima postagem AA40!

Tenho como objetivo algo que fique entre esses dois grupos. Eu me minha esposa estamos na faixa etária dos 30, esperamos atingir a IF próximo dos 45 anos. Assim como o Cowboy Investidor, temos planos para morar em uma área rural, com maior contato com a natureza, produzindo boa parte da nossa alimentação na propriedade mesmo.

Abraço a todos.

Legal MI. Estes dois grandes grupos são um resumo de toda a comunidade FIRE. Haverá muitos como vc que ficarão num meio termo o que não muda nada a ideia principal. Abcs

Olá AA40,

Quem sabe utilize uma mescla das duas? Talvez ao atingir patrimônio que iguale minhas despesas, eu possa já começar a viver do patrimônio.

Porém, continuaria buscando renda mas sem tanta pressão. A ideia seria continuar aportando mesmo que em menor quantidade.

É algo que penso a respeito. Só não sei se terei coragem de implementar quando chegar a hora hehe

Sim II, uma mescla tbm é valido. O grande problema é este, puxar o gatilho e começar a viver de renda. A insegurança é grande nos EUA onde as coisas são estáveis, imagina por aqui que dependendo do próximo presidente muda tudo…não é fácil e te entendo bem. Abcs

Olá A40!

Bem bacana a postagem! Não conhecia seu blog, estava perdendo tempo pois tem muito conteúdo bacana, parabéns!

Seguindo a onda de parcerias na Blogosfera, se quiser adicionar meu blog e meu mais recente projeto (www.informaremos.com), vou te adicionar também lá, pois vi que vale muito a pena acompanhar suas ótimas postagens.

Um abraço!

Legal BVC, seja muito bem vindo. Adicionado. Abcs

Ouvi a entrevista do cara que está produzindo o filme no podcast ChooseFI. Ele comentou como o movimento está gradualmente saindo do underground. Antigamente haviam essas pessoas mas ninguem ouvia falar. Depois veio o livro da Vicki Robin e Joe Dominguez. Depois vieram os blogs e agora esse filme e alguns artigos por aí na mídia mainstream. Porém a mídia só foca na parte de poupar e gastar pouco. Quem ve acha que somos simplesmente um bando de muquiranas. Nao sou mao-de-vaca, eu só quero virar vagabundo ! LeanFire nao dá e a vida é muito curta pra construir um FATFire. Meu objetivo é algo intermediário.

Certo Vaga. FIRE está ficando cada vez mais famosa, mas a Vicki realmente popularizou muito, depois veio o MMM e outros.

Acho que FAT FIRE e Lean FIRE dependende muito de onde vc vive. Viver no interior sossegado pode ser lean fire mas sua renda permite viver como fat fire….se vc for um fat fire e morar nos jardins em Sao Paulo vai ter que viver como um lean FIRE…tudo é relativo. Abcs

Acho que ficarei entre as duas categorias, não precisa ser FIRE "magro" nem "gordo"… um FIRE "em forma" pra mim já resolve. Algo que me permita viver sem passar necessidades e que reponha o poder de compra ao longo do tempo p não passar aperto no final da vida.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

https://www.srif365.com

Acho que vamos ter que adicionar uma categoria intermediária para o Brasil hehehe.

Tlvz Fit FIRE !

abcs

Eu penso em acumular 1M de Euros para levar uma vida de classe média alta numa cidade média. Não penso em levar uma vida limitada, como também não penso ela cheia de ostentação. Quero poder jantar em bons restaurantes, viajar 2x por ano, ter uma casa confortável… E acho que nesse patamar eu consigo. Estou com foco em chegar nesse objetivo daqui a 2 anos, mas se o câmbio continuar assim, talvez 3 anos.

Eu tou igual ao anon ae.

A principio Portugal mas em condições boas, senão eu adio mais um pouco.

Viajar de carro, trem e onibus pela europa toda, curtir o verão sem preocupacao com dinheiro. Fitness FIRE.

Acredito ser interessante fazer uma mistura das duas formas, conseguir aposentar com uma boa quantia (para ter tranquilidade de poder fazer algumas viagens e fazer algumas coisas extra) e viver num país mais tranquilo e com custo de vida mais baixo para poder aposentar mais cedo.

Abraço e bons investimentos.

Acredito que penso igual ao II lá em cima. Fico no meio dos dois "tipos", levo uma vida tranquila, mas sem miséria também, e gostaria de uma tranquilidade melhor para garantir a FIRE!

Abraço!

Acredito que me enquadre no segundo tipo! Tenho um salário bacana, mas quero economizar pra poder ter liberdade de escolhas. Na verdade, o que busco mesmo é poder não trabalhar, pra daí sim, trabalhar somente com o que gosto (se é que isso faz sentido…)

Faz sentido pra mim sim.

Olá, conheci este assunto do FIRE a 2 dias, estou pesquisando muito. Voce tem algum material, videos que possa me ajudar a me planejar? tenho 22 anos, mas já quero começar o quanto antes. há algum curso relacionado a isto que possa desenvolver melhor este meu lado?

FIRE é muito novo no Brasil. Nosso site é um dos primeiros a tratar do assunto.

Não conheço curso no Brasil sobre o tema, só nos EUA. Nosso site tem material suficiente para você montar seu próprio plano. Estou pensando a iniciar um programa de consultoria FIRE como o nosso amigo americano do RoG faz. Volte em breve. Abcs

Muito bacana, o artigo. Acredito que o primeiro contato que tive com Lean Fire foi através do termômetro fire do seu site. Bacana. Li o artigo do Four Freedoms sobre isso também. Ainda temos bastante espaço para criar conteúdo sobre isso, pensando na linha de pobreza e tal. Se eu tenho um plano Fire e perco minha fonte de renda por algum motivo eu posso cair em Lean fire… Bacana pensar a respeito

Incrivel seu site cara, parabéns pelo trabalho.

Obrigado Jonas. Nosso site, nossa jornada FIRE. Abcs

Como os valores tem mudado muito rápido. Percebo que originalmente é uma postagem de 2018, portanto, esse valores para o tradicional fire mudaram bastante.

Atualizamos os valores da imagem para 2025 Otávio. Está atualizado.

Diferente essa classificação pq usa valores absolutos.. ainda gosto mais de pensar na classificação em relação ao seu gasto mensal (x300, x350 etc), pq afinal o que é chubby fire pra um pode ser fat pra outro, ou lean para quem já tá acostumado com muito dinheiro..

abç

Sem dúvidas MF. E ainda continua sendo. Seu número FIRE é seu custo de vida médio mensal vezes 300

Estes valores absolutos são baseados em uma mesma pesquisa feita nos EUA para colocar valores em relação ao tipo de FIRE. Pois existia um pessoal frugal vivendo com menos de 2% de TSR e achando que ainda não era FIRE. Estes valores absolutos ajudam o pessoal a perceber quando pouparam demais já ou tem custo de vida fora do controle. Mas não deixa de ser uma referência genérica, assim com o salário mínimo necessário do Dieese ou o valor da cesta básica.

Abcs AA40

Pelos meus cálculos atingirei o fire tradicional em meados de 2027 com uma TSR de 7 mil reais por mês. Como sou concursado em dois concursos públicos de 20 horas, o plano é ficar com apenas um deles quando atingir minha meta fire. Assim, trabalharei de segunda à quinta somente 20 horas/aula (sou professor) o que me renderá uns 5 mil reais mensais provenientes desse “part-time”. No meu caso, como gosto do que faço, optarei em mesclar o fire tradicional com uma espécie de “barista fire”.

Legal, professor! Muitos FIREs acabam seguindo esse caminho porque ninguém simplesmente para de trabalhar cedo e nunca mais faz nada. A verdade é que a maioria de nós tem planos e projetos que acabam gerando alguma renda, e isso é o mais comum mesmo. Parabéns por estar chegando lá!

Abraços,

AA40

Senhores….

O momento está propício para acumular patrimônio sem muito risco, devido à taxa selic estar 15%.

Tem renda fixa pagando mais de 13%, isento de IR, limpo na mão (LCA, LCI). Pena que talvez em 2026 isso seja taxado em 5%. Mesmo sendo imposto, não é algo muito “absurdo”

Outra oportunidade como essa, talvez, só daqui a 10 anos. (A economia vive de ciclos).

Aproveitem.

Aproveitando o ensejo, seria legal um grupo de WhatsApp, mas seleto, dos que mais comentam aqui.

Concordo com o diagnóstico — o cenário atual é uma oportunidade rara. Selic alta = renda fixa extremamente atrativa, principalmente LCIs/LCAs pagando >13% líquido e isento.Se vier tributação de 5% em 2026, ainda assim o retorno real continua excelente frente à inflação projetada.Quando a Selic cair (esperamos que em breve), esses papéis vão se valorizar muito.

Ciclo como esse só Deus sabe quando volta. A galera que travar bons retornos agora vai agradecer no futuro.

Acho que ninguém vai querer colocar numero/nome amostra em um grupo de WhatsApp. Eu pelo menos não, mas em outra plataforma anonima quem sabe.

Abcs

AA40

Fala AA40.

Sempre acompanhei blog faz muito tempo.

Sei que assim como eu, você mora nos EUA. Hoje estou bem próximo da marca de $2M investidos, devo chegar em 2 menos de dois anos caso não haja uma inversão dos mercados.

Você ainda acha que $2M USD seria FatFire? Pelo menos baseado no custo de vida de onde moro, seria algo bem limitado.

Minha ideia hoje é acumular $3M USD e fazer um ExpatFIRE pro Brasil (seria expat se eu já morei lá?). Caso eu continue morando nos EUA, eu precisaria no mínimo $3.5M. Sim, eu sei que meus gastos são altos, mas é o preço a se pagar por se morar longe da família. No mínimo, uma viagem ao ano pro Brasil é non-negotiable por exemplo. Hoje childcare onde moro bate fácil $3k/mês (que eu poderia evitar caso fosse aposentado já).

O que você acha nas atuais conjunturas econômicas, faz sentido ou estou um pouco fora da realidade?

Fala B. Tudo bem? Dificil dizer sem saber mais informações mas $2M são 10M no Brasil. Isto dá pra tirar uns 35 mil reais por mês limpo. Acho que no Brasil dá pra ser FatFIRE sim em praticamente qualquer lugar.

Agora nos EUA meu caro, varia imensamente. Se morar em NY ou Bay Area 2M é nada como vc sabe.

Agora ExpatFIRE pro Brasil com 2M nos EUA tem que cuidar uma coisa. Se for cidadao americano não tem jeito é IRS pra vida toda. Agora se pretender abondonar green card ou cidadania, esqueça. Acima de 2M de patrimonio global, o EXIT TAX vai engolir 40% do seu patrimonio na liquidação a valor de mercado -esqueça.

O que eu pretendo fazer no caso é morar no máximo 182 dias no Brasil para não virar Tax Residente no Brasil e não pagar IR lá e só pro IRS. ou Seja 6 meses aqui 5.99 meses lá kkkk.

Com 2M dá pra ser FatFIRE em muitos lugares nos EUA, principalmente no sul mantendo um estilo de vida bem legal.

Quiser falar mais especificamente manda um email ai para [email protected]

Abcs

AA40