Um pouco de dados e histórico do nosso índice iBOVESPA

O Ibovespa é o principal indicador de desempenho das ações negociadas na B3 e reúne as empresas mais importantes do mercado de capitais brasileiro. Foi criado em 1968 e, ao longo desses 54 anos, consolidou-se como referência brasileira para investidores ao redor do mundo.

Reavaliado a cada quatro meses, o índice é resultado de uma carteira teórica de ativos. É composto pelas ações e units de companhias listadas na B3 que atendem aos critérios descritos na sua metodologia, correspondendo a cerca de 80% do número de negócios e do volume financeiro do nosso mercado de capitais.

O índice é um indicador que procura refletir não apenas as variações nos preços dos ativos integrantes do índice no tempo, mas também o impacto que a distribuição de proventos por parte das companhias emissoras desses ativos teria no retorno do índice.

Para tanto, são incorporados, na carteira do índice, os valores referentes a:

– dividendos;

– juros sobre capital próprio e rendimentos (pelo valor líquido de imposto);

– direitos de subscrição (preço com-direito descontado do preço ex-teórico);

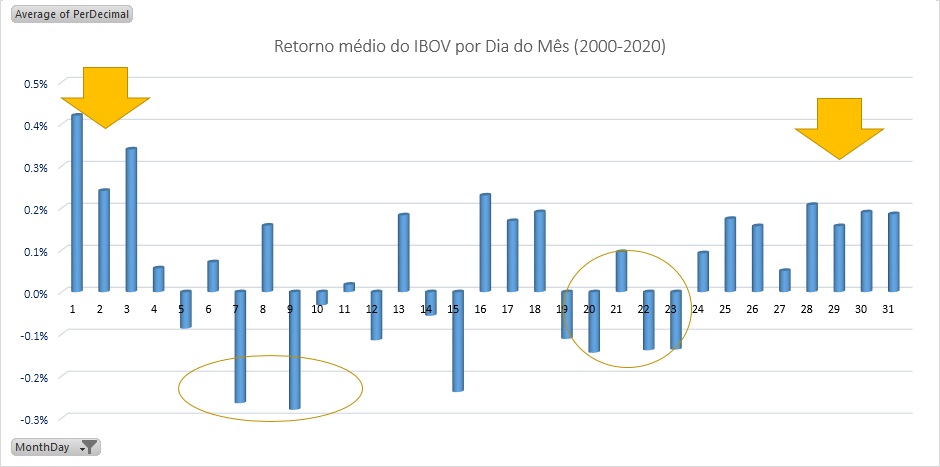

Retorno médio Diário do Ibov

O AA40 calculou o retorno médio diário do IBOV de 2000 a 2020, de acordo com o dia do mês:

|

Podemos notar que, assim como o S&P 500 nos EUA, o IBOV tende a ter um desempenho médio superior e positivo no final e início dos meses (setas em laranja). Já podemos ver que o desempenho do mercado é inferior e negativo na maioria das vezes entre os dias 19 e 23 de cada mês, o que confirma o estudo americano e faz deste período o ideal para quem quer aportar mensalmente aproveitando quedas do mercado. Observa ainda que os piores dias (maiores quedas diárias) historicamente do iBov foram observados no dia 09 do mês.

Importante frisar que isto é curiosidade estatística apenas e logicamente baseada em resultados passados. Não há garantia alguma que isto se repita no futuro, mas em se repetindo, pode-se amealhar alguns pontos-base a mais no retorno total, que em 30 anos pode ser traduzir em agradáveis milhares de reais a mais na conta.

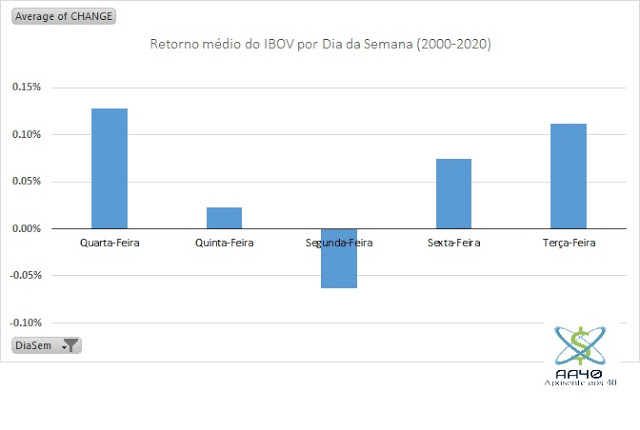

Comportamento médio do IBOV nos dias da semana

Historicamente, segunda-feira é um bom dia para comprar para o longo prazo, já que notícias do final de semana são ajustadas pelo mercado geralmente nas segundas-feiras. Portanto uma segunda-feira ao redor dos dias 19 a 23 é onde poderão estar as melhores oportunidades para compras de IBOV e seus ETFs para o longo prazo, talvez evitando-se, quando possível, o início e final de mês. Sempre lembrando que isto é market timing e, teoricamente, não é algo que traga benefícios.

Qual é o pior e o melhor mês para o IBOV?

Historicamente, outubro, novembro e dezembro são bons meses para o IBOV e para o mercado em geral. O início do ano também não é dos piores, tirando o mês de março para o IBOV. Abril é um mês geralmente positivo para o mercado brasileiro e americano.

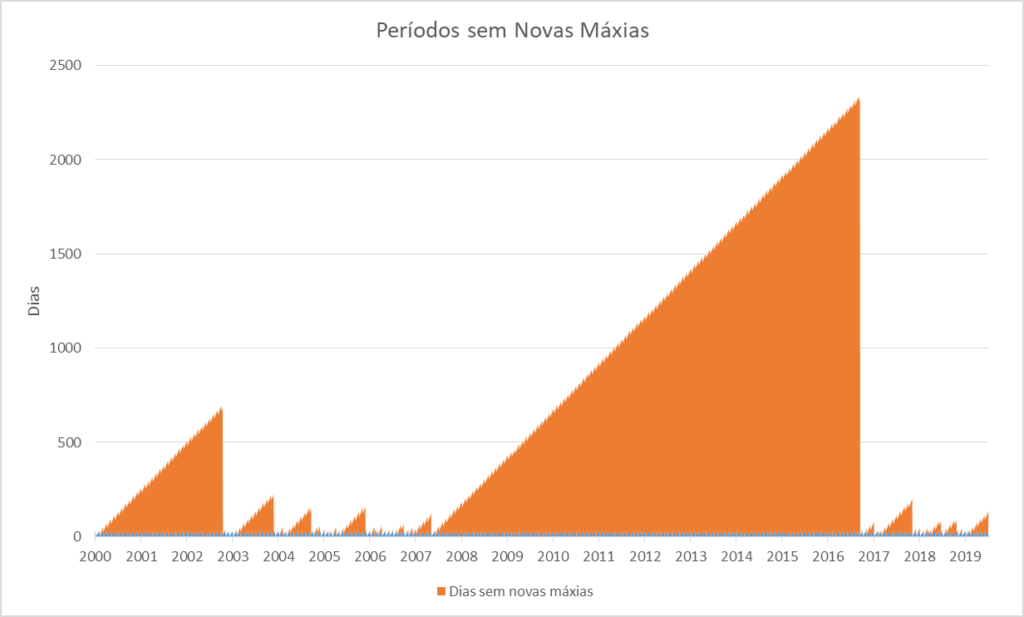

Novas máximas no IBOV:

Podemos observar no gráfico abaixo que o pior período da história do IBOV neste século foram de 2008 a 2017. Foram praticamente uma década sem fazer novas máximas, ou para ser exato, 2312 pregões ou mais de 3 mil dias corridos.

E o S&P 500?

| MAGNITUDE DAS QUEDAS | NÚMERO DE OCORRÊNCIAS | MÉDIA DE MESES ATÉ RECUPERAR A QUEDA |

|---|---|---|

| 5%-10% | 84 | 1 |

| 10%-20% | 29 | 4 |

| 20%-40% | 9 | 14 |

| 40%+ | 3 | 58 |

Quedas de 10% a 20% ocorreram 29 vezes (cerca de uma vez a cada 2,5 anos desde 1946*), 20% a 40% nove vezes (cerca de uma vez a cada 8,5 anos) e 40% ou mais três vezes (a cada 25 anos).

Duas conclusões: primeiro, a maioria das retrações acima de 20% foi associada a recessões (houveram 12 desde 1946).

Em segundo lugar, para investidores de longo prazo, quedas bruscas são relativamente raras, mas graves, de 20% a 40%, não duram muito – apenas 14 meses.

Outra maneira de dividir os dados é esta: quando os dividendos são contabilizados, o S&P aumentou 72% do tempo ano a ano desde 1926*.

Isso significa que aproximadamente um em cada quatro anos o mercado cai. Mas pode (e faz) juntar sequências de anos de baixa.

Mas isso não é a norma. Na verdade, o oposto é verdadeiro. Mais da metade das vezes (57%), o S&P registrou ganhos de 10% ou mais. (*Fonte: CNBC)

O Futuro do IBOV

Se você se lembra, já estimarmos aqui quanto poderá estar o Dow Jones e o S&P 500 daqui 5, 30 e 80 anos, ou seja, em primeiro de Janeiro de 2025, 2050 e 2100 respectivamente, de acordo com a metodologia de cálculo adotada pelo Warren Buffett. Vamos aplicar o mesmo raciocínio ao nosso IBOV para termos uma sensação de a quanto poderá estar valendo no futuro:

- IBOV em 31/Dez/1999: 17.091,00 (fonte: TradingView)

- IBOV em 31/Dez/2019: 115.645,34 (fonte: TradingView)

- Anos: 20

- Com isto temos um crescimento anual composto (CAGR) de = 10,03 % ao ano

Usando esta taxa média de retorno anual como parâmetro, podemos projetar o IBOV de hoje (para facilitar e remover o efeito da pandemia, usaremos o fechamento de 31/dez/2019=115.645,34) até 1/1/2025, 1/1/2050 e 1/1/2100:

- FV em 2025=115.645,34*((10,03/100)+1)^5= 186.502 pontos !

- FV em 2050=115.645,34*((10,03/100)+1)^30=2.034.517 pontos !

- FV em 2100=115.645,34((10,03/100)+1)^80=242.112.478 pontos !

O MERCADO DE AÇÕES SEMPRE SOBE NO LONGO PRAZO, MANTIDAS AS SEGUINTES CONDIÇÕES

No longo prazo o mercado de ações como um todo, geralmente sobe, e isto é devido a basicamente 4 fatores:

- INFLAÇÃO: A inflação é definida como o aumento geral dos preços de bens e serviços na economia. Quando os preços sobem ao longo dos anos, as empresas geram maior receita e lucro ao longo do tempo. E quando as empresas aumentam sua receita e lucro, o valor de suas ações cresce em conjunto. Assim, parte do aumento dos níveis dos índices de ações em todo o mundo é simplesmente o crescimento inflacionário.

- AUMENTO DA POPULAÇÃO: Uma população crescente normalmente significa um mercado também crescente para as empresas. E as empresas que vendem com sucesso para um mercado maior e em crescimento tornam-se mais valiosas com o tempo. Países com população em declínio geralmente tendem a ter mercados acionários sofrendo mais (Exemplo: Japão).

- TECNOLOGIA: Quanto mais gente tivermos, mais gênios e inventores encontraremos entre nós. E à medida que a população mundial cresceu, também cresceu a velocidade do progresso e da inovação humana. Desde o início da Revolução Industrial em 1760, a tecnologia impulsionou exponencialmente a capacidade humana, a eficiência e a produtividade a novos patamares. Hoje, uma criança pode ter e acessar a soma do conhecimento humano na palma da mão – uma façanha que era impensável há apenas 20 anos. Enquanto o espírito e a engenhosidade humana continuarem, o mesmo acontecerá com as empresas que marcham ao ritmo do progresso.

- SELEÇÃO NATURAL: A última razão pela qual o índice de ações sobem no longo prazo é porque os índice amplos sempre inclui as melhores empresas do mercado. Por exemplo, para ser incluída no S&P 500, uma empresa dos EUA deve ter um valor de mercado de US$ 9,8 bilhões e ganhos positivos no trimestre e ano mais recentes, entre outras coisas. Se uma empresa falhar em qualquer um dos critérios, uma melhor empresa está pronta para substituí-la. É por isso que sempre insistimos para você, investidor de longo prazo, investir via índices e não fazer stock picking

É isto pessoal, esperamos que este breve histórico possa ser interessante para você entender que renda variável é para o longo prazo. Dificilmente ao longo de décadas o retorno não seja positivo. Bons investimentos !!!

Cadastre seu email em um click e receba nossos novos posts assim que eles forem publicados

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento.. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Sensacional estes dados. Obrigado por trazer

Excelente! É possível fazer para o índice IFIX?

Bom artigo.

Importante lembrar que apesar do CAGR do IBOV ser de 10,03% em 20 anos (99 a 09), a inflação atingiu 6,26% no período. Então o ganho real é de apenas 3,55% ao ano.

*1999 a 2019

Bem lembrado. CDI foi melhor negócio do que IBOV no período.

Fala, AA40, blz?

Sempre interessante curiosidades como essas. Vem cá… vc teria os gráficos em vez de média usando a mediana?

“para facilitar e remover o efeito da pandemia” aqui acho q deveria contar a pandemia…

Abs,

Uma hora quando sobrar um tempinho eu atualizo. Trabalhando 13 horas por dia para chegar a FIRE logo !!! Prioridade total !

IBOV DEFLACIONADO POR INDICE ( NAO POR DOLAR) = seria otimo parametro de analise, e tambem ajustarmos os riscos de RF x RV (diversos), pois ainda estamos em drawdown no ibov desde meados de 2008…e parabens pelo blog e post!!!

Valeu. Fica o convite para ajudar. Manda por email sua análise e eu complemento no post e coloco seu nome se quiser ou quiser permanecer anon. Abcs

Eu vejo com preocupação todo mundo investindo em dólar ultimamente. É aquela velha história, quando até o engraxate do presidente faz algo, é por que vai dar merda. EUA não são mais o mesmo, dolar é o papel mais impresso do planeta e não tem como durar muito tempo. Deixo aqui minha preocupação.

“Os Estados Unidos imprimiram mais dinheiro em junho de 21 do que nos dois primeiros séculos após sua fundação”, “No mês passado, o déficit orçamentário dos EUA – US$ 864 bilhões (R$ 4,3 trilhões) – foi maior que o total da dívida contraída entre 1776 até o final de 1979-203 anos (corrigido pela inflação)!”.

Dados de suma importância obrigado por apresentar top.