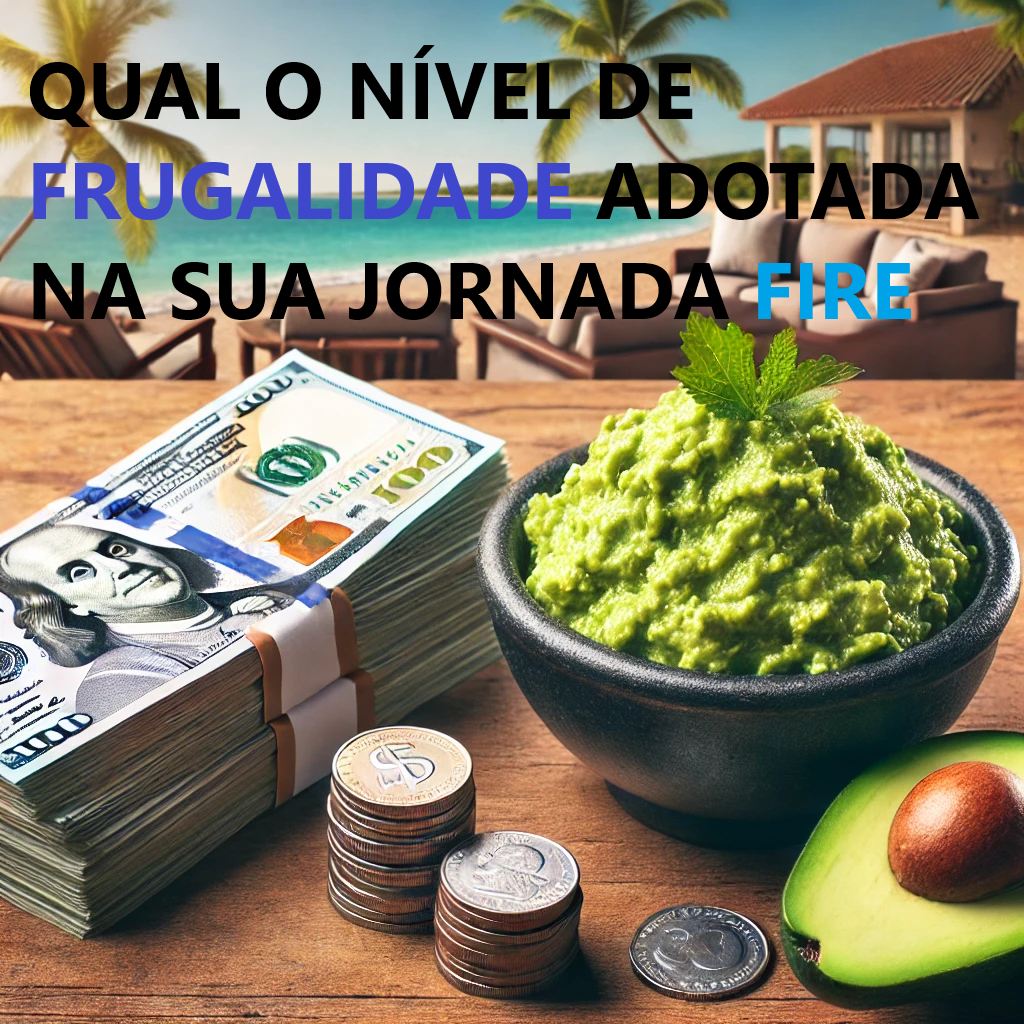

Qual Nível Guac você adotou na sua jornada FIRE?

Se você segue este blog, muito provavelmente você conhece os tipos FIRE. São aqueles: lean FIRE, Coast FIRE, Barista FIRE, Fat FIRE, etc.

Hoje temos um novo autor FIRE que talvez você nunca tenha ouvido falar, que traz uma classificação um pouco mais interessante e alternativa. Ao invés do Tipo FIREs, Jamila Souffrant apresenta os "Níveis de Guac" em seu livro "Your Journey to Financial Freedom: A Step-by-Step Guide to Achieving Wealth and Happiness".

Trata-se de uma metáfora criativa para ilustrar diferentes estilos de vida e seus impactos no caminho para a independência financeira e/ou Aposentadoria Antecipada (FIRE). Esses níveis, que vão de 1 a 5, representam a relação entre o quanto uma pessoa gasta e o tempo que leva para atingir a FI. O nível 1 é o mais frugal, focado em economizar o máximo possível, enquanto o nível 5 permite um estilo de vida mais luxuoso, com mais gastos. A ideia é equilibrar entre poupar para o futuro e aproveitar o presente.

Ai você pode dizer, mas isso é mesma cosia que Lean FIRE e Fat FIRE. Sim e não. Os tipos FIRE são o que queremos na fase pós FIRE enquanto os níveis Guac são o estilo de vida que adotamos na jornada até atingirmos FIRE. Além disso, há níveis intermediários para permitir uma flexibilidade maior. Vamos ver como ela define estes níveis.

Primeiramente vamos esclarecer que O nome "Guac" vem de "guacamole", que simboliza pequenos gastos extras que podem acumular ao longo do tempo. A escolha é uma metáfora comum, especialmente nos Estados Unidos, onde adicionar guacamole a uma refeição (como em um burrito ou prato de fast food) costuma ser um gasto adicional e até um fator pejorativo visto como esbanjar dinheiro pela nova geração Z. Nos "Níveis de Guac" de Jamila Souffrant, o termo representa o quanto você está disposto a gastar em indulgências, e como esses pequenos luxos podem impactar sua jornada para a independência financeira.

No Nível Guac 1, a pessoa adota uma abordagem extremamente minimalista. O foco está em cortar todos os gastos desnecessários, como comer fora ou entretenimento caro, para acelerar a chegada à independência financeira. Quem opta por esse nível prioriza o futuro financeiro, mesmo que isso signifique abrir mão de conforto no presente. Embora eficaz para economizar, esse estilo de vida pode não ser sustentável a longo prazo para todos.

O Nível 2 traz um pouco mais de flexibilidade. Aqui, ainda se mantém uma vida frugal, mas há espaço para pequenos luxos ocasionais, como uma refeição fora de casa ou uma compra não essencial. A prioridade continua sendo economizar, mas sem abrir mão de todas as alegrias do presente. Esse equilíbrio permite que a jornada para a FI seja menos rígida e mais prazerosa.

No Nível 3, há um equilíbrio mais claro entre poupar e aproveitar a vida. A pessoa ainda tem um foco considerável em economizar, mas começa a gastar mais com lazer, viagens ou hobbies. Esse nível é sobre viver de forma sustentável, garantindo que a independência financeira seja alcançada, mas sem sacrificar completamente o presente. O caminho até FIRE será mais longo com certeza, mas a qualidade de vida melhora.

O Nível 4 representa um estilo de vida confortável, com mais indulgências regulares. Quem está nesse nível prioriza um bom padrão de vida, aproveitando viagens frequentes, jantares finos, eletrônicos e entretenimento. Embora a independência financeira continue sendo o objetivo, o foco está em viver bem o agora, e o acúmulo de riqueza ocorre de forma bem mais lenta.

Por fim, o Nível 5 é o ápice do luxo. As pessoas nesse nível gastam com liberdade, desfrutando de tudo o que desejam, sem a necessidade de economizar agressivamente. Embora a FI possa demorar muito mais para ser alcançada (isso se conseguir), a prioridade passa a ser o presente, com uma vida de confortos e indulgências. Neste nível se encontram também aqueles com uma renda ou riqueza já sólida provinda de heranças ou negócios e investimentos bem sucedidos, dentre outros.

Escute a participação da autora no Podcast ChooseFI: clique aqui

Em resumo:

- Nível 1 - Minimalista

- Nível 2 - Frugal

- Nível 3 - Equilibrado

- Nível 4 - Confortável

- Nível 5 - Luxuoso

E ai, qual nível Guac você adotou na sua jornada FIRE? Comente abaixo

Só vejo sentido em manter um padrão de vida durante a caminhada, igual àquele que você pretende manter após a IF. Esse foi o maior erro do Pobretão de vida ruim (além de ter apostados tudo em apenas uma ação), passar necessidade durante anos para, talvez, no futuro andar de Camaro, ter um barco e viver em festas.

O contrário também faz pouco sentido, viver no luxo e depois ter uma IF apertada.

Você tem o padrão de vida que você tem, que é um ou dois degraus abaixo do padrão que você poderia ter caso gastasse todo o salário, caso contrário nunca atingiria a IF.

Você segue isso por muitos anos, poupando e investindo a diferença até acumular um patrimônio suficiente para cobrir seu padrão de vida. Sem rupturas, sem mudança de padrão de vida, o dia da IF é apenas o dia no qual você tem mais liberdade para decidir se quer continuar trabalhando ou não.

Abraços.

Mendigo, também achava isso mas eu mesmo acabei mudando. Acho que no início devemos adotar um Guac Level 1 mesmo, pagando todas as contas, poupando o máximo, vivendo frugalmente especialmente quando ainda não temos família e gastos maiores. Com maior tempo investido os juros trabalham mais também.

Depois que acumulei um montante razoável, subi hoje para um Guac Level 3. Já com família, aproveito mais a vida, viajo com as crianças, saímos mais, e tal. Acho que Level 4 e 5 realmente não são muito FIRE.

O importante é, como vc disse, ter a meta projetada com base no nível que deseja manter DEPOIS do FIRE. Não adianta poupar no nível 3 para planejar viver FIRE no nível 1, ai não há quem aguente. Uma vez que se sobe de nível e praticamente impossível voltar para o nível anterior.

Abcs

AA40

Acredito que sou equilibrado, se fosse solteiro talvez fosse nível 1 ou 2, mas como comecei um namoro muito cedo, acabei sempre tendo que fazer alguns gastos extras, acho que isso pode ter sido um erro, mas é difícil saber, se fosse solteiro, se realmente seria nível 1 ou se gastaria mais em festas? Não sei. De qualquer forma, o nível 3 me parece ser o único que faz sentido, não adianta ficar adiando sonhos/vontades se você já tem condição de fazer sem prejudicar suas finanças. A vida é agora, a qualquer momento você pode sofrer um acidente e morrer. Abraços!

Senti um pouco de YOLO nesta sua última frase. Não podemos pensar assim não. “Posso morrer a qualquer momento”. Isso é verdade com 1 ano de vida ou com 90 anos de vida. E em 99.99% dos casos vc não vai morrer hoje, ou amanhã, ou esta semana, ou este mês, ano…. E se acontecer, pouco importará, vc estará debaixo da terra e não terá consciência que deixou de aproveitar.

Muito cuidado com o pensamento YOLO pq ele é bem sabotador.

Abcs

AA40

Nível 2. Acho que seria nivel 1, se nao fosse pelo gasto com viagens.

Mas depois que atingir a IF eu quero ser mais mão aberta, nao esbanjador, mas fazer algumas coisas que eu me privo hoje sim..

MF, Sim, acho que a maioria que busca FIRE sacrifica um pouco o hoje em pról de um futuro melhor então poupar e viver a jornada no nível 2 e planejar viver o pós FIRE no nível 3 é algo que vejo como uma boa estratégia. O contrário já acharia muito improvável.

Abcs AA40

Olá AA40, boa tarde

Olhando em retrospecto, minha jornada FIRE foi composta de várias etapas. Não conhecia no começo da minha vida profissional, mas mantinha um gasto menor do que o ganho, portanto encontrava-se mais próximo do nível 4. Consegui nessa época alguns bens (um imóvel) e uma reserva financeira (algo como 6~9 meses de despesas).

Por volta do ano 2012 até 2022, eu mudei meu estilo de vida e guinei para o nível 2. E por volta de 2022, a medida que o efeito “bola de neve” ficou mais perceptível, migrei para o nível 3.

Abraços,

É VAR. Acho que muita gente faz isso tbm. Principalmente quem não conhece FIRE, geralmente não tem um objetivo para o dinheiro no longo prazo e acaba gastando muito, sem planejamento. Ao se der conta ou aprender sobre FIRE, inicialmente nosso impulso é poupar 100% e investir tudo. Depois de alguns anos vc se dá conta que não é sustentável e afrouxa um pouco o cinto. Muito parecido com meu caso tbm. Eu acho que fui de 4 (antes de conhecer FIRE) para 1, depois 2, e agora 3 que pretendo manter nos 10 primeiros anos FIRE e, se o Risco de Retornos Negativos sequenciais no início ou Sequence Of Returns Risk não afetar muito o patrimônio, ai aumento para 4.

Abcs

AA40

Legal o post.

Atualmente acho que sou 3. Em um curto período acredito que vivi no nível 2, mas logo retornei ao 3.

Sobre viver no nível 1, mesmo quando se é mais jovem, acho uma decisão bastante arriscada. Cada fase da vida permite que se viva experiências diferentes, algumas que possivelmente você só vai ter oportunidade de viver naquele período. E aí vem o risco de viver arrependido/frustrado por não ter “vivido” isso ou aquilo.

A grande questão é encontrar esse equilíbrio e sentir-se tranquilo.

Abraço

Concordo, mas não necessariamente precisamos gastar tudo ou muito para viver essas experiências. Quando somos jovens acho que é a oportunidade ideal de fazer aqueles mochilões pela Europa ou pelo mundo (se este for a experiência desejada) sem gastar muito. Quando saímos da faculdade devemos continuar a viver como se ainda estivéssemos nela, dividindo casa, rachando custos para aportar o máximo possível. Gastar tudo nessa fase pode ser um erro fatal para sua vida financeira, tanto quanto não aproveitar para ter essas experiências mesmo com gastos em nível 1.

Abcs

AA40

O que botei na cabeça foi o seguinte, quero comprar C que é o 1º de exigência de dinheiro na lista de compras, depois quero comprar D que o segundo de maior custo em reais dessa lista, porém antes mesmo que eu tivesse C e D, eu teria que comprar coisas boas\muito boas, que não poderia deixar para comprar tudo somente depois de ter comprado C e D.

Vou colocar um exemplo abaixo para deixar muito claro o que quis dizer, já que não quis revelar o que é C e D, nem mesmo os outros objetos.

João planeja comprar um barco voltado para o lazer, ele gosta de comer peixes, gosta do som do mar, gostava de pilotar o barco, quer sentir o vento despentear sua careca, haha. João precisa de R$ 200.000 e vai juntar esse dinheiro, essa será sua próxima maior compra, todavia outras compras que não sejam as já conhecidas e previstas surgiram. Uma delas será um livro sobre o mar que um amigo recomendou a João, que ao pesquisar na internet gostou da sinopse e decidiu comprar. Outra compra será uma bicicleta nova, já que João decidiu que vai pedalar com o filho que está aprendendo a andar com as rodinhas na bicicleta. Serão pai e filho unidos até que o chão os apare. João decidiu que precisa de um novo hobby, contudo ele ainda continua na ideia da compra do barco, então ele vai começar a jogar xadrez e compra um tabuleiro oficial. João foi em um aniversário de um amigo e lá conversando sobre um anda fazendo, escutou sobre umas receitas na chapa que o deixou querendo come-las, por isso João comprou uma chapa e Cristina passou a ser a responsável chef por ela. Alguns poderão concluir que João foi tolo em comprar todas essas coisas, que se o foco era o barco, ele não tinha que gastar com tudo isso, porém o João não é o Capitão Barbanaro que está com tanta vontade de ter o barco que não posso comer novas comidas; que não possa fazer uma atividade com o filho; que não possa jogar um xadrez com a mulher e que não possa deitar na cama e ler um livro. Daqui dez anos, daqui vinte anos, daqui cinquenta anos. Planejamento é importante sim, mas se o poupador ou economizador(como queiram chamar), não tiver consciência de que novas compras poderão vir e que ele pode acabar percebendo que fez besteira em não comprar tal coisa naquela época e hoje aquilo nem tem mais à venda ou está custando um valor maior.

Esse ano comprei umas coisas que subiram de valor ainda mais, e ainda nem chegamos no mês 11. Não comprei para abrir uma loja e colocar à venda, comprei para usar. Além disso, já vi outras dessas vendidas depois que comprei as minhas. Tem gente que perde oportunidade de compra por conta de esperar uma baixa. Dependendo do produto, é mais fácil vender todo o estoque na loja ou encarecer mais ainda do que ser anunciado por 50% do preço. Saindo das compras e indo para o vai(ou não vai) dar namoro, a lógica é assim, se você esperar demais para agir pode chegar outro e se tornar o namorado dela ou pode ser que ela se torne uma freira e vá até o último dia na terra com isso. O que ouvi uma vez: tem que tomar decisões a todo tempo.

CI, acho que entendi sua ideia! Você tá dizendo que, mesmo com o foco no barco (C e D), não dá pra deixar de lado as pequenas coisas boas da vida. O João, no exemplo, quer comprar um monte de coisas legais enquanto junta a grana pro barco. Faz sentido! No caso FIRE, o Barco seria FIRE e ivnestir para alancar seus objetivos de independência, ao mesmo tempo que vai atras de coisas para dar uma animada na vida – namorada e compras menores lol.

Abcs AA40

Parabéns, pelo post e por trazer novas ideias para o debate. Achei a classificação muito simplista e não considera que o firee pode manter um padrão 4 ou 5 e no decorrer da carreira ter aumentos de renda que lhe mantenham o padrão de vida que já tinha, contudo com um grande aumento da taxa de poupança.

Ou seja vc tinha salario X e vivia no nivel 3, 4 ou 5 segundo a escala Guac. E utiliza os aumentos de salário para turbinar e acelerar o Fire. Naturalmente haverá, com aumento da taxa de poupança, um declinio para o nivel 2 ou 1, sem redução do estilo de vida.

Meio que bagunçando a escala proposta pela autora.

Os conceitos anteriores de Fat fire, learn fire e etc. parecem mais úteis na nossa jornada Fire.

Sousa, não sei se te entendi direito. Se vc está dizendo que ganha um salário suficiente para manter um estilo Level 5 e ainda turbina FIRE, vc deve estar ganhando um salário altíssimo ou bonus e aumentos constantes. Para a grande maioria isso não é realidade.

Mas sim, acho que lean FIRE, normal e Fat fire ainda são mais úteis, simples e é o que a galera FIRE sabe o que é. Enfim, trouxe para vcs verem outras opções.

Abcs

AA4

Tive essa impressão também.

Tirando as exceções (quem ganha salário mínimo viveria no nivel 1 mas nao faria poupança, quem ganha 60 mil poderia viver no nivel 5 e faria poupança), acho que os níveis 2, 4 e 5 podem ser relativos à renda, à pessoa ser casada / com filhos ou morar com os pais ou em república, à já herdar ou ganhar os móveis de casa ou ter uma casa de praia da família em que possa passar férias, etc.

Eu ainda acho que o percentual de poupança em relação ao salário x custo de vida mais fidedigno na avaliação da jornada FIRE que a Guacamole.

Mas ainda assim, gostei do nível Guac por ele ter valor ilustrativo e de direcionamento para o “adicional do pedido” do viver a vida. Sendo o pedido a independência financeira e o adicional esses pequenos luxos (comer fora etc).

Mas se mesmo com alguns adicionais, eu consigo poupar entre 60 e 70% da renda, então minha relação poupança x custo de vida está em um nível ÓTIMO.

Espero que com essa explicação tenha dado para entender minha síntese entre o ponto da autora trazido pelo AA e a sua antítese.

Ah, entendi. Concordo que acho que a taxa de poupança é uma das métricas mais importantes que podemos olhar para nos basear em tudo FIRE. Isso pq com ela temos não somente o quanto conseguimos investir, mas também o nosso custo de vida e por conseguinte, o montante que precisamos ter investido.

Abcs

AA40

digo, os niveis 2, 3 e 4 podem ser relativos à renda.

no post eu falei 2,4 e 5 – escrevi errado essa parte

Ótimo post AA40. Mas confesso que considero o nível 4 e principalmente o 5 incompatíveis com uma jornada rumo à independência financeira para um trabalhado assalariado ou autônomo. Seria como atingir a meta sem sacrifício algum, o que considero fantasioso ou restrito apenas a quem recebe herança ou coisa do tipo. Como em tudo na vida, viver nos extremos é fácil, difícil mesmo é o equilíbrio… abração!!

Sem dúvidas Anon. Nível 5 é só para raros casos em que, ou já nascem em berço de ouro, ou cujo salário é tão alto que pode se dar ao luxo de viver MUITO bem com 50% do salário e investir os outros 50% sem sacrifíco algum. Muito raro mesmo.

Nível 2 – 3 é mais compatível com FIRE tradicional.

Abcs

AA40

Nível 2 – Frugal , No começo eu era Nível 1. Ao chegar em 50% FATFire irei para Nível 3 rsrs.

Bom plano Coelho. Abcs AA40

Gostei muito do post e da avaliação “Guacamole”!

Tenho muita dificuldade em definir meu momento FIRE, mas o post ajudou a ver onde me encaixo. Hoje, com família e duas crianças, acho que transito entre os níveis 3 e 4. Com meu ganho mensal, acabo quase não poupando, mas faço minha escalada FIRE com ganhos esporádicos (bônus). Esses já me permitiram quitar casa e carro, além de construir uma reserva de emergência e fazer investimentos para a independência financeira.

Com o post, reforço uma questão que venho pensando: vale a pena ajustar meu nível de gasto para algo mais próximo de 3 ou até 2/3? Ainda não tenho a resposta, e sei que contar com esses “bônus” futuros (de trabalho/empresa) pode ser arriscado. Ao mesmo tempo, o padrão atual entre os níveis 3 e 4 faz sentido para mim, pois valorizo o que posso aproveitar hoje, ciente de que certas experiências podem não ser possíveis amanhã.

Olá, tenho as mesmas dúvidas que você. Em que nível estou? Posso gastar agora sem incorrer em culpa ou deixo para o futuro? Enfim, dilemas… O tempo é o nosso bem mais escasso, então fico com a pulga atrás da orelha: deixo para torrar dinheiro no futuro distante (quando for velho, doente, sem energia) ou começo agora, já que sou relativamente novo? O ponto de equilíbrio é a chave e o desafio. Parafraseando Bertrand Russel, o problema é que os estúpidos tem certeza absoluta enquanto os inteligentes estão cheios de dúvidas.

Realmente, são perguntas que ninguém além de vc pode responder. Equilibrio sim é essencial, porém eu acho que vai muito da fase em que vc se encontra. Se está começando, não faz sentido ter um nivel 4 ou 5. Já se está com uns 75% FIRE ou mais, tlvz não precisa se manter em nível 1 e 2.

Agora quem quer equilibrar gastos com poupança, viver e poupar, mesmo que demora bem mais para chegar aos objetivos, um nível 3 vejo como plausível.

Abcs

AA40

Entre Guac 2 e 3.

Gostei muito deste post. Engraçado que eu estava refletindo sobre isso esta manhã. Sobre o quanto vale a pena ser frugal/FIRE em relação ao que você pode fazer. Por exemplo, vi uma vez na televisão que uma mulher que já vivia o FIRE fazia tempo, parece que ela tinha uma grana boa guardada mas era extremamente sovina, tão sovina de procurar comida e itens de casa nos lixos de mercados e etc. E hoje pela manhã lembrei disso por acaso.

Acredito que devo viver Guac 3 até o fim da minha vida. Gosto bastante das coisas que faço e me vejo de certa forma bastante minimalista. Acho que só faz sentido viajar em grande quantidade se for misturado com trabalho ou pesquisa, senão acho que é vazio já que passei um tempo da minha vida viajando e uma hora enjoei de ficar sem casa ou rotina.

Só para você saber, comecei a escrever o meu blog por ter lido os seus posts.

Feliz Natal,

AcF

Opa, tudo bem AcF. Nível 3 acho um bom equilíbrio sim. E quanto a viajar, estou começando a concordar com voce. Antes era um dos motivos que queria atingir FIRE mas hoje em dia estou cada vez mais repensando isso. Viajar é passar muito perrengue, ainda mais quando temos um orçamento FIRE para seguir e queremos continuar frugais. Acho que nao é mais um sonho não. Ficar em casa e ter uma rotina tem seus méritos.

Abcs e feliz Natal

AA40