Estudo de Caso: Como o aumento do custo de vida pessoal pode dificultar os planos FIRE

Vamos a mais um estudo de caso.

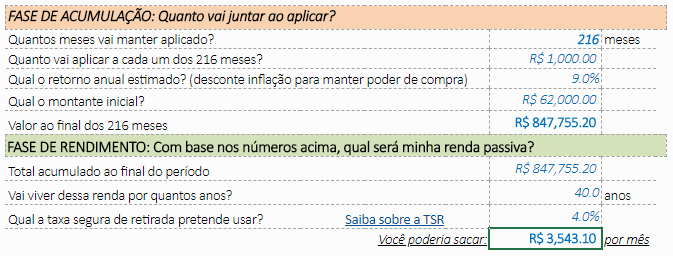

Salve AA40, Me chamo R., tenho 32 anos de idade, sou casado e tenho 1 filho de 14 anos. Tenho casa própria quitada e acabo de vender meu Carro por constatar que é muito oneroso e não tão necessário, minha renda familiar é em torno de R$ 3.500,00 onde consigo poupar por mês R$ 1.000,00. Estou com uma pequena dívida pois precisei reformar minha casa, mais o custo desta dívida já está contabilizado nos gastos mensais. Tenho investido atualmente R$ 62.000,00 em RF (CDB, LC e Debentures), pretendo atingir minha independência financeira até os 50 anos de idade com uma salario por volta de R$ 5.000,00 (é claro isto no valor de hoje, até lá preciso deste número atualizado com a inflação), tenho muito receio de investir em RV, é possível alcançar minha meta apenas com RF?

Obrigado pela sua atenção.

Olá R. Seja bem-vindo.

Vamos manter a resposta curta como seu email.

Primeiramente parabéns pela decisão de vender o carro. Todos que puderem fazer isto vão economizar uma boa quantia. Coloque na ponta do lápis o quando um carro consome de seus recursos ao longo de um ano e tomarão um susto !

O primeiro passo é sempre se livrar de todas as dívidas. Se os juros desta dívida foram maior do que os juros recebidos o dinheiro investido atualmente em RF, pode considerar sacar parte do valor investido e quitar esta dívida.

Sua idade de 32 e seu objetivo de IF aos 50 lhe dão 18 anos para investir ainda. R$ 5.000 em valores de hoje serão equivalente ao poder de compra de R$ 10.121 daqui a 18 anos se considerarmos uma inflação média de 4%a.a. (a inflação também tem efeito composto assim como os juros).

Aqui temos um erro de conceito. Independência financeira pressupõe cobrir os gastos atuais com renda passiva/investimentos e não cobrir um valor futuro desejado.

Aqui temos um erro de conceito. Independência financeira pressupõe cobrir os gastos atuais com renda passiva/investimentos e não cobrir um valor futuro desejado.

Usando nosso simulador, aplicando seus 62k atuais com mais aportes de R$ 1.000 mensais a uma taxa de juros média anual de 9%, terá acumulado um patrimônio ao redor de 850 mil reais ao final de 18 anos (216 meses).

Este valor não vai lhe possibilitar saques de 10 mil ao mês. Pela TSR 4% poderia sacar R$ 3.543 por 40 anos ou R$ 2,800 vitalícios.

Para sacar este valor de 10k desejados, sua TSR seria de mais de 14%, ou seja, insustentável e suas economias só durariam cerca de 8 anos.

Para sacar este valor de 10k desejados, sua TSR seria de mais de 14%, ou seja, insustentável e suas economias só durariam cerca de 8 anos.

Já se mantivesse o conceito fiel de IF, com custo de vida atual de R$ 2.500 (R$ 5.064 ajustado por uma inflação média) este valor de R$3.543 seria suficiente para cobrir 70% de suas despesas depois de 18 anos. Mantidas as variáveis, sua "independência financeira" será do tipo Lean FIRE.

Como já possui casa própria, fica mais fácil manter o custo de vida sob controle. Isto é tão importante quando investir pois vai te proporcionar recursos e o valor necessário para atingir a FI não será tão grande e difícil de atingir.

Como sempre analisamos aqui, só há duas alternativas para atingir os objetivos maiores: ou aumentar o rendimento (e o risco) investindo melhor, incluindo renda variável proporcionalmente ao seu perfil de risco ou ganhar mais e poupar mais, que geralmente tem mais efeito prático mais importante sobre o montante final como mostramos aqui.

A resposta da sua pergunta se é possível atingir IF somente com renda fixa é: Sim, o conceito fiel de IF é possível chegar bem perto, agora o valor futuro almejado só se você aportar em média R$ 3.800 ao longo dos 18 anos e não apenas mil reais.

Lembre-se que o seu salário também é reajustado pela inflação e você ganha aumentos e pode conseguir emprego melhor ao longo deste prazo então não parece ser tão difícil como parece a primeira vista.

Lembre-se que o seu salário também é reajustado pela inflação e você ganha aumentos e pode conseguir emprego melhor ao longo deste prazo então não parece ser tão difícil como parece a primeira vista.

Usamos 9% de juros anuais para RF, mas se investir melhor, incluir uma pequena parte de renda variável de BOA qualidade e conseguir maior retorno médio anual, este valor total necessário de aportes também diminui ou sua TSR pode aumentar. Comece estruturando um plano de investimentos sério com estratégia.

Espero que não o tenha desanimado com esta análise. Abrimos para comentários dos nossos estimados colegas da blogosfera.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Como vc bem disse o conceito de independência financeira vai muito mais longe dq simplesmente se traçar um objetivo de renda em um futuro desconhecido. Mas considerando casa própria, R$3.543, mais uma possível complementarão do INSS e filho já criado (32 anos na época da aposentadoria) o futuro financeiro não parece tão ruim a ponto de desanimar não.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

Exatamente 365, IF não é isso. Isto ai é planejamento pessoal apenas o que não tem nada de errado mas não pode ser confundido com IF ou FIRE.

Sim ele está em uma boa situação e tem ótimas perspectivas de acumular um belo patrimônio, mas é preciso disciplina para tal. Abcs

Usando nosso simulador, aplicando seus 62k atuais com mais aportes de R$ 1.000 mensais a uma taxa de juros média anual de 9%, terá acumulado um patrimônio ao redor de 850 mil reais ao final de 18 anos (216 meses).

Eu tenho uma dúvida…NA PRÁTICA como funciona essa "taxa de juros média anual de 9%" ?

Somando a taxa dos investimentos dele separado (CDB, LC e Debentures) tem que chegar a 9% anual ? É isso ?

É possível manter isso ao longo de 18 anos ? Ou vai ter ano que vai chegar a 6% no máximo ? Pode acontecer de em menos de 7 anos ele tenha que aplicar em outro tipo de investimento por não conseguir chegar na média de 9% ao ano ?

Uma outra dúvida… vi nesse site mencionar sobre robôs de investimento tipo (verios, magnetis), esses robôs funcionam escolhendo a estratégia de investimento melhor pro sujeito, mas o dinheiro fica com eles ou fica com o sujeito ? Ao longo de 18 anos é confiável usar robôs de investimento ou no meio do caminho pode acabar falindo ou a empresa que presta esse serviço pode deixar de existir ?

Somando a taxa dos investimentos dele separado (CDB, LC e Debentures) tem que chegar a 9% anual ? É isso ?

R: É isso sim Anon, a soma das taxas médias anuais de rendimento de cata título tem que chegar a 9% liquido de IR. Não é relativamente difícil conseguir isto se julgarmos que temos prefixados pagando 12%aa bruto ou 10% liquido de IR.

Para manter o rendimento acima de 9% é preciso investir bem, ficar de olho nas taxas de juros e se possível incluir RV moderadamente para o longo prazo.

Boa pergunta quanto aos Robos de investimento: Eles nada mais são que alocadores de carteiras de acordo com o perfil do investidor. O dinheiro fica com a corretora. Os robos usam corretoras para investir o seu dinheiro e como qualquer investimento, fica custodiado na Bovespa-CVM e Cetip no seu CPF. Se a empresa quebrar o dinheiro está no seu nome e nao da corretora ou da empresa do robo. Basta apontar um novo gestor/corretora/robo para assumir seus investimentos e vc nao terá nenhum prejuízo. Abcs

Você recomendaria utilizar o Robô de Investimento no caso de primeira vez investindo, pouco conhecimento e pouco dinheiro pra começar a investir(20mil) ?

As taxas de serviço pode atrapalhar também ?

Não podemos recomendar nada aqui, mas eu acho sim interessante estes servicos de robô, principalmente para quem não conhece o mercado e não tem tempo para aprender. Os custos são razoáveis mas menores que muitos fundos ai cobram como tx adm e os robos seguem seu perfil de risco para montar a carteira e isso pode te deixar mais tranquilo. Não coloque todo seu dinheiro neles mas é interessante colocar uma parte sim. Abcs

No caso se ele fosse aumentar o tempo para se aposentar mantendo essa média de aporte, daria pra ele atingir o valor que ele planejou com quantos anos?

Apx 356 meses ou 29 anos para uma TSR cponservadora de 4%.

https://aposenteaos40.org/p/calculadoras.html

IF com 5k mensal? Segurança, tranquilidade financeira, blz. Mas ninguém é independente financeiramente com uma renda de 5k.

Eu tenho um tio, a vida toda trabalhou em concessionárias, foi vendedor e gerente por muitos anos. A muitos anos ele comprou um imóvel e construiu kitnets pra alugar. Tem 12 kitnets e um pequeno depósito que tb aluga. Tira na faixa de 8k por mês.

Foi demitido em 2016 e está desempregado até hoje. É aquela coisa, o cara se mantém. Mas o padrão de vida despencou. Ele tem 58, só o plano de saúde custa mais de 1,5k. Segundo ele, quando paga as despesas fixas sobra menos de 2k pra passar o mês. Sei que não é parâmetro, pq ele se acostumou a um padrão de vida que não é a realidade da grande maioria. Mas temos sempre que levar em consideração que quando tivermos nessa idade nossas necessidades serão outras. Necessidade de conforto, plano de saúde, etc.

Eu diria que com 5k de renda passiva dá pra ter tranquilidade, mas parar de trabalhar e viver de renda seria muito complicado.

Concordo contigo.

Os gastos com a idade aumentam, medicamentos, plano de saude.

Dificuldade de locomoção e etc …

Porém cada um tem um padrão de vida e suas despesas.

Algum dia li em algum lugar que os gastos com a idade tendem a aumentar em x vezes. Então se hoje vivo bem com um valor, teria que ajustar ela para a idade.

Uma opção são casas de repouso com todos gastos como médicos, saude incluido. Que numa fase mais final da velhice poderia ser uma opção.

Att

Ninguém é independente financeiramente com uma renda de 5k.

Conheço até familias de 4 pessoas vivendo bem com muito menos que isso. Lógico que não em cidades como Sao Paulo ou Rio onde qualidade de vida pelo preço pago é péssima. Muitas vezes as pessoas pegam o seu próprio padrão de vida e extrapolam para o resto da população o que não é correto.

Reveja também seu conceito de FI. Não é ter dinheiro para passar o mês mas sim cobrir todas as suas despesas básicas recorrentes. Abcs

Anon 2 – Enquanto os gastos com saúde podem aumentar, muitos outros custos baixam quando para de trabalhar. Custos com transporte, com alimentação fora, com roupas para trabalho, estacionamento e outros. Poderá mudar para o interior e viver uma vida melhor ou para um país mais barato com melhor qualidade de vida. As opções são infinitas para quem tem disposição e coragem de não apenas aceitar o padrão de vida imposto pela sociedade – e não almeja parar em uma "casa de repouso" por exemplo. Abcs

Você conhece famílias de 4 que sobrevivem bem com 5k. Tem carro? Plano de saúde? Casa confortável? Tv a cabo ou uma boa internet? Viajam? Comem pelo menos 1 vez no mês num bom restaurante (Não de luxo, mas onde a comida seja boa) ou vão a um barzinho? Vão ao cinema? Pagam um faxineira pra fazer pelo menos o serviço pesado de limpeza da casa uma vez na semana?

Do meu ponto de vista isso é o mínimo do mínimo para se ter uma vida minimamente confortável. É o que eu disse, 5k não passa dificuldade se ficar em emprego. Mas não dá pra parar de trabalhar e viver só da renda.

Um pessoa com renda passiva de 5 k mais uma aposentadoria do inss de 4k, blz. Renda boa. Mas para parar sem depender de outra renda, só com 5k vai sobreviver e ter uma vida bem modesta.

Foi exatamente o que eu disse acima. Você está colocando o que vc acha que é uma vida confortável para VOCÊ e não para os outros. Faxineira? Casa própria? Acho que você realmente não entendeu a filosofia de vida FIRE amigo. Mas respeito a sua opinião do que é importante para você e desejo que consiga renda para isso. Abcs

Para mim o balizador da minha independência financeira é o salário mínimo necessário do Dieese hoje em R$ 3675 para uma família de 4 pessoas.

https://www.dieese.org.br/metodologia/metodologiaCestaBasica2016.pdf

Perfeito Anon, SMN é um ótimo parâmetro e inclusive falamos sobre o mesmo aqui neste post

https://aposenteaos40.org/2017/10/planejando-sua-tsr-o-seu-salario-minimo.html

Concordo com o AA40. Falar que R$ 5000,00 não é o suficiente, o cara está no site errado e com idéias erradas. Totalmente erradas….

Só para fechar. Eu realmente acho que parar de trabalhar de viver de renda não é para mim. Hoje minha renda passiva supera os 5k. Tenho 33 anos, mas dei a "sorte" de ter começado a ganhar bem cedo e a poupar desde que comecei a trabalhar. Passei no meu 1° concurso público aos 21 anos. E desde o primeiro salário que decidi que iria aplicar uma parte em fundo de ações da vale e da petro na época.

Acompanho a blogosfera desde 2010. Acompanhei as homéricas brigas entre o pobretão e investidor troll. E acho que a blogosfera presta um excelente serviço.

O que eu acho, minha opinião, é que há muita ilusão quanto a parar de trabalhar e viver de renda.

Isso é, mais uma vez, na minha opinião, pra quem é multimilionário.

Eu acho importante poupar, ter uma reserva. Eu hoje se o governo quebrasse e não pudesse pagar meu salário ou se fosse demitido teria como me manter. E eu acho que é isso que se tem que ter em mente quando se pensa em poupar. Se vc é trabalhador assalariado a pergunta que você tem que se fazer é quanto tempo consigo me manter se perdesse meu emprego hoje?

A medida que o tempo vai passando a necessidade de uma poupança é maior, pq vai se tornando cada vez mais difícil conseguir um emprego. É muito mais fácil pra quem 20 ou 30 e poucos conseguir um novo emprego do que quem tem 40 ou 50 anos. Então acho que a preocupação de quem é assalariado deveria chegar aos 40 com uma boa poupança pra não ser completamente dependente do salário.

Minha meta pessoal é chegar aos 40 com minha renda passiva empatando ou superando meu salário. Pra isso eu aporto uma parte do meu salário e reinvisto cada centavo que recebo de rendimento.

E se eu chegar aos 40 e atingir o meu objetivo de ter um renda passiva que cubra meu salário?

Poderei ter uma vida tranquila, desfrutar dos frutos do meu salário sem necessidade poupar e até usar uma parte dos rendimentos para ter um padrão de vida melhor.

Quando se pensa, na minha opinião, sem querer ofender, em parar de trabalhar e viver de renda com uma renda de 3.675 reais se está sendo um tanto quanto medíocre.

Metas são metas Anon. Se o cara pensa em parar de trabalhar e viver com 3675 reais ao mês tudo bem, é o objetivo de vida dele.

Se você quer trabalhar até morrer ou aposentar com 65 como a maioria faz tudo bem, é objetivo seu.

O importante é ter uma meta e trabalhar para tal.

Vou parar de fazer estes estudos de caso pois estou vendo que estão interpretando como se isso fosse aplicado a todas as pessoas e não ao caso específico do leitor e o AA40 não quer ser responsabilizado por interpretações equivocadas aplicadas a leitores cuja realidade é completamente diferente do estudo em questão. Abcs e obrigado por colaborar.

Meu caro, não acho que você deva parar de postar estudos de casos. Não me entenda mal. Não fiz uma crítica ao blog e ao seu trabalho. Expus minha opinião de que é uma ilusão achar que dá pra parar de trabalhar e viver de renda com baixo patrimônio. Claro que baixo ou alto é questão de ponto de vista.

Talvez eu seja ambicioso demais ou talvez esteja faltando um pouco de ambição em alguns. Veja, eu pararia de trabalhar e viveria de renda se minha renda passiva fosse acima de 20 k em reais e tivesse uns 500k dólares aplicado fora. Pq pra mim só valeria a pena parar de trabalhar pra ter um vida boa, do meu ponto de vista, que pudesse fazer pelo menos uma viagem ao exterior por ano e mais 2 ou 3 viagens nacionais. Sair, curtir e passear.

Eu fico pensando, e talvez seja esse o meu problema, como pode uma pessoa viver bem com 5 k mensal. Sei que do ponto de vista da maioria da população é uma renda alta, mas tá longe de ser uma renda que dá pra ter um padrão de vida de classe média. Não digo nem classe média alta, mas classe média média mesmo. Quando uma pessoa me diz que se contentaria com 5k de renda passiva, eu respeito, cada um é cada um, mas penso que falta um pouco de ambição a essa pessoa.

Sem dúvidas que falta ambição sim mas a maioria das pessoas poupa zero, investe nada. Se conseguirmos aumentar este percentual já teremos mudado a vida de muita gente.

Não se preocupe que não foi seu comentário que está me levando a parar de fazer estudo de casos mas a conjuntura dos comentários e o tempo que eles tomam para fazer além de outros fatores como 80% dos casos serem de milionários buscando consultoria grátis. Abcs

"Quando uma pessoa me diz que se contentaria com 5k de renda passiva, eu respeito" não respeita não…você chamou de mediocre quem pensa assim… Faz o seguinte…corre atrás da sua renda como você acha que deve ser, planeje sua vida, com suas viagens, consumo, etc e tudo mais que você almeja e acha que precisa pra ser feliz. E deixe os outros fazerem o que acham que é suficiente para eles serem felizes sem chamar de mediocre, ou julgar, etc.